我朋友就要答辩了 有没有过评审答辩的方法啊!

发布时间:2021-02-22

我朋友就要答辩了 有没有过评审答辩的方法啊!

最佳答案

我有 把我的经验分享给你吧

衣装整洁利落:

男士最好穿正装打领带,女士最好化淡妆穿职业装,进门后主动向各位答辩专家问好,留好第一印象;

不怯场

坐姿大方端庄,回答问题声音宏亮,不怯场,答辩过程中可配合一些简单的手势;

自我介绍的内容包括:

个人简单的信息:姓名、年龄、工作年限;

学历情况:说明自己的学习经历,重点强调与所评审职称对应的学习经历和经验;

工作情况:按时间顺序来阐述,重点强调与所评审职称对应的工作经历和经验,可特别举例说明在某一项重要工作中所做出的成绩和创新点,简明扼要,注意控制好时间。

论文答辩

一般为三道答辩题目,前两题和论文或目前从事的工作紧密相关,第三题是延伸性的问题,要凭借自己的知识积累和见解来做答。评审专家在你回答问题的过程中或者回答完毕后会穿插问你几个小问题,简明扼要的回答即可。

答辩时可先简明扼要的重复一下问题,然后开始回答:

语速适中,吐字清晰。

条理分明。

理论联系实际。

注意合理掌握答辩的时间,不能超时。

注意与答辩评审组的老师进行眼神的交流。

注意答辩中的用语,要通俗易懂,不要使用网络语言。

在答辩过程中虚心听取意见,不要和老师发生激烈争辩,可以保留自己的意见,同时对老师的意见予以尊重。

回答专家提出的问题一定做到简明扼要。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

2016年5月,D公司开工建设职工活动中心,2017年6月份完工。工程原定总投资3500万元,决算金额为3950万元。据查,该工程由D公司工会提出申请,由工会有关人员进行可行性研究,经D公司董事会审批同意并授权由工会主席张某具体负责工程项目的实施和对工程价款支付的审批。随后,张某自行决定将工程交由某个体施工队承建。

在工程即将完工时,施工队负责人向张某提出,职工活动中心应有配套健身设施,建议增建保龄球馆。张某认为这一建议可取,指示工会有关人员提出工程项目变更申请,经其签字批准后实施。

在工程完工后,由工会有关人员办理了竣工验收手续,由财务部门将交付使用资产登记入账。职工活动中心交付使用后,发现包括保龄球道在内的多项工程设施存在严重质量问题。

要求:

从内部控制角度,指出D公司内部控制中存在哪些薄弱环节?

在工程即将完工时,施工队负责人向张某提出,职工活动中心应有配套健身设施,建议增建保龄球馆。张某认为这一建议可取,指示工会有关人员提出工程项目变更申请,经其签字批准后实施。

在工程完工后,由工会有关人员办理了竣工验收手续,由财务部门将交付使用资产登记入账。职工活动中心交付使用后,发现包括保龄球道在内的多项工程设施存在严重质量问题。

要求:

从内部控制角度,指出D公司内部控制中存在哪些薄弱环节?

答案:

解析:

D公司内部控制中存在下列薄弱环节:

①工程项目的可行性研究存在缺陷,不应仅由工会有关人员进行可行性研究。

②公司董事会授权工会主席张某全权负责工程项目实施和工程价款支付的审批,属于授权批准不当。

③工会主席私自决定施工单位,表明该公司授权批准程序存在缺陷。

④工程变更追加预算应按照规定的权限和程序进行审批,不能仅由张某一人签字批准。工程变更没有经过可行性研究论证。

⑤竣工验收控制不严,不应仅由工会人员进行竣工验收。

①工程项目的可行性研究存在缺陷,不应仅由工会有关人员进行可行性研究。

②公司董事会授权工会主席张某全权负责工程项目实施和工程价款支付的审批,属于授权批准不当。

③工会主席私自决定施工单位,表明该公司授权批准程序存在缺陷。

④工程变更追加预算应按照规定的权限和程序进行审批,不能仅由张某一人签字批准。工程变更没有经过可行性研究论证。

⑤竣工验收控制不严,不应仅由工会人员进行竣工验收。

甲股份有限公司为上市公司(以下简称甲公司),某会计师事务所接受委托对其 2004 年度的财务会计报告进行审计。该所注册会计师在审计过程中,发现以下情况:

(1)2004 年 8 月 1 日,甲公司的内部审计部门发现本公司于 2003 年 12 月蒋某项专利技术研发过程中发生的开发费用 480 万元确认为无形资产,且采用直线法在两年内对其进行摊销。内部审计部门认为,此项开发费用不应确认为无形资产核算,建议公司财务部门进行调整。

2004 年 8 月 31 日,甲公司财务部门认同内部审计部门的意见,将该无形资产未摊销余额全部转销,计入当期损益。

(2)2004 年 10 月 1 日,甲公司与母公司签订协议,委托母公司经营一幢房产,期限为两年;该房产的账面价值为 6 000 万元。根据委托协议,该公司按母公司经营该委托资产所取得净收益

的 10%获取固定收益,不支付托管费或承担净损失。2004 年度,母公司经营该委托资产实现净收益 500 万元。假定 2004 年 1 年期银行存款利率为 1.8%,市场上该类资产的报酬率水平约为6%。

2004 年度,甲公司就该委托业务确认了其他业务收入 50 万元。

(3)2004 年 10 月 9 日,甲公司与 a 公司签订《股权及应收债权转让协议》。根据该协议,甲公司将持有 b 公司的股权及应收债权分别以 8 000 万元和 300 万元的价格转让给 a 公司。甲公司所转让股权的账面价值为 9 000 万元,占 b 公司有表决权股份的 60%;所转让应收债权的账面价值为 570 万元。甲公司和 a 公司之间不存在关联方关系。

按有关法规要求,该股权转让价格须报经国家有关部门审定。2004 年 10 月,甲公司和 a 公司的临时股东大会均表决通过了该股权及债权转让协议,且甲公司将股权转让价格按程序上报给 了国家有关部门。至 2004 年度财务会计报告批准报出日,甲公司该股权转让价格尚未得到国家

有关部门审定,应收债权转让手续也未办理完毕,但已从 a 公司收到相当于该股权及应收债权转让对价总额 80%的价款。

甲公司于 2004 年 12 月 31 日转销了有关长期股权投资和应收债权,分别确认了股权转让损失 1 000 万元和应收债权转让损失 270 万元。

(4)2004 年 11 月 1 日,甲公司将其生产的一批设备销售给境外全资子公司 c 公司,销售价格为 600 万欧元,实际成本为人民币 5 000 万元;当日市场汇率为 1 欧元=10.55 人民币元。该批设备的销售符合收入确认条件。至 2004 年 12 月 31 日,贷款尚未收到。甲公司的外币业务采用业务发生时市场汇率折算。2004 年 12 月 31 日市场汇率为 1 欧元=11.26 人民币元。

对该批设备销售,甲公司确认销售收入人民币 6 330 万元;考虑到贷款尚未收到,甲公司仍以人民币 6 330 万元在期末资产负债表上反映应收 c 公司债权(假定不对应收 c 公司债权计提坏账准备)。 -

(5)2004 年 12 月 3 日,d 银行向当地人民法院提起诉讼,要求甲公司承担 e 公司借款本金和利息的连带还款责任。

该事项起因于 2003 年 11 月 13 日 e 公司从 d 银行借入一年期款项 9000 万元,年利率为 3%。根据甲公司、d 银行和 e 公司之间签订的债务担保协议,如 e 公司到期未能履行偿债义务,甲公司应代为归还 e 公司未偿还的借款本金和利息;为保全资产,甲公司同时要求 e 公司以其拥有的一项土地使用权进行反担保。2004 年 11 月,e 公司因发生严重财务困难,无法履行到期还款义

务。同时,鉴于作为反担保物的土地使用权已有较大升值,e 公司有意与甲公司重新协商反担保条款。因协商尚未完成,甲公司决定暂不履行连带还款责任;法院尚未对该起诉讼作出判决。

对该诉讼事项,甲公司只在 2004 年度会计报表附注中作了披露。

(6)2004 年 12 月 3 日,甲公司召开临时董事会会议,就下列事项作出决议:

①将 2004 年产品保修费用的计提比例由年销售收入的 3%提高到年销售收入的 6%,并就此变更采用未来适用法进行会计处理;②不将全资子公司 f 公司纳入 2004 年度甲公司合并会计报

表范围。

甲公司产品质量稳定,以往计提的产品保修费用与实际发生额基本吻合,董事会决议提高该保修费用的计提比例,主要是预防以后年度公司遭遇不利经营因素影响出现利润下滑的情况。董事会决议不将全资子公司 f 公司纳入甲公司合并会计报表范围,主要是考虑到 f 公司不符合集团公司整体发展战略布局,决定对外转让,且甲公司与有意购买 f 公司的某企业草签了一份股权转

让协议。

2004 年 12 月 31 日,甲公司根据该董事会决议作了相应会计处理。

要求:

(1)2004 年 8 月 1 日,甲公司的内部审计部门发现本公司于 2003 年 12 月蒋某项专利技术研发过程中发生的开发费用 480 万元确认为无形资产,且采用直线法在两年内对其进行摊销。内部审计部门认为,此项开发费用不应确认为无形资产核算,建议公司财务部门进行调整。

2004 年 8 月 31 日,甲公司财务部门认同内部审计部门的意见,将该无形资产未摊销余额全部转销,计入当期损益。

(2)2004 年 10 月 1 日,甲公司与母公司签订协议,委托母公司经营一幢房产,期限为两年;该房产的账面价值为 6 000 万元。根据委托协议,该公司按母公司经营该委托资产所取得净收益

的 10%获取固定收益,不支付托管费或承担净损失。2004 年度,母公司经营该委托资产实现净收益 500 万元。假定 2004 年 1 年期银行存款利率为 1.8%,市场上该类资产的报酬率水平约为6%。

2004 年度,甲公司就该委托业务确认了其他业务收入 50 万元。

(3)2004 年 10 月 9 日,甲公司与 a 公司签订《股权及应收债权转让协议》。根据该协议,甲公司将持有 b 公司的股权及应收债权分别以 8 000 万元和 300 万元的价格转让给 a 公司。甲公司所转让股权的账面价值为 9 000 万元,占 b 公司有表决权股份的 60%;所转让应收债权的账面价值为 570 万元。甲公司和 a 公司之间不存在关联方关系。

按有关法规要求,该股权转让价格须报经国家有关部门审定。2004 年 10 月,甲公司和 a 公司的临时股东大会均表决通过了该股权及债权转让协议,且甲公司将股权转让价格按程序上报给 了国家有关部门。至 2004 年度财务会计报告批准报出日,甲公司该股权转让价格尚未得到国家

有关部门审定,应收债权转让手续也未办理完毕,但已从 a 公司收到相当于该股权及应收债权转让对价总额 80%的价款。

甲公司于 2004 年 12 月 31 日转销了有关长期股权投资和应收债权,分别确认了股权转让损失 1 000 万元和应收债权转让损失 270 万元。

(4)2004 年 11 月 1 日,甲公司将其生产的一批设备销售给境外全资子公司 c 公司,销售价格为 600 万欧元,实际成本为人民币 5 000 万元;当日市场汇率为 1 欧元=10.55 人民币元。该批设备的销售符合收入确认条件。至 2004 年 12 月 31 日,贷款尚未收到。甲公司的外币业务采用业务发生时市场汇率折算。2004 年 12 月 31 日市场汇率为 1 欧元=11.26 人民币元。

对该批设备销售,甲公司确认销售收入人民币 6 330 万元;考虑到贷款尚未收到,甲公司仍以人民币 6 330 万元在期末资产负债表上反映应收 c 公司债权(假定不对应收 c 公司债权计提坏账准备)。 -

(5)2004 年 12 月 3 日,d 银行向当地人民法院提起诉讼,要求甲公司承担 e 公司借款本金和利息的连带还款责任。

该事项起因于 2003 年 11 月 13 日 e 公司从 d 银行借入一年期款项 9000 万元,年利率为 3%。根据甲公司、d 银行和 e 公司之间签订的债务担保协议,如 e 公司到期未能履行偿债义务,甲公司应代为归还 e 公司未偿还的借款本金和利息;为保全资产,甲公司同时要求 e 公司以其拥有的一项土地使用权进行反担保。2004 年 11 月,e 公司因发生严重财务困难,无法履行到期还款义

务。同时,鉴于作为反担保物的土地使用权已有较大升值,e 公司有意与甲公司重新协商反担保条款。因协商尚未完成,甲公司决定暂不履行连带还款责任;法院尚未对该起诉讼作出判决。

对该诉讼事项,甲公司只在 2004 年度会计报表附注中作了披露。

(6)2004 年 12 月 3 日,甲公司召开临时董事会会议,就下列事项作出决议:

①将 2004 年产品保修费用的计提比例由年销售收入的 3%提高到年销售收入的 6%,并就此变更采用未来适用法进行会计处理;②不将全资子公司 f 公司纳入 2004 年度甲公司合并会计报

表范围。

甲公司产品质量稳定,以往计提的产品保修费用与实际发生额基本吻合,董事会决议提高该保修费用的计提比例,主要是预防以后年度公司遭遇不利经营因素影响出现利润下滑的情况。董事会决议不将全资子公司 f 公司纳入甲公司合并会计报表范围,主要是考虑到 f 公司不符合集团公司整体发展战略布局,决定对外转让,且甲公司与有意购买 f 公司的某企业草签了一份股权转

让协议。

2004 年 12 月 31 日,甲公司根据该董事会决议作了相应会计处理。

要求:

分析、判断事项(6)中,甲公司根据该董事会决议进行相应会计处理是否正确,并说明理由。如不正确,请说明正确的会计处理。

答案:

解析:

(1)甲公司提高产品保修费用的计提比例不正确。

理由:甲公司产品质量稳定,以往计提的产品保修费用与实际发生额基本吻合。

正确的会计处理:甲公司不应当提高产品保修费用的计提比例。

(2)甲公司不将全资子公司 f 公司纳入 2004 年度合并会计报表范围不正确。

理由:f 公司股权转让手续尚未正式办理。

正确的会计处理:甲公司应将 f 公司纳入 2004 年度合并会计报表合并范围。

理由:甲公司产品质量稳定,以往计提的产品保修费用与实际发生额基本吻合。

正确的会计处理:甲公司不应当提高产品保修费用的计提比例。

(2)甲公司不将全资子公司 f 公司纳入 2004 年度合并会计报表范围不正确。

理由:f 公司股权转让手续尚未正式办理。

正确的会计处理:甲公司应将 f 公司纳入 2004 年度合并会计报表合并范围。

E 公司的 2011 年度财务报表主要数据

如下:

要求:

请分别回答下列互不相关的问题:

如下:

要求:

请分别回答下列互不相关的问题:

假设该公司 2012 年度计划销售增长率是 10%。公司拟通过提高销售净利率或提高资产负债率来解决资金不足问题。请分别计算销售净利率、资产负债率达到多少时可以满足销售增长所需资金。计算分析时假设除正在考察的财务比率之外其他财务比率不变,销售不受市场限制,销售净利率涵盖了负债的利息,并且公司不打算发行新的股份。

答案:

解析:

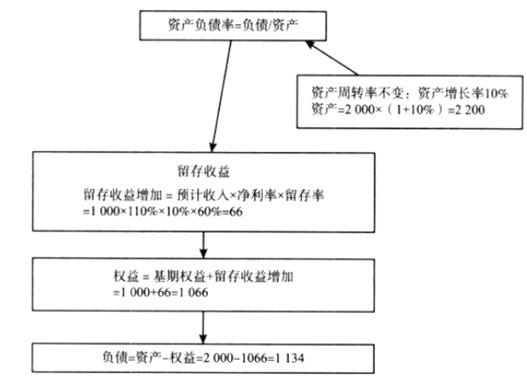

指标推算时,凡是要推算的指标名称中,涉及“资产”的,均不能直接应用公式推算。包括资产周转率、资产负债率(权益乘数)。

此外,涉及进行外部股权融资的前提下,其实质是资产负债率发生变化,因此不能直接代入

公式推算。

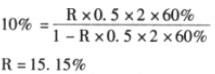

①提高销售净利率:设销售净利率为 R,则:

②提高资产负债率:

因为资产周转率不变,所以资产增长率=销售收入增长率=10%,

所以预计总资产需要=2000*(1+10%)=2200(万元)

由于销售净利率、留存收益率不变,则:

增加的留存收益=预计销售收入*销售净利率*留存收益比率=1100*10%*0.6=66

因为不发行股票:增加的留存收益=增加的所有者权益

所以预计所有者权益=1000+66=1066(万元)

负债=总资产-所有者权益=2200-1066=1134(万元)

资产负债率=负债总资产=1134/2200=51.55%

此外,涉及进行外部股权融资的前提下,其实质是资产负债率发生变化,因此不能直接代入

公式推算。

①提高销售净利率:设销售净利率为 R,则:

②提高资产负债率:

因为资产周转率不变,所以资产增长率=销售收入增长率=10%,

所以预计总资产需要=2000*(1+10%)=2200(万元)

由于销售净利率、留存收益率不变,则:

增加的留存收益=预计销售收入*销售净利率*留存收益比率=1100*10%*0.6=66

因为不发行股票:增加的留存收益=增加的所有者权益

所以预计所有者权益=1000+66=1066(万元)

负债=总资产-所有者权益=2200-1066=1134(万元)

资产负债率=负债总资产=1134/2200=51.55%

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-04-09

- 2021-03-11

- 2021-05-29

- 2021-03-11

- 2021-03-08

- 2021-05-26

- 2021-10-18

- 2021-03-13

- 2021-05-17

- 2021-03-16

- 2021-12-17

- 2021-06-15

- 2021-04-05

- 2021-12-18

- 2021-01-07

- 2021-03-31

- 2021-12-28

- 2021-04-03

- 2021-03-07

- 2021-12-26

- 2021-10-15

- 2021-04-16

- 2021-12-24

- 2021-02-09

- 2021-12-18

- 2021-02-15

- 2021-03-11

- 2021-10-12

- 2021-12-19

- 2021-04-22