高级会计师考试辅导书需要具备哪些条件

发布时间:2021-03-11

高级会计师考试报名需要具备哪些条件

最佳答案

我之前了解过我来回答你吧

符合下列条件之一者,可申报高级会计师资格;

获得博士学位,担任会计师职务二年以上;

获得硕士学位,担任会计师职务四年以上;

大学本科毕业,担任会计师职务五年以上;

担任会计师职务五年以上,参加会计师资格考试合格。

担任会计师职务五年以上,并具备下列条件之一:

获省、部级以上先进会计工作者称号;

主持或主研的财会科研项目获省、部级科研成果二等奖以上;

本人独立或为主撰写过3万字以上的会计专著并公开出版;

本人独立撰写或为主撰写过2篇以上有较高学术水平的会计专业论文在省级以上的公开学术刊物发表;

在会计工作实践中,对本单位做出了重大贡献的业务骨干或参与经营决策取得显著经济效益的财会部门负责人;

在特大型企业担任总会计师或担任财会部门负责人三年以上;在大型企业、地(厅)级事业单位担任总会计师一年或财会部门负责人五年以上;

在中型企业、县(处)级事业单位担任总会计师三年以上或财会部门负责人七年以上。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

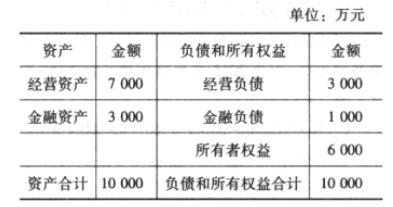

A 公司 2014 年销售收入 5000 万元,净利 400 万元,支付股利 200 万元。预计 2015 年需要的金融资产最低为 2840 万元。2014 年末有关资产负债表资料如下:

要求:

要求:

假设经营资产中有 80%与销售收入同比例变动,经营负债中有 60%与销售收入同比例变动,回答下列互不相关的问题:

①若 A 公司既不发行新股也不举借新债,销售净利率和股利支付率不变,计算 2015 年可实现的销售额;

②若 2015 年预计销售额为 5500 万元,销售净利率变为 6%,股利支付率为 80%,同时需要增加 100 万元的长期投资,其外部融资额为多少?

③若 2015 年预计销售额为 6000 万元,但 A 公司经预测,2015 年可以获得外部融资额 504 万元,在销售净利率不变的情况下,A 公司 2015 年可以支付多少股利?

④若 2015 年 A 公司销售量增长可达到 25%,据预测产品销售价格将下降 8%,但销售净利率提高到 10%,并发行新股 100 万元,如果计划股利支付率为 70%,其新增外部负债为多少?

①若 A 公司既不发行新股也不举借新债,销售净利率和股利支付率不变,计算 2015 年可实现的销售额;

②若 2015 年预计销售额为 5500 万元,销售净利率变为 6%,股利支付率为 80%,同时需要增加 100 万元的长期投资,其外部融资额为多少?

③若 2015 年预计销售额为 6000 万元,但 A 公司经预测,2015 年可以获得外部融资额 504 万元,在销售净利率不变的情况下,A 公司 2015 年可以支付多少股利?

④若 2015 年 A 公司销售量增长可达到 25%,据预测产品销售价格将下降 8%,但销售净利率提高到 10%,并发行新股 100 万元,如果计划股利支付率为 70%,其新增外部负债为多少?

答案:

解析:

经营资产销售百分比=7000*80%5000*100%=112%

经营负债销售百分比=3000*60%5000*100%=36%

可供动用的金融资产=3000-2840=160(万元)

①销售净利率=4005000*100%=8%,股利支付率=200400*100%=50%

因为既不发行新股也不举借新债,所以外部融资额为 0,假设 2015 年的销售增长额为 W 万元,

则:0=W*(112%-36%)-160-(5000+W)*8%*(1-50%)

解得:销售增长额=500(万元)

所以,2015 年可实现的销售额=5000+500=5500(万元)

②外部融资额=(5500-5000)*(112%-36%)-160+100-500*6%*(1-80%)=254(万元)

③504=(6000-5000)*(112%-36%)-160-6000*8%*(1-股利支付率)股利支付率=80%

可以支付的股利=6000*8%*80%=384(万元)

④2015 年的销售额=5000*(1+25%)*(1-8%)=5750(万元)

外部融资额=(5750-5000)*(112%-36%)-160-5750*10%*(1-70%)=237.5(万元)

外部负债融资额=外部融资额-外部权益融资额=237.5-100=137.5(万元)

经营负债销售百分比=3000*60%5000*100%=36%

可供动用的金融资产=3000-2840=160(万元)

①销售净利率=4005000*100%=8%,股利支付率=200400*100%=50%

因为既不发行新股也不举借新债,所以外部融资额为 0,假设 2015 年的销售增长额为 W 万元,

则:0=W*(112%-36%)-160-(5000+W)*8%*(1-50%)

解得:销售增长额=500(万元)

所以,2015 年可实现的销售额=5000+500=5500(万元)

②外部融资额=(5500-5000)*(112%-36%)-160+100-500*6%*(1-80%)=254(万元)

③504=(6000-5000)*(112%-36%)-160-6000*8%*(1-股利支付率)股利支付率=80%

可以支付的股利=6000*8%*80%=384(万元)

④2015 年的销售额=5000*(1+25%)*(1-8%)=5750(万元)

外部融资额=(5750-5000)*(112%-36%)-160-5750*10%*(1-70%)=237.5(万元)

外部负债融资额=外部融资额-外部权益融资额=237.5-100=137.5(万元)

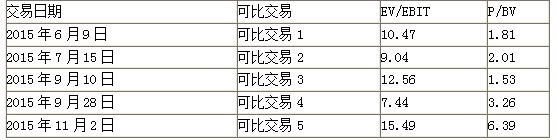

甲公司是一家上市企业,也是全球著名集成电路制造商之一,公司正准备实施海外并购乙公司方案。根据尽职调查,乙公司2015年实现息税前利润(EBIT)5.5亿元,2015年末账面净资产(BV)21亿元。经多轮谈判,甲、乙公司最终确定并购对价为60亿元。经综合分析认为,企业价值/息税前利润(EV/EBIT)和市价/账面净资产(P/BV)是适合乙公司的估值指标。甲公司在计算乙公司加权平均评估价值时,赋予EV/EBIT的权重为60%,P/BV的权重为40%。

可比交易的EV/EBIT和P/BV相关数据如表:

要求:1.根据资料,运用可比交易分析法,计算如下指标:(1)可比交易的EV/EBIT平均值和P/BV平均值;(2)乙公司加权平均评估价值。

要求:2.根据资料,运用可比交易分析法,从甲公司的角度,判断并购对价是否合理,并说明理由。

可比交易的EV/EBIT和P/BV相关数据如表:

要求:1.根据资料,运用可比交易分析法,计算如下指标:(1)可比交易的EV/EBIT平均值和P/BV平均值;(2)乙公司加权平均评估价值。

要求:2.根据资料,运用可比交易分析法,从甲公司的角度,判断并购对价是否合理,并说明理由。

答案:

解析:

1.EV/EBIT的平均值为:

(10.47+9.04+12.56+7.44+15.49)/5=11(倍)

P/BV的平均值为:

(1.81+2.01+1.53+3.26+6.39)/5=3(倍)

乙公司加权平均评估价值:

(5.5×11)×60%+(21×3)×40%=61.5(亿元)

2. 对甲公司而言,并购对价合理。

理由:乙公司的并购对价为60亿元,低于乙公司评估价值61.5亿元。

(10.47+9.04+12.56+7.44+15.49)/5=11(倍)

P/BV的平均值为:

(1.81+2.01+1.53+3.26+6.39)/5=3(倍)

乙公司加权平均评估价值:

(5.5×11)×60%+(21×3)×40%=61.5(亿元)

2. 对甲公司而言,并购对价合理。

理由:乙公司的并购对价为60亿元,低于乙公司评估价值61.5亿元。

甲公司是一家制造企业,自2015年起实施全面预算管理。2017年10月,甲公司召开预算管理专题会议。会议认为,2017年前三季度公司净利润的预算执行进度未完成阶段性预算目标(75%),但管理费用指标已接近年度预算目标。会议要求,对于净利润要确保总量完成年度预算目标;对于管理费用,要对业务招待费、会议费、差旅费等项目分别加以控制。

要求:根据资料,指出甲公司预算管理专题会议要求中体现了哪些预算控制方式。

要求:根据资料,指出甲公司预算管理专题会议要求中体现了哪些预算控制方式。

答案:

解析:

预算控制方式:总额控制和单项控制。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-01-26

- 2021-12-19

- 2021-04-14

- 2021-03-30

- 2021-02-11

- 2021-03-10

- 2021-04-08

- 2021-01-30

- 2021-12-24

- 2021-01-05

- 2021-12-17

- 2021-02-22

- 2021-02-09

- 2021-12-24

- 2021-12-24

- 2021-03-18

- 2021-05-12

- 2021-03-03

- 2021-10-15

- 2021-02-06

- 2021-12-18

- 2021-02-26

- 2021-12-24

- 2021-03-11

- 2021-11-13

- 2021-09-26

- 2021-03-15

- 2021-12-20

- 2021-04-12

- 2021-02-28