长沙高级会计师网上报名的流程及注意事项是什么?

发布时间:2021-04-14

长沙高级会计师网上报名的流程及注意事项是什么?

最佳答案

报考人员应在所在省(区、市)会计考试管理机构公布的报名及交费时间内,完全同意网上报名承诺,选择报考省份,查看报名流程,填写报考信息,完成注册报名及缴费。实行考试前报名资格审核的省(区、市)的报考人员,在完成报名资格审核后方可在报名系统中进行报名确认及缴费;实行考试后报名资格审核的省(区、市)的报考人员,可直接在报名系统中进行报名确认及缴费。 需要提醒报考人员的是,报名确认及缴费是网上报名不可缺少的环节。未在公布的时间内进行报名确认及完成缴费的报考人员,视为自动放弃考试报名,届时将不能参加考试。在报名确认及缴费成功后,报考人员所填写的信息将不能在网上自行修改。报名注册号及密码仅在报名期间使用。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

甲单位为一家中央级事业单位,为了进一步推进预算绩效管理,甲单位于2019年年初制定了本单位项目经费预算绩效管理指导意见。该指导意见明确,绩效目标设置应科学可行、准确具体。财务处建议对纳入预算绩效管理的项目未按规定要求申报绩效目标的,不予以安排预算资金。

答案:

解析:

甲单位的处理建议正确。未按要求设定绩效目标的项目支出,不得纳入项目库管理,也不得申请部门预算资金。

甲公司为一家从事特种钢生产的国有控股企业。近年来,由于内部管理粗放和外部环境变化,公司经营业绩持续下滑。为实现提质增效目标,甲公司决定从2019年起全面深化预算管理,优化业绩评价体系,有关资料如下:

(1)全面预算管理

①在全面预算管理组织架构上,将全面预算管理决策机构设立在财务部门,由总会计师担任主任,工作人员除了财务部门人员外,还应包含计划、人力资源、生产、销售、研发等业务部门人员参加。

②在全面预算的编制方式上,2019年以前,采用公司各个层级共同制定预算,最高管理层和董事会保留最后的批准权的编制方式。2019年,甲公司直接向各预算单位下达年度预算指标并要求严格执行。

③在全面预算的编制方法上,2019年以前,甲公司以不变的会计期间作为预算期间进行预算编制。2019年,甲公司制定了以“月份”为单位滚动式的预算编制方法。

④在全面预算考核上,只对全面预算目标完成情况进行考核,并进行相应奖惩治理。

(2)企业绩效评价

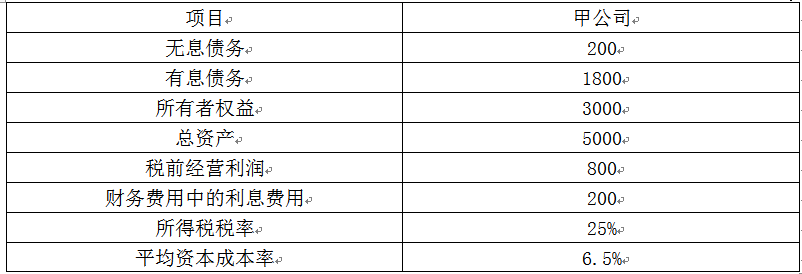

2018年,甲公司经审计后的基本财务数据如下:

金额单位:万元

甲公司2018年费用化的研发支出为100万元,资本化的研发支出为150万元。假设表格中提供的数据均为年度平均数据。

要求:

1.根据资料(1)中的第①点,判断针对全面预算管理组织架构的表述是否正确,如不正确,简要说明理由。

2.根据资料(1)中的第②点,判断2019年以前和2019年分别采用的是哪种全面预算编制方式,并分别说明两种编制方式的优缺点。

3.根据资料(1)中的第③点,判断2019年以前和2019年分别采用的是哪种全面预算编制方法,并分别说明两种编制方法的优缺点。

4.根据资料(1)中的第④点,判断针对全面预算考核的表述是否正确,如不正确,简要说明理由。

5.根据资料(2)及《中央企业负责人年度经营业绩考核实施方案》、《中央企业负责人经济增加值考核实施方案》,计算甲公司2018年度的经济增加值。

(1)全面预算管理

①在全面预算管理组织架构上,将全面预算管理决策机构设立在财务部门,由总会计师担任主任,工作人员除了财务部门人员外,还应包含计划、人力资源、生产、销售、研发等业务部门人员参加。

②在全面预算的编制方式上,2019年以前,采用公司各个层级共同制定预算,最高管理层和董事会保留最后的批准权的编制方式。2019年,甲公司直接向各预算单位下达年度预算指标并要求严格执行。

③在全面预算的编制方法上,2019年以前,甲公司以不变的会计期间作为预算期间进行预算编制。2019年,甲公司制定了以“月份”为单位滚动式的预算编制方法。

④在全面预算考核上,只对全面预算目标完成情况进行考核,并进行相应奖惩治理。

(2)企业绩效评价

2018年,甲公司经审计后的基本财务数据如下:

金额单位:万元

甲公司2018年费用化的研发支出为100万元,资本化的研发支出为150万元。假设表格中提供的数据均为年度平均数据。

要求:

1.根据资料(1)中的第①点,判断针对全面预算管理组织架构的表述是否正确,如不正确,简要说明理由。

2.根据资料(1)中的第②点,判断2019年以前和2019年分别采用的是哪种全面预算编制方式,并分别说明两种编制方式的优缺点。

3.根据资料(1)中的第③点,判断2019年以前和2019年分别采用的是哪种全面预算编制方法,并分别说明两种编制方法的优缺点。

4.根据资料(1)中的第④点,判断针对全面预算考核的表述是否正确,如不正确,简要说明理由。

5.根据资料(2)及《中央企业负责人年度经营业绩考核实施方案》、《中央企业负责人经济增加值考核实施方案》,计算甲公司2018年度的经济增加值。

答案:

解析:

1.针对全面预算管理组织架构的表述不正确。

理由:全面预算管理决策机构主要包括股东(大)会、董事会、预算管理委员会和企业经理层,不能设立在财务部门。

2.①2019年以前甲公司采用的是参与式预算编制方式。

参与式预算的优点:提高下级的士气和动力。

参与式预算的缺点:预算执行者为了逃避最终责任,可能造成预算松弛问题,编制低标准预算,指定容易实现的目标;此外,当上下级之间存在信息非对称时,心理因素就会导致行为扭曲,如高层管理者过严或过松的审批会引发预算松弛或预算操纵问题。

②2019年甲公司采用的是权威式预算编制方式。

权威式预算的优点:从企业全局出发,实现资源的合理配置。

权威式预算的缺点:主观性较强,下级缺乏责任感和动力,预算目标的实现会大打折扣;此外,较低层级因担心本期费用的节省、投资的减少会对下期预算(可控资源)产生影响,就会产生“用完预算”的行为问题。

3.①2019年以前甲公司采用的是定期预算法。

定期预算法的优点:能够使预算期间与会计期间相对应,有利于将实际数和预算数比较,有利于对各预算执行单位的预算执行情况进行分析和评价。

定期预算法的缺点:a.不能使预算的编制常态化,不能使企业的管理人员始终有一个长期的计划和打算,从而导致一些短期行为的出现;b.不利于前后各个时期的预算衔接,不能适应连续不断的业务活动过程的预算管理。

②2019年甲公司采用的是滚动预算法。

滚动预算法的优点:通过持续滚动预算编制、逐期滚动管理,实现动态反映市场、建立跨期综合平衡,从而有效指导企业营运,强化预算的决策与控制职能。

滚动预算法的缺点:a.预算滚动的频率越高,对预算沟通的要求越高,预算编制的工作量越大;b.过高的滚动频率容易增加管理层的不稳定感,导致预算执行者无所适从。

4.针对全面预算考核的表述不正确。

理由:在全面预算考核上,不仅要对全面预算目标完成情况进行考核,还应对全面预算组织工作进行考核。

5.税后净营业利润=800×(1-25%)+(100+150)×(1-25%)=787.5(万元)

调整后资本=3000+1800=4800(万元)

经济增加值=787.5-4800×6.5%=475.5(万元)。

理由:全面预算管理决策机构主要包括股东(大)会、董事会、预算管理委员会和企业经理层,不能设立在财务部门。

2.①2019年以前甲公司采用的是参与式预算编制方式。

参与式预算的优点:提高下级的士气和动力。

参与式预算的缺点:预算执行者为了逃避最终责任,可能造成预算松弛问题,编制低标准预算,指定容易实现的目标;此外,当上下级之间存在信息非对称时,心理因素就会导致行为扭曲,如高层管理者过严或过松的审批会引发预算松弛或预算操纵问题。

②2019年甲公司采用的是权威式预算编制方式。

权威式预算的优点:从企业全局出发,实现资源的合理配置。

权威式预算的缺点:主观性较强,下级缺乏责任感和动力,预算目标的实现会大打折扣;此外,较低层级因担心本期费用的节省、投资的减少会对下期预算(可控资源)产生影响,就会产生“用完预算”的行为问题。

3.①2019年以前甲公司采用的是定期预算法。

定期预算法的优点:能够使预算期间与会计期间相对应,有利于将实际数和预算数比较,有利于对各预算执行单位的预算执行情况进行分析和评价。

定期预算法的缺点:a.不能使预算的编制常态化,不能使企业的管理人员始终有一个长期的计划和打算,从而导致一些短期行为的出现;b.不利于前后各个时期的预算衔接,不能适应连续不断的业务活动过程的预算管理。

②2019年甲公司采用的是滚动预算法。

滚动预算法的优点:通过持续滚动预算编制、逐期滚动管理,实现动态反映市场、建立跨期综合平衡,从而有效指导企业营运,强化预算的决策与控制职能。

滚动预算法的缺点:a.预算滚动的频率越高,对预算沟通的要求越高,预算编制的工作量越大;b.过高的滚动频率容易增加管理层的不稳定感,导致预算执行者无所适从。

4.针对全面预算考核的表述不正确。

理由:在全面预算考核上,不仅要对全面预算目标完成情况进行考核,还应对全面预算组织工作进行考核。

5.税后净营业利润=800×(1-25%)+(100+150)×(1-25%)=787.5(万元)

调整后资本=3000+1800=4800(万元)

经济增加值=787.5-4800×6.5%=475.5(万元)。

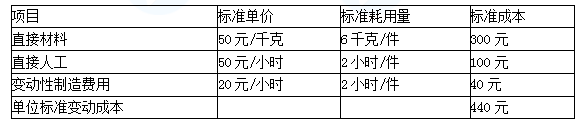

某标准成本中心采用标准成本核算产品成本。本月生产产品4000件,领用原材料25000千克,实际单价每千克55元;耗用实际工时8900小时,支付工资453900元;实际发生变动制造费用195800元;实际发生固定制造费用142400元,固定制造费用的预算数每月120000元。标准成本资料如表:

要求:(1)计算该标准成本中心的成本总差异。

(2)计算直接材料的价格差异和数量差异并指出形成原因。

(3)计算直接人工的工资率差异和效率差异并指出形成原因。

(4)计算变动制造的耗费差异和效率差异并指出形成原因。

(5)计算固定制造费用差异。

要求:(1)计算该标准成本中心的成本总差异。

(2)计算直接材料的价格差异和数量差异并指出形成原因。

(3)计算直接人工的工资率差异和效率差异并指出形成原因。

(4)计算变动制造的耗费差异和效率差异并指出形成原因。

(5)计算固定制造费用差异。

答案:

解析:

(1)实际成本

=55×25000+453900+195800+142400=2167100(元)

标准成本=440×4000+120000=1880000(元)

成本差异=2167100-1880000=287100(元)

(2)直接材料成本差异

①直接材料价格差异=(55-50)×25000=125000(元)

②直接材料数量差异=(25000-4000×6)×50=50000(元)

形成原因:材料价格差异是在采购过程中形成的,应由采购部门解释,如供应商价格变动、未按照经济订货量订货、不必要的快速运输方式、紧急订货等原因;材料数量差异是耗用过程中形成的,应该由生产部门负责,如操作失误造成废品废料增加、操作技术改进等原因。

(3)直接人工成本差异

①直接人工工资率差异

=(453900/8900-50)×8900=8900(元)

②直接人工效率差异

=(8900-4000×2)×50=45000(元)

形成原因:直接人工工资率差异由劳动人事部门负责,如加班或使用临时工、出勤率变化、工资率调整等原因;直接人工效率差异由生产部门负责,如工作环境、工人经验、劳动情绪、作业计划等原因。

(4)变动制造费用差异

①变动制造费用耗费差异

=(195800/8900-20)×8900=17800(元)

②变动制造费用效率差异

=(8900-4000×2)×20=18000(元)

形成原因:变动制造费用的耗费差异一般由生产部门负责,即生产部门有责任将变动制造费用控制在弹性预算范围之内;变动制造费用的效率差异与直接人工效率差异一样,均为生产部门负责。

(5)固定制造费用差异

=142400-120000=22400(元)

=55×25000+453900+195800+142400=2167100(元)

标准成本=440×4000+120000=1880000(元)

成本差异=2167100-1880000=287100(元)

(2)直接材料成本差异

①直接材料价格差异=(55-50)×25000=125000(元)

②直接材料数量差异=(25000-4000×6)×50=50000(元)

形成原因:材料价格差异是在采购过程中形成的,应由采购部门解释,如供应商价格变动、未按照经济订货量订货、不必要的快速运输方式、紧急订货等原因;材料数量差异是耗用过程中形成的,应该由生产部门负责,如操作失误造成废品废料增加、操作技术改进等原因。

(3)直接人工成本差异

①直接人工工资率差异

=(453900/8900-50)×8900=8900(元)

②直接人工效率差异

=(8900-4000×2)×50=45000(元)

形成原因:直接人工工资率差异由劳动人事部门负责,如加班或使用临时工、出勤率变化、工资率调整等原因;直接人工效率差异由生产部门负责,如工作环境、工人经验、劳动情绪、作业计划等原因。

(4)变动制造费用差异

①变动制造费用耗费差异

=(195800/8900-20)×8900=17800(元)

②变动制造费用效率差异

=(8900-4000×2)×20=18000(元)

形成原因:变动制造费用的耗费差异一般由生产部门负责,即生产部门有责任将变动制造费用控制在弹性预算范围之内;变动制造费用的效率差异与直接人工效率差异一样,均为生产部门负责。

(5)固定制造费用差异

=142400-120000=22400(元)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-02-01

- 2021-01-03

- 2021-06-08

- 2021-03-12

- 2021-03-11

- 2021-03-12

- 2021-04-05

- 2021-12-29

- 2021-01-15

- 2021-09-26

- 2021-03-12

- 2021-12-29

- 2021-04-18

- 2021-05-08

- 2021-04-06

- 2021-11-03

- 2021-02-18

- 2021-03-17

- 2021-10-13

- 2021-03-12

- 2021-03-20

- 2021-04-19

- 2021-04-08

- 2021-02-04

- 2021-12-15

- 2021-10-21

- 2021-12-24

- 2021-04-22

- 2021-12-28

- 2021-03-08