会计师事务所是按什么来计算收费标准

发布时间:2021-03-08

会计师事务所是按什么来计算收费标准

最佳答案

新收费标准有三大突出特点:是对原收费项目内容进行补充,增加了医疗卫生及大中专院校财务报表审计、基本建设竣工财务决算审计、设计内部控制制度等;是对原收费的项目区间进行了细化,明确了会计报表100万元以下的审计最低收费标准为2000元,提高了资产总额在5000万元以下各档次收费标准,调整降低了5000万元以上的收费标准,把原收费标准报表审计1000万元-5000万元一个收费档次,修订为1000万元-3000万元、3000万元-5000万元两个档次,更便于实际操作;对5000万元以上档次由过去统一按0.5‰征收,细化为按不同档次分段递减征收。10亿元以上由双方协商计算;是在原收费基础上进行适当调增,同时细化了验资业务资金总额的档次,更好地满足新审计准则以及社会公众对注册会计师行业的要求或期望。扩展资料:会计师事务所组成的、受当事人委托承办有关审计、会计、咨询、税务等方面业务的组织。中国对从事证券相关业务的会计师事务所和注册会计师实行许可证管理制度。会计师事务所。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

资料一:甲公司是一家成立于 90 年代初的手机制造商,目前为亚太地区的多个国家和地区的商业、政府、大型机构和个人提供服务。2010 年到 201 1 年,受金融危机的影响,甲公司将其国外市场的业务缩小,进而转向中国市场,为稳固在中国市场的份额,甲公司对市场的现状进行了分析:(1)目前中国的手机市场竞争激烈,苹果、三星、小米、联想等品牌手机都在争抢这个市场;(2)除此之外,中国新兴的本土品牌手机异军突起,都想分一杯羹;(3)现在的手机行业,大屏智能手机日趋热销,尤其针对青年消费者,大屏智能手机更受欢迎。(4)由于在中国手机行业有着太多的手机品牌,因而顾客也有着众多的选择,有着较强的讨价还价能力。(5)为缓解低价格带来的压力,甲公司在选择原材料供应商方面也极尽苛刻,甲公司多选择与供应商长期合作的方式,在不同的生产地区与不同的供应商签订供应合同,不存在对某一供应商绝对的依赖,且能够控制其价格。

以往商用手机只是甲公司手机业务中的一部分,2011 年甲公司借助其在手机业务中的龙头地位优势加强了在商用手机市场领域中的开发,拟设计 4G 终端功能,通过与移动通信商的通力合作,引进移动通信商新开发的 4G 功能软件,实现高速上网、视频通话、电视/视频、音乐、在线游戏、手机阅读、手机导航/路况/定位、家庭视频监控、家庭多媒体电话、远程医疗监控、移动医疗护理等功能,提升其现有商用手机的竞争地位。

资料二:甲公司于 2011 年 5 月 21 日发行了 100 万份面值为 200 元、年利率 1.75%,并于 2018年 5 月 21 日到期的可转换公司债券。债券持有人可选择在 2011 年 8 月 21 日至债券到期日内任何时间,按 20 元的初始转股价(在若干情况下可予以调整)转换成该公司股票。该可转换公司债券还设置了赎回条款和回售条款,即股票在连续 30 个交易日内的收市价均最少为每个交易日所适用的转股价的 130%,甲公司可以选择以相等于债券本金金额 100%的赎回价,连同任何应计利息,赎回全部或部分债券;根据回售条款,2016 年 5 月 21 日可转换公司债券持有人有权将可转换公司债券以面值 130%的价格回售给发行公司。截止到 2015 年 6 月 30 日,该日每股价格达到 27 元。

要求:根据资料一和资料二,分别回答以下问题:

以往商用手机只是甲公司手机业务中的一部分,2011 年甲公司借助其在手机业务中的龙头地位优势加强了在商用手机市场领域中的开发,拟设计 4G 终端功能,通过与移动通信商的通力合作,引进移动通信商新开发的 4G 功能软件,实现高速上网、视频通话、电视/视频、音乐、在线游戏、手机阅读、手机导航/路况/定位、家庭视频监控、家庭多媒体电话、远程医疗监控、移动医疗护理等功能,提升其现有商用手机的竞争地位。

资料二:甲公司于 2011 年 5 月 21 日发行了 100 万份面值为 200 元、年利率 1.75%,并于 2018年 5 月 21 日到期的可转换公司债券。债券持有人可选择在 2011 年 8 月 21 日至债券到期日内任何时间,按 20 元的初始转股价(在若干情况下可予以调整)转换成该公司股票。该可转换公司债券还设置了赎回条款和回售条款,即股票在连续 30 个交易日内的收市价均最少为每个交易日所适用的转股价的 130%,甲公司可以选择以相等于债券本金金额 100%的赎回价,连同任何应计利息,赎回全部或部分债券;根据回售条款,2016 年 5 月 21 日可转换公司债券持有人有权将可转换公司债券以面值 130%的价格回售给发行公司。截止到 2015 年 6 月 30 日,该日每股价格达到 27 元。

要求:根据资料一和资料二,分别回答以下问题:

根据资料一,利用波特的五力模型对甲公司的行业环境进行分析。

答案:

解析:

)利用波特的五力模型对甲公司所处的行业环境进行分析:

①行业新进入者的威胁。中国新兴的本土品牌手机异军突起。

②供应商的议价能力。甲公司在选择原材料供应商方面极尽苛刻,甲公司多选择与供应商长

期合作的方式,在不同的生产地区与不同的供应商签订供应合同,不存在对某一供应商绝对依赖,供应商的议价能力较弱。

③购买商的议价能力。顾客选择众多,有较强的议价能力。

④替代产品的威胁。大屏智能手机受欢迎的程度高,而甲公司主要生产普通手机,部分顾客

愿意以大屏智能手机代替普通手机,这对甲公司的手机业务产生较大威胁。

⑤同业竞争者的竞争强度。在中国市场存在众多知名度高、实力强的大手机品牌,竞争激烈。

①行业新进入者的威胁。中国新兴的本土品牌手机异军突起。

②供应商的议价能力。甲公司在选择原材料供应商方面极尽苛刻,甲公司多选择与供应商长

期合作的方式,在不同的生产地区与不同的供应商签订供应合同,不存在对某一供应商绝对依赖,供应商的议价能力较弱。

③购买商的议价能力。顾客选择众多,有较强的议价能力。

④替代产品的威胁。大屏智能手机受欢迎的程度高,而甲公司主要生产普通手机,部分顾客

愿意以大屏智能手机代替普通手机,这对甲公司的手机业务产生较大威胁。

⑤同业竞争者的竞争强度。在中国市场存在众多知名度高、实力强的大手机品牌,竞争激烈。

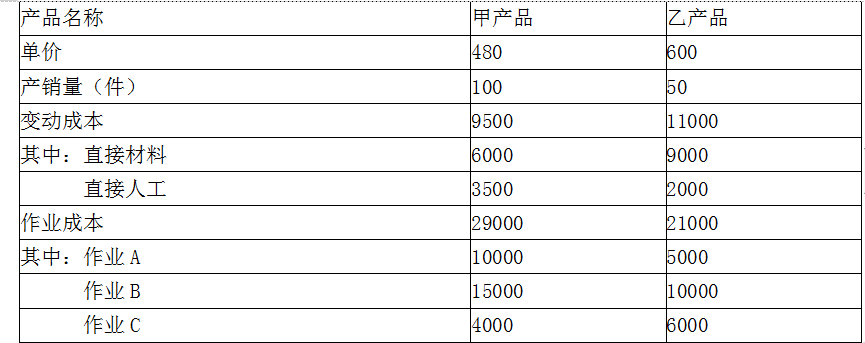

下表列示了W公司甲、乙两种产品的单价和直接材料、直接人工等变动成本。

假设该企业在传统成本法下对于制造费用的分配采用产量比例进行。要求分别采用传统成本法和作业成本法进行产品的盈利性分析。

假设该企业在传统成本法下对于制造费用的分配采用产量比例进行。要求分别采用传统成本法和作业成本法进行产品的盈利性分析。

答案:

解析:

(1)采用传统成本方法进行盈利性分析

甲产品单位成本=[9500+(50000×100/150)]/100=428.33元,按产销量来分配固定成本费用

甲产品单位利润=480-428.33=51.67(元)

乙产品单位成本=[11000+(50000×50/150)]/50=553.33元,按产销量来分配固定成本费用

乙产品单位利润=600-553.33=46.67(元)

这两种产品均为盈利产品,企业应当生产这两种产品。

(2)采用作业成本法进行盈利性分析

甲产品单位成本=(9500+29000)/100=385(元)

甲产品单位盈利=480-385=95(元)

乙产品单位成本=(11000+21000)/50=640(元)

乙产品其单位盈利=600-640=-40(元)

可见以现有价格来安排生产,该产品在经济上并不合算。

甲产品单位成本=[9500+(50000×100/150)]/100=428.33元,按产销量来分配固定成本费用

甲产品单位利润=480-428.33=51.67(元)

乙产品单位成本=[11000+(50000×50/150)]/50=553.33元,按产销量来分配固定成本费用

乙产品单位利润=600-553.33=46.67(元)

这两种产品均为盈利产品,企业应当生产这两种产品。

(2)采用作业成本法进行盈利性分析

甲产品单位成本=(9500+29000)/100=385(元)

甲产品单位盈利=480-385=95(元)

乙产品单位成本=(11000+21000)/50=640(元)

乙产品其单位盈利=600-640=-40(元)

可见以现有价格来安排生产,该产品在经济上并不合算。

甲公司是一家在境内、外上市的综合性国际能源公司。2011年6月30日,甲公司决定进军银行业。其战略目的是依托油气主业,进行产融结合,实现更好发展。2011年11月1日,甲公司签订协议以160000万元的对价购入与其无关联关系的B银行90%有表决权的股份。

要求:根据资料,指出该项并购属于横向并购、纵向并购还是混合并购,简要说明理由。

要求:根据资料,指出该项并购属于横向并购、纵向并购还是混合并购,简要说明理由。

答案:

解析:

该并购属于混合并购。

理由:参与并购的双方既非竞争对手又非现实中或潜在的客户或供应商。

理由:参与并购的双方既非竞争对手又非现实中或潜在的客户或供应商。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-03-19

- 2021-03-13

- 2021-10-23

- 2021-08-01

- 2021-03-10

- 2021-05-13

- 2021-12-24

- 2021-03-23

- 2021-03-11

- 2021-05-10

- 2021-03-10

- 2021-12-18

- 2021-01-24

- 2021-05-25

- 2021-04-10

- 2021-03-10

- 2021-12-30

- 2021-04-29

- 2021-04-06

- 2021-03-02

- 2021-01-24

- 2021-03-11

- 2021-04-17

- 2021-11-12

- 2021-12-30

- 2021-12-18

- 2021-10-09

- 2021-05-19

- 2021-12-26

- 2021-04-23