我是深圳的,请问高级会计职称报名需要什么条件吗

发布时间:2021-03-02

我是深圳的,请问高级会计职称报名需要什么条件吗

最佳答案

申请参加高级会计师资格考试的人员,须符合下列条件之一:

1、《会计专业职务试行条例》规定的高级会计师专业职务任职资格评审条件,各地具体规定有所不同,请查阅当地的报考条件。

2、经省级人事、财政部门批准的申报高级会计师专业职务任职资格评审的破格条件。

高级会计师资格考评结合工作中的考试(以下简称高级会计师资格考试)由国家统一组织。财政部、人力资源和社会保障部全国会计专业技术资格考试领导小组办公室(以下简称“全国会计考办”)负责确定考度科目、制定考试大纲和确定合格标准,对阅卷工作进行指导、监督和检查。财政部负责组织专家命题,人力资源和社会保障部负责组织专家审定试题。

1、高级会计师的任职条件,除必须拥护中国共产党的领导,热爱祖国,坚持四项基本原则,遵守和执行《中华人民共和国会计法》外,还要具备四个基本条件:

较系统地掌握经济、财务会计理论和相关专业知识;

较高的政策水平和丰富的财务会计工作经验,能担负一个地区、一个部门或一个系统的财务会计管理工作;

取得博士学位,并担任会计师职务2-3年;或取得硕士学位、第二学士学位或研究生班结业证书,或大学本科毕业并担任会计师职务5年以上;

较熟练地掌握一门外语。

2、基本职责

高级会计师在学历和工作资历、外语、计算机技术、会计专业知识上,都有严格要求。

高级会计师的基本职责是:负责草拟和解释、解答在一个地区、一个部门、一个系统或在全国施行的财务会计法规、制度、办法;组织和指导一个地区、一个部门、一个系统的经济核算和财务会计工作,培养中级以上会计人才。

高级会计师的评定办法是:必须先参加全国统一的《高级会计师实务》考试。考试合格并符合下述相关要求后,由本人申请,单位推荐。经所在单位、省直主管部门、地市财政部门或基层职称评委会进行考核评议,并提出考核推荐材料,报省、自治区、直辖市财政部门会计专业高级职务评审委员会评审通过,省级人社部门备案批准。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

要求:根据资料,指出W集团采用的管理控制模式的类型,并说明理由。

理由:制定了各项财务管理与财务控制制度以对业务流程实施有效的控制,没有出现财务失控的情况。

的管理、技术人才。为了实现公司战略规划和跨越式发展,2009 年 12 月,甲公司决定实施股权激励计划。主要内容为:

1.激励对象:高级管理人员 5 人和技术骨干 15 人,共计 20 人。

2.激励方式:

方式一:虚拟股票计划

(1) 虚拟股票设置目的:着重考虑高级管理人员的历史贡献和现实业绩表现,只要在本计

划所规定的岗位作出了贡献并实现了设定的业绩,就有资格获得虚拟股票。

(2) 虚拟股票的授予:虚拟股票依据所激励岗位的重要性和本人的业绩表现, 从 2010 年

1 月 1 日开始,于每年年底公司业绩评定之后授予,作为名义上的股份记在高级管理人员名下,以使其获得分红收益。虚拟股票的授予总额为当年净利润的 10%。

方式二:股票期权计划

(1) 股票期权设置目的:着重于公司的未来战略发展,实现技术骨干的人力资本价值最大

化。

(2) 股票期权的授予:依据每位技术骨干的人力资本量化比例,确定获授的股票期权数。

2010 年 1 月 1 日,甲公司向其 15 名技术骨干授予合计 10 万份股票期权;这些技术骨干必须从2010 年 1 月 1 日起在甲公司连续服务三年,服务期满时才能以每股 10 元的价格购买 10 万股甲公司股票。

该股票期权在授予日(2010 年 1 月 1 日)的公允价值为每份 30 元。2010 年没有技术骨干离开甲公司,估计 2011 年至 2012 年离开的技术骨干为 3 人,所对应的股票期权为 2 万份。

假定不考虑其他因素。

要求:

①是一种享有企业分红权的凭证。(1 分)

或:激励对象对虚拟股票没有所有权和表决权,也不能转让和出售,且在离开公司时自动失

效。(1 分)

②本质上是将奖金延期支付,其资金来源于公司的奖励基金。(1 分)

③激励对象可以在公司效益好时获得分红。(1 分)

(2)股票期权的特征:

①是公司授予激励对象在未来一定期限内以预先确定的价格(行权价)和条件购买公司一定

数量股票的权利。(1 分)

②最终价值体现为行权时的价差(或:获得股票的资本利得)。(1 分)

③风险高回报也高。(1 分)

④适合于成长初期或扩张期的企业。(1 分)

2001~2004年,公司实现的销售收入、净利润和息前税后利润,以及每年年末的股东权益、长期借款和资产总额如下(单位:万元):

假定:

(1)公司适用的所得税税率为33%;公司股东权益的资金成本为8%。

(2)公司负债除长期银行借款外,其他均忽略不计;公司长期借款利息(利率均为5%)自2001年起计入当期损益。

(3)公司及所在行业的有关指标如下:

(4)公司的经济利润及有关指标:

要求:

1.计算填写下列表格中2004年的资产负债率、总资产周转率、净资产收益率和销售增长率,并简要分析公司的偿债能力、营运能力、盈利能力和发展能力。

2.计算填写下列表格中2004年的投资资本收益率、加权平均资金成本和经济利润指标(假定投资资本总额按年末数计算)。

3.分析评价公司以会计利润最大化为核心的财务战略目标和以经济利润最大化为核心的财务战略目标的实现情况。

(2)简要财务分析:

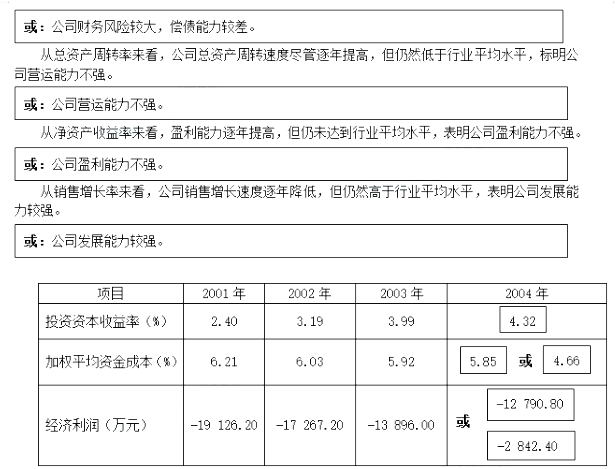

从资产负债率来看,公司负债水平逐年提高,且大大高于行业平均水平,表明公司财务风险较大,偿债能力较差。

2.

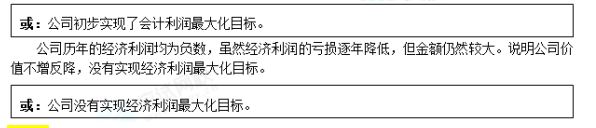

3.公司实现的会计利润和净资产收益率均稳步增长,公司盈利能力逐年增强。说明公司初步实现了会计利润最大化的财务战略目标。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-12-19

- 2021-12-24

- 2021-02-15

- 2021-10-23

- 2021-03-26

- 2021-12-24

- 2021-04-26

- 2021-03-11

- 2021-12-19

- 2021-02-07

- 2021-03-31

- 2021-03-20

- 2021-10-28

- 2021-12-28

- 2021-12-24

- 2021-04-08

- 2021-03-12

- 2021-12-25

- 2021-03-16

- 2021-01-27

- 2021-12-30

- 2021-03-06

- 2021-02-25

- 2021-12-18

- 2021-03-22

- 2021-10-17

- 2021-10-27

- 2021-06-21

- 2021-03-10

- 2021-05-22