在大学的时候是会计专业的,现在准备考高级会计师...

发布时间:2021-03-21

在大学的时候是会计专业的,现在准备考高级会计师各位知道报考条件吗?

最佳答案

你好,我现在就可以回答你一下你的问题。(一)报名参加中、高级资格考试的人员,应具备下列基本条件:

1.遵守《中华人民共和国会计法》和国家统一的会计制度等法律法规。

2.具备良好的职业道德,无严重违反财经纪律的行为。

3.热爱会计工作,具备相应的会计专业知识和业务技能。

(二)报名参加中级资格考试的人员,除具备基本条件外,还必须具备下列条件之一:

1.具备大学专科学历,从事会计工作满5年。

2.具备大学本科学历或学士学位,从事会计工作满4年。

3.具备第二学士学位或研究生班毕业,从事会计工作满2年。

4.具备硕士学位,从事会计工作满1年。

5.具备博士学位。

6.通过全国统一考试,取得经济、统计、审计专业技术中级资格。

(三)报名参加高级资格考试的人员,除具备基本条件外,还应符合下列条件之一:

1.具备大学专科学历,取得会计师职称后,从事与会计师职责相关工作满10年。

2.具备硕士学位、或第二学士学位、或研究生班毕业、或大学本科学历或学士学位,取得会计师职称后,从事与会计师职责相关工作满5年。

3.具备博士学历,取得会计师职称后,从事与会计师职责相关工作满2年。

(四)本通知所述学历或学位,是指经国家教育行政部门认可的学历或学位。

(五)本通知所述有关会计工作年限,截止日期为2020年12月31日;在校生利用业余时间勤工助学不视为正式从事会计工作,相应时间不计入会计工作年限;参加中级资格考试工作年限为取得规定学历前后从事会计工作时间的总和。

(六)符合报名条件的在职在岗人员按属地化原则在其工作单位所在地报名;符合报名条件的在校学生,在其学籍所在地报名;符合报名条件的其他人员,在其户籍所在地或居住地报名。

符合报名条件的香港、澳门和台湾居民,按照就近方便原则在内地报名。有工作单位的,在其工作单位所在地报名;为在校学生的,在其学籍所在地报名。

所有报名参加考试人员,均在其报名所在地参加考试。

(七)审核报考人员报名条件时,报考人员应提交学历或学位证书或相关专业技术资格证书、居民身份证明(香港、澳门、台湾居民应提交本人有效身份证明)等材料。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

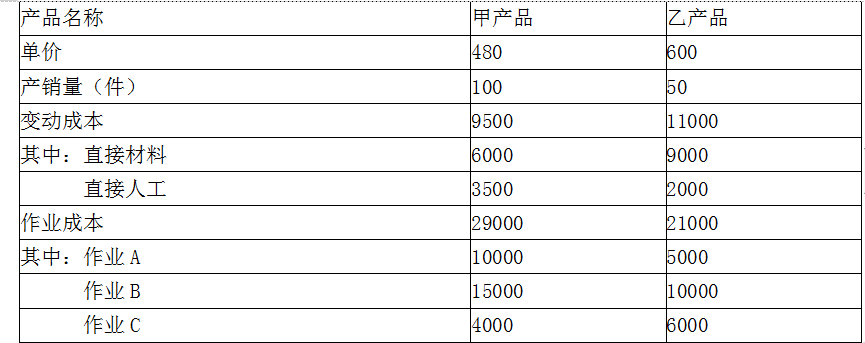

假设该企业在传统成本法下对于制造费用的分配采用产量比例进行。要求分别采用传统成本法和作业成本法进行产品的盈利性分析。

甲产品单位成本=[9500+(50000×100/150)]/100=428.33元,按产销量来分配固定成本费用

甲产品单位利润=480-428.33=51.67(元)

乙产品单位成本=[11000+(50000×50/150)]/50=553.33元,按产销量来分配固定成本费用

乙产品单位利润=600-553.33=46.67(元)

这两种产品均为盈利产品,企业应当生产这两种产品。

(2)采用作业成本法进行盈利性分析

甲产品单位成本=(9500+29000)/100=385(元)

甲产品单位盈利=480-385=95(元)

乙产品单位成本=(11000+21000)/50=640(元)

乙产品其单位盈利=600-640=-40(元)

可见以现有价格来安排生产,该产品在经济上并不合算。

为进一步开拓市场,应对各种风险,公司于2014年3月召开了由管理层职能部门经理、主要项目公司经理参加的“公司融资与财务政策战略务虚会”。部分人员的发言要点如下:

(1)市场部经理:公司应制定和实施内部融资战略,即从集团融入资金用于项目公司的项目开发。据了解,目前集团的货币资金余额经常保持在15亿元左右,这部分闲置资金完全可以通过“委托银行贷款”等方式用于项目公司。这既不影响集团的利益,也能减轻公司的资金压力。

(2)项目公司经理:公司应鼓励多元化项目融资战略。目前,项目公司设立所需资本全部由公司投入,建议以后新设项目公司时,应吸收外部合格投资者入股。这可以部分缓解公司的资金压力。

(3)董事会秘书:公司融资应考虑股价的表现,目前不宜进行配股融资。当前,公司资产总额100亿元,负债总额80亿元,股东权益总额20亿元,总股本4亿股,平均股价4.2元/股,近三个月来,公司股价没有太大波动。在市净率较低的情况下,若按4:1的比率配售一亿股(假定股东全部参与配售),且配股价格设定为3.8元/股,则可能对公司股价产生不利影响。

(4)财务部经理:目前大多数项目公司的债务由公司提供但保,这将对公司财务风险产生不利影响。为此,公司应强化对担保业务的控制。

假定不考虑其他因素。

要求:

1.根据资料(1),判断市场部经理的观点是否存在不当之处;如存在不当之处,说明理由。

2.根据资料(2),指出项目公司拟引入的外部合格投资者应具备的基本特征。

3.根据资料(3),计算公司现时的市净率,并计算公司在实施配股计划情况下的配股除权价格。

4.根据资料(4),指出公司为项目公司提供担保时应采取的担保控制措施。

理由:从集团融入资金用于项目公司的项目开发不属于内部融资战略。(0.5分)

公司财务中的内部融资战略是指公司通过利润分配政策,使用内部留存利润进行再投资。(0.5分)

2.项目公司拟引入的外部合格投资者应具备的基本特征:

①资源互补;(1.5分)

②长期合作;(1.5分)

③可持续增长和长期回报。(1.5分)

3.市净率=每股市价/每股净资产=4.2/(20/4)=0.84(2分)

如果进行配股,则:

配股除权价格=(配股前股票市值+配股价格×配股数量)/(配股前股数+配股数量)

=(4×4.2+3.8×1)/(4+1)

=4.12(元/股)(3分)

4.担保控制措施有:

建立以公司为权力主体的担保审批制度;(1.5分)

明确界定担保对象;(1分)

建立反担保制度。(1.5分)

销售部经理:全面预算应当是财务部门主导,各部门负责人参与,以树立预算理念,建立成本效益意识。

财务部经理:全面预算是将企业的日常经营活动纳入预算管理,将企业组织各项经济活动的事前、事中和事后都纳入预算管理。

总经理:进行全面预算管理是管理会计的重要内容之一,绝对保证了企业目标的实现。为了保证全面预算管理的顺利推行和有效实施,我们需要创造一个良好的环境基础。

假定不考虑其他因素。

<1>?、指出与会人员发言中存在的不当之处,并说明理由。

<2>?、为了保证全面预算管理的顺利推行和有效实施,需要创造怎样的环境基础。

理由:全面预算有序开展的基础环境首先应当体现为全员参与。全面预算的“全员”参与,要求企业内部各部门、各单位、各岗位,上至最高负责人,下至各部门负责人、各岗位员工都必须参与预算编制与实施。(2分)

(2)财务部经理关于“全面预算是将企业的日常经营活动纳入预算管理”的发言存在不当之处。(1分)

理由:全面预算应该涵盖企业的所有经济活动中,预算管理不能仅关注日常经营活动,还应关注投融资活动。(2分)

(3)总经理关于“进行全面预算管理绝对保证了企业目标的实现”的发言存在不当之处。(1分)

理由:全面预算管理为企业目标的实现提供的是合理保证,而不是绝对保证。(1分)

2. 企业实施预算管理的基础环境包括:(1)战略目标;(2)业务计划;(3)组织架构;(4)内部管理制度;(5)信息系统。(2分)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-10-23

- 2021-12-25

- 2021-01-31

- 2021-04-01

- 2021-12-29

- 2021-01-04

- 2021-01-12

- 2021-05-07

- 2021-12-26

- 2021-02-03

- 2021-03-20

- 2021-03-13

- 2021-01-30

- 2021-03-09

- 2021-12-20

- 2021-03-21

- 2021-04-03

- 2021-12-26

- 2021-04-03

- 2021-12-19

- 2021-12-19

- 2021-04-22

- 2021-03-15

- 2021-04-22

- 2021-12-19

- 2021-02-08

- 2021-03-21

- 2021-04-30

- 2021-11-06

- 2021-02-07