高级会计师考试英语是必考科目吗

发布时间:2021-03-30

高级会计师考试英语是必考科目吗

最佳答案

考试是不需要考英语,只考一科:《高级会计实务》;但是高级职称评定需要《职称英语》、《职称计算机》学术论文等其他条件。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

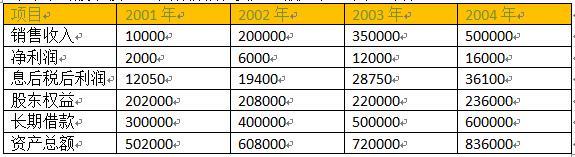

某股份有限公司是一家生产彩电和空调等家用电器的企业。公司 l999 年 l2 月 31 日的股东权益总额为 20 亿元,负债总额为 20 亿元,资产总额为 40 亿元。2001 年至 2004 年,公司每年 1月 1 日新增长期银行借款 lo 亿元,年利率为 5%,期限为 l0 年,每年年末支付当年利息。

2001 年至 2004 年,公司实现的销售收入、净利润和息前税后利润,以及每年年末的股东权益、长期借款和资产总额如下(单位:万元):

(1)公司适用的所得税税率为 33%;公司股东权益的资金成本为 8%。

(2)公司负债除长期银行借款外,其他均忽略不计;公司长期借款利息(利率均为 5%)自 2001 年起计入当期损益。

(3)公司及所在行业的有关指标如下:

(4)公司的经济利润及有关指标

要求:

2001 年至 2004 年,公司实现的销售收入、净利润和息前税后利润,以及每年年末的股东权益、长期借款和资产总额如下(单位:万元):

(1)公司适用的所得税税率为 33%;公司股东权益的资金成本为 8%。

(2)公司负债除长期银行借款外,其他均忽略不计;公司长期借款利息(利率均为 5%)自 2001 年起计入当期损益。

(3)公司及所在行业的有关指标如下:

(4)公司的经济利润及有关指标

要求:

分析评价公司以会计利润最大化为核心的财务战略目标和以经济利润最大化为核心的财务战略目标的实现情况。

答案:

解析:

公司实现的会计利润和净资产收益率均稳步增长,公司盈利能力逐年增强。

甲单位为一家中央级事业单位,执行《事业单位会计制度》并已实行国库集中支付制度。2017年6月,甲单位拟购买一批专用实验设备(不属于集中采购目录范围,且未达到政府采购公开招标数额标准),经批准可以采用竞争性谈判方式采购。经调查,甲单位成立的竞争性谈判小组的组成人员李某是其中一家供应商B公司法人代表的直系亲属。

要求:请指出上述处理是否正确。

要求:请指出上述处理是否正确。

答案:

解析:

甲单位的处理不正确。

理由:政府采购活动中,采购人员及相关人员与供应商有利害关系的,必须回避。

理由:政府采购活动中,采购人员及相关人员与供应商有利害关系的,必须回避。

A 企业是一家从事大型设备制造的企业,只为某大型工程配套生产一种大型设备,一直以来 A企业采用变动成本法核算产品生产成本。近年来,随着公司产品的多元化战略实施,为了加强成本管理,A 企业召开会议对成本管理工作的历史现状进行梳理,为下一步成本管理做出规划。以下是会议发言记录:

总经理:我公司长期以来只生产专用设备,因此市场和产品比较单一,这种方法也能够满足企业进行决策。但是公司即将实施多元化产品战略,要开发出市场受欢迎的产品,肯定要面临市场竞争。因此,要总结过去我们成本管理的经验和不足,为成本管理改革服务。

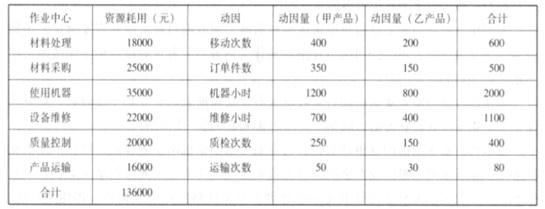

财务总监:随着公司战略的不断推进,公司的间接成本的比重不断扩大,由原来的不足 30%,上升到了 56%。财务部建议拟引进作业成本法核算成本。以下是财务部提供的间接成本资料。主要生产甲、乙两种产品,其中甲产品 900 件、乙产品 300 件,其作业情况数据如下表所示:

要求:

总经理:我公司长期以来只生产专用设备,因此市场和产品比较单一,这种方法也能够满足企业进行决策。但是公司即将实施多元化产品战略,要开发出市场受欢迎的产品,肯定要面临市场竞争。因此,要总结过去我们成本管理的经验和不足,为成本管理改革服务。

财务总监:随着公司战略的不断推进,公司的间接成本的比重不断扩大,由原来的不足 30%,上升到了 56%。财务部建议拟引进作业成本法核算成本。以下是财务部提供的间接成本资料。主要生产甲、乙两种产品,其中甲产品 900 件、乙产品 300 件,其作业情况数据如下表所示:

要求:

若将上述间接成本按照机器小时数进行分配,试计算此时的单位产品间接成本。

答案:

解析:

若将上述间接成本按照机器小时数进行分配,则单位小时成本=1360002000=68(元)。

故甲产品分摊成本=68*1200=81600(元),单位产品成本=81600900=90.67(元);

乙产品分摊成本=68*800=54400(元),单位产品成本=54400300=181.33(元)。

故甲产品分摊成本=68*1200=81600(元),单位产品成本=81600900=90.67(元);

乙产品分摊成本=68*800=54400(元),单位产品成本=54400300=181.33(元)。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-04-15

- 2021-05-07

- 2021-11-05

- 2021-04-23

- 2021-03-22

- 2021-02-14

- 2021-06-09

- 2021-11-09

- 2021-12-15

- 2021-08-28

- 2021-12-11

- 2021-09-11

- 2021-03-11

- 2021-08-06

- 2021-12-24

- 2021-02-09

- 2021-01-21

- 2021-03-05

- 2021-12-30

- 2021-04-28

- 2021-01-21

- 2021-01-04

- 2021-03-30

- 2021-03-19

- 2021-03-08

- 2021-06-03

- 2021-03-12

- 2021-03-05

- 2021-04-16

- 2021-03-12