我是服务员,正打算报考注册会计师考试,想了解一...

发布时间:2021-10-17

我是服务员,正打算报考注册会计师考试,想了解一下有没有什么注册会计师考试的经验?

最佳答案

一、梳理各科的知识点架构,前后章节形成体系

注册会计师专业阶段六门科目,虽然看起来多但是各科之间的关联度还是很高的,单科的前后章节的联系也很紧密,所以大家在学习时一定要遵循由点及面的特点,构建知识架构对于学习计划的制定和执行能够提供一些帮助,至少当你对学习充满兴趣时,再去看计划就不会头疼了。

二、掌握一定的记忆技巧

众多考生的注册会计师备考经验告诉我们,记忆永远是困扰大家的问题,特别是注会的经济法和税法,需要记忆的内容不在少数,想要把这些考点变成大脑深层的记忆,应该先理解再去记忆,就算再难的考点理解后,也就相当于降低了难度。

三、注意学习计划的细节

大多数人看到计划不知道如何执行的根本原因,是因为没有注意细节的问题,比如计划中规定了今天早上做什么,下午做什么,什么时候看教材,什么时候听课等等,将大方向的学习任务细化,执行力自然就高了。

说到底学习终归是我们自己的事情,选择适合的注会报考科目,合理规划自己的学习时间才是通关的基础。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

某服务公司2007年发生以下业务:

(1)提供中介服务,取得服务收入120万元;

(2)派本单位员工上门提供各种服务,取得收入10万元;

(3)提供咨询服务同时兼营销售打印机,共取得收入30万元,其中,咨询费5万元,销售打印机收入25万元,但公司未能分别核算各自的收入;

(4)与企业相互拆借周转资金获得一笔资金占用费15万元;

(5)从国债二级市场以115元单价购入国债100手,以130元的价格卖出,获得价差收入15万元。

要求:

试计算其应缴纳的营业税和增值税。

拆借周转资金应纳营业税额=15×5%=0.75(万元)

非金融机构从事有价证券买卖的价差收入免征营业税。

服务公司当年应纳的营业税额=6+0.5+0.75=7.25(万元)应纳增值税额为1.70万元。

拆借周转资金应纳营业税额=15×5%=0.75(万元)

非金融机构从事有价证券买卖的价差收入免征营业税。

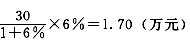

服务公司当年应纳的营业税额=6+0.5+0.75=7.25(万元)应纳增值税额为1.70万元。提供中介服务应纳营业税额=120×5%=6(万元) 上门服务应纳营业税额=10×5%=0.5(万元) 兼营行为如果不分别核算一律缴纳增值税。在缴纳增值税时,因服务公司属于不经常发生应纳增值税行为的单位,所以应按简易征收法征收增值税。 应纳增值税额=

拆借周转资金应纳营业税额=15×5%=0.75(万元)

非金融机构从事有价证券买卖的价差收入免征营业税。

服务公司当年应纳的营业税额=6+0.5+0.75=7.25(万元),应纳增值税额为1.70万元。

B.18.2

C.18.55

D.20.3

B.打捞救助服务

C.装卸搬运服务

D.收派服务

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-01-21

- 2021-08-29

- 2021-02-01

- 2021-03-18

- 2021-12-01

- 2021-10-24

- 2021-08-01

- 2021-02-28

- 2021-03-25

- 2021-02-11

- 2021-10-17

- 2021-02-11

- 2021-03-08

- 2021-02-28

- 2021-11-08

- 2021-02-12

- 2021-07-18

- 2021-10-18

- 2021-10-17

- 2021-10-17

- 2021-07-01

- 2021-02-28

- 2021-01-16

- 2021-12-31

- 2021-02-11

- 2021-10-18

- 2021-06-19

- 2021-06-22

- 2021-04-24

- 2021-03-02