cpa综合科目是机考吗

发布时间:2021-01-09

cpa综合科目是机考吗

最佳答案

cpa综合科目是机考。每年中注协都会提前开放机考系统,广大考生可以直接登录cpademo.cicpa.org.cn,进行在线练习,熟悉机考环境和电子化试题形式。机考练习系统要求计算机浏览器为IE9、IE10、IE11、Chrome 31、腾讯浏览器(最新版)、Safari 5+版本,屏幕显示分辨率为1024*768以上。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

下列说法中,正确的有( )。

A.如果相对于A证券而言,B证券的标准差较大,则B的离散程度比A证券大

B.如果相对于A证券而言,B证券的变化系数较大,则B的绝对风险比A证券大

C.标准差不可能小于0

D.如果标准差等于0,则说明既没有绝对风险也没有相对风险

解析:表示随机变量离散程度的指标,最常用的是方差和标准差,所以,选项A的说法正确;根据计算公式可知,标准差的最小值为0,所以,选项C的说法正确;标准差是一个绝对数指标,用来衡量绝对风险,变化系数(标准差/预期值)是一个相对数指标,用来衡量相对风险,因此,选项B的说法不正确,正确结论应该是“B的相对风险比A证券大”。如果标准差等于0,则变化系数也等于0,所以,说明既没有绝对风险也没有相对风险,选项D的说法正确。

B.实地查看被审计单位生产经营场所和设备

C.检查文件、记录和内部控制手册

D.重新执行内部控制

要求:

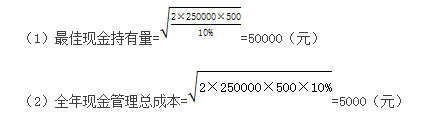

(1)使用存货模式计算最佳现金持有量。

(2)使用存货模式计算最佳现金持有量下的全年现金管理总成本、全年现金交易成本和全年现金持有机会成本。

(3)计算最佳现金持有量下的全年有价证券交易次数和有价证券交易间隔期。

全年现金交易成本=(250000/50000)×500=2500(元)

全年现金持有机会成本=(50000/2)×10%=2500(元)

(3)全年有价证券交易次数=250000/50000=5(次)

有价证券交易间隔期=360/5=72(天)。

甲公司是一家上市公司,其中乙公司持有55%的股份;丙公司持有15%的股份;丁公司持有10%的股份。截至2011年底甲公司注册资本为9000万元,经审计的净资产额为12000万元。甲公司董事会由11名董事组成,其中董事A、B、C同时为乙公司董事;董事D同时为丙公司董事;董事E同时为丁公司董事。

2010年1月10日甲公司召开董事会会议,出席本次董事会会议的董事有包括A、B、C和D在内的7名董事。该次会议的召开情况以及讨论的有关问题如下:

(1)鉴于2009年4月发行的3年期1200万元公司债券即将到期,计划于2012年3月再次发行2000万元公司债券。

(2)2011年12月公司总经理张某因犯贪污罪被刑事拘留,董事A提议由王某接替总经理职务,并对变更总经理暂时不予公告。在会议就此事表决时,董事D、E明确表示异议并记载于会议记录,但该提议最终仍由出席本次董事会会议的其他5名董事表决通过。

(3)董事会审议并一致通过了吸收合并丁公司的决议。决议要点包括:①自作出合并决议之日起30日内通知有关债权人,并于45日内在报纸上公告;②自公告之日起60日后向登记机关办理变更登记;③丁公司原持有的10%的甲公司股份应当在1年内转让或者注销;④丁公司原有的债权和债务均由甲公司承继。

要求:根据上述材料回答下列问题:

(1)甲公司发行公司债券的计划是否合法?简要说明理由。

(2)甲公司董事会通过的变更总经理的决议是否合法?简要说明理由。

(3)甲公司董事会通过的吸收合并丁公司的决议是否合法?逐点说明理由。

(1)甲公司发行公司债券的计划合法。根据《证券法》的规定,发行公司债券额最多不得超过公司净资产总额的40%。本题中应为4800万元(12000 X 40%),但应减去未到期的债券l200万元。因此甲公司此次发行公司债券额最多不得超过4800—1200= 3600(万元)。

(2)甲公司董事会通过的变更总经理的决议不合法。根据《公司法》的规定,股份有限公司董事会作出决议,必须经全体董事过半数通过。在本题中,只有5名董事表决通过,低于董事会全体董事(11人)的半数。根据《证券法》的规定,上市公司的董事、1/3以上监事或者经理发生变动,属于重大事件,上市公司应当立即将有关情况向国务院证券监督管理机构和证券交易所提交临时报告,并予公告。

(3)甲公司董事会通过的吸收合并丁公司的决议部分不合法。公司合并应由股东大会作出决议,董事会无权作出决议。在董事会通过决议中的要点中:①根据《公司法》的规定,公司合并的,应当自作出合并决议之日起l0日内通知债权人,并于30日内在报纸上公告;②根据《公司法》的规定,公司合并的,应当自公告之日起45日后申请登记;③根据《公司法》的规定,公司因合并而收购本公司股份后,应当在6个月内转让或者注销;④丁公司原有的债权和债务均由甲公司承继符合法律规定。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-02-11

- 2021-10-14

- 2021-07-08

- 2021-02-11

- 2021-02-26

- 2021-02-04

- 2021-05-10

- 2021-02-28

- 2021-07-14

- 2021-03-05

- 2021-02-11

- 2021-02-11

- 2021-02-11

- 2021-12-24

- 2021-05-21

- 2021-07-01

- 2021-07-09

- 2021-05-07

- 2021-02-11

- 2021-10-17

- 2021-08-09

- 2021-11-22

- 2021-01-06

- 2021-11-06

- 2021-07-21

- 2021-03-07

- 2021-02-11

- 2021-10-18

- 2021-12-25

- 2021-08-02