请问这个带有圈圈的1,2.比如A把货物给B代理...

发布时间:2021-04-17

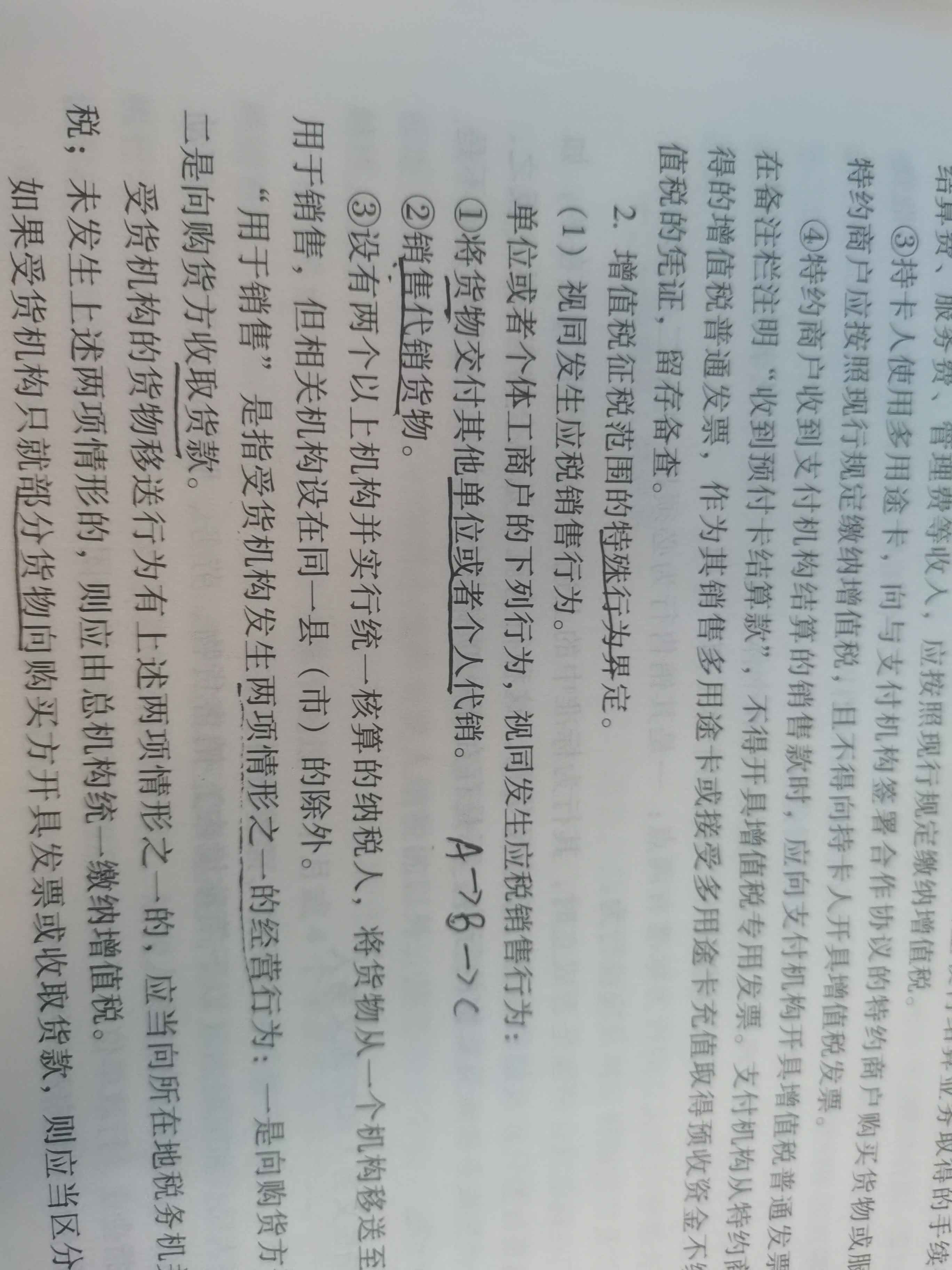

请问这个带有圈圈的1,2.比如A把货物给B代理销售。B销售给C。1那么请问要交税的是ABC的哪几个。2圈圈3是什么意思呀?

最佳答案

同学,您好,欢迎来到帮考网,很高兴为您服务!

A企业委托B商场销售一批货物。A企业是委托方,B商场是受托方。站在A企业或者B商场的角度,它们会这样认为的。

A企业:又不是我销售的货物,如果要交税你找B商场去,货是它卖的。

B商场:货的确是我卖的,但是不是我的货物,我只是受人所托而已。交税还得找A企业。

两人就在“扯皮”,于是国家就认为无论是委托方还是受托方,都“视同销售”。

祝您生活愉快,考试顺利!

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

(2015年)大众火锅店规定:10万元以下的开支,各个分店的店长就可以做主;普通的一线员工,拥有免单权,而且可以根据客人的需求,赠送水果盘。根据组织纵向分工结构集权与分权理论,大众火锅店这种组织方式的优点有( )。

A.降低管理成本

B.易于协调各职能间的决策

C.提高企业对市场的反应能力

D.能够对普通员工产生激励效应

B.易于协调各职能间的决策

C.提高企业对市场的反应能力

D.能够对普通员工产生激励效应

答案:A,C,D

解析:

10万元以下的开支,各个分店的店长就可以做主;普通的一线员工,拥有免单权,而且可以根据客人的需求,赠送水果盘。说明企业采用的是分权型结构,分权型结构的优点包括:①减少了信息沟通的障碍;②提高了企业反应能力;③为决策提供了更多的信息并对员工产生了激励效应。

人民法院于2015年11月5日受理了债权人提出的针对A公司的破产申请。法院向A公司送达受理裁定,并要求其在15日内提交财产状况说明、债务清册、债权清册等有关资料,A公

司以企业管理不善、资料保存不全为由拒绝。管理人在调查债务人财产状况时发现下述情况:

(1)2015年1月,A公司向B公司出售一台机床,B公司验货后,将机床暂存于A公司库房。双方约定,在B公司付清全部价款前,A公司保留机床所有权。2015年10月,B公司付清全部价款,但尚未提货。

(2)2015年2月,A公司向C银行借款20万元,由D公司承担连带责任保证。借款到期后A公司未能清偿,C银行已就20万元借款及利息向管理人申报了债权,同时要求D公司承担连带责任保证,D公司遂向管理人预先申报此笔债权,遭到拒绝。在债权人会议对破产财产的变价方案进行表决时,出席会议并参与表决的债权人共计30人(全体债权人人数为45人),债权额占全部无财产担保债权总额的60%,其中赞成的为28人,代表债权额占全部无财产担保债权总额的45%。在人民法院对本案作出破产宣告前,当地社会保险机构以债权人名义提出对A公司进行重整的申请。

要求:

根据上述内容,分别回答下列问题:

(1)A公司拒不提交相关材料,人民法院可对其采取何种处罚措施?

(2)A公司销售给B公司的机床是否属于债务人财产?并说明理由。

(3)管理人拒绝D公司预先申报债权,是否符合企业破产法律制度的规定?并说明理由。

(4)债权人会议关于破产财产变价方案的表决结果,是否达到通过表决方案的法定最低比例要求?并说明理由。

(5)当地社会保险机构是否有权提出重整申请?并说明理由。

司以企业管理不善、资料保存不全为由拒绝。管理人在调查债务人财产状况时发现下述情况:

(1)2015年1月,A公司向B公司出售一台机床,B公司验货后,将机床暂存于A公司库房。双方约定,在B公司付清全部价款前,A公司保留机床所有权。2015年10月,B公司付清全部价款,但尚未提货。

(2)2015年2月,A公司向C银行借款20万元,由D公司承担连带责任保证。借款到期后A公司未能清偿,C银行已就20万元借款及利息向管理人申报了债权,同时要求D公司承担连带责任保证,D公司遂向管理人预先申报此笔债权,遭到拒绝。在债权人会议对破产财产的变价方案进行表决时,出席会议并参与表决的债权人共计30人(全体债权人人数为45人),债权额占全部无财产担保债权总额的60%,其中赞成的为28人,代表债权额占全部无财产担保债权总额的45%。在人民法院对本案作出破产宣告前,当地社会保险机构以债权人名义提出对A公司进行重整的申请。

要求:

根据上述内容,分别回答下列问题:

(1)A公司拒不提交相关材料,人民法院可对其采取何种处罚措施?

(2)A公司销售给B公司的机床是否属于债务人财产?并说明理由。

(3)管理人拒绝D公司预先申报债权,是否符合企业破产法律制度的规定?并说明理由。

(4)债权人会议关于破产财产变价方案的表决结果,是否达到通过表决方案的法定最低比例要求?并说明理由。

(5)当地社会保险机构是否有权提出重整申请?并说明理由。

答案:

解析:

(1)人民法院可以对债务人的直接责任人员采取罚款等强制措施。

(2)A公司销售给B公司的机床不属于债务人财产。根据规定,债务人基于仓储、保管等法律关系占有、使用的他人财产,不属于债务人财产。在本题中,双方约定,在B公司付清全部价款前,A公司保留机床所有权。2015年10月,B公司付清全部价款后,B公司即取得了该机床的所有权。尽管B公司尚未提货,但A公司仅处于保管人的地位,该机床不属于债务人财产。

(3)管理人拒绝D公司预先申报债权符合规定。根据规定,对于破产债权,债权人已向管理人申报全部债权的,保证人(D公司)不能再申报债权。

(4)未达到法定最低比例要求。根据规定,债权人会议对破产财产变价方案作出的决议,应由出席会议的有表决权的债权人过半数通过,并且其所代表的债权额占无财产担保债权总额的1/2以上。在本题中,赞成该决议的人数为28人,超过出席会议的有表决权的债权人的半数;但是其所代表的债权额仅占全部无财产担保债权总额的45%,不足1/2的法定要求。

(5)当地社会保险机构无权提出重整申请。根据规定,社会保险机构只享有对债务人的破产清算申请权,但不享有重整申请权。

(2)A公司销售给B公司的机床不属于债务人财产。根据规定,债务人基于仓储、保管等法律关系占有、使用的他人财产,不属于债务人财产。在本题中,双方约定,在B公司付清全部价款前,A公司保留机床所有权。2015年10月,B公司付清全部价款后,B公司即取得了该机床的所有权。尽管B公司尚未提货,但A公司仅处于保管人的地位,该机床不属于债务人财产。

(3)管理人拒绝D公司预先申报债权符合规定。根据规定,对于破产债权,债权人已向管理人申报全部债权的,保证人(D公司)不能再申报债权。

(4)未达到法定最低比例要求。根据规定,债权人会议对破产财产变价方案作出的决议,应由出席会议的有表决权的债权人过半数通过,并且其所代表的债权额占无财产担保债权总额的1/2以上。在本题中,赞成该决议的人数为28人,超过出席会议的有表决权的债权人的半数;但是其所代表的债权额仅占全部无财产担保债权总额的45%,不足1/2的法定要求。

(5)当地社会保险机构无权提出重整申请。根据规定,社会保险机构只享有对债务人的破产清算申请权,但不享有重整申请权。

某企业签订了如下经济合同:与甲公司签订技术开发合同,合同约定研究开发经费为400万元,约定经费的10%为支付给甲公司的报酬;与乙公司签订货物运输合同,所运货物价值为300万元,运输费用3万元。该企业应缴纳印花税( )。

A.15元

B.35元

C.115元

D.135元

正确答案:D

解析:(1)研究开发经赞不作为计税依据。单对合同约定按研究开发经费一定比例作为报酬的,应按一定比例的报酬金额贴花。

技术开发合同应缴纳印花税=4000000×10%×0.3‰=120(元)

(2)货物运输合同,不含所运货物的金额、装卸费和保险费,因此运输合同应纳的印花税=3×10000×0.5‰=15(元)

(3)该企业应缴纳印花税=120+15=135(元)

解析:(1)研究开发经赞不作为计税依据。单对合同约定按研究开发经费一定比例作为报酬的,应按一定比例的报酬金额贴花。

技术开发合同应缴纳印花税=4000000×10%×0.3‰=120(元)

(2)货物运输合同,不含所运货物的金额、装卸费和保险费,因此运输合同应纳的印花税=3×10000×0.5‰=15(元)

(3)该企业应缴纳印花税=120+15=135(元)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-10-17

- 2021-02-11

- 2021-10-18

- 2021-10-18

- 2021-01-09

- 2021-01-27

- 2021-10-18

- 2021-03-07

- 2021-03-03

- 2021-02-04

- 2021-03-06

- 2021-03-23

- 2021-02-11

- 2021-03-09

- 2021-02-11

- 2021-01-31

- 2021-02-11

- 2021-01-09

- 2021-01-19

- 2021-11-17

- 2021-10-17

- 2021-03-07

- 2021-02-06

- 2021-01-28

- 2021-05-27

- 2021-10-24

- 2021-02-11

- 2021-10-18

- 2021-07-18

- 2021-03-03