将来用企业自身权益工具结算的非衍生工具合同,如...

发布时间:2021-03-06

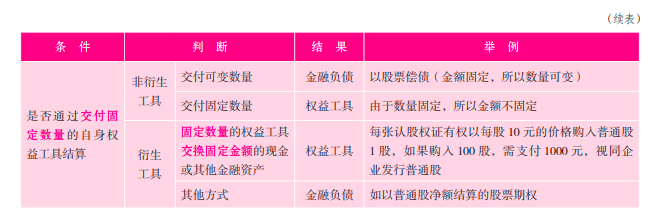

将来用企业自身权益工具结算的非衍生工具合同,如果企业根据该合同收到可变数量的自身权益工具为金融资产,哪如果是收到固定数量的自身权益工具,应该如何分类?谢谢

最佳答案

同学,您好,很高兴为您服务!

金融负债和权益工具的区分见下方图片,您可以根据图片内容进行区分。

希望我们的答疑能对您有所助益。

祝您生活愉快,帮考祝您考试成功

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

B.年度关联交易总额超过10亿元

C.金融资产转让金额超过1亿元

D.无形资产所有权转让金额超过1亿元

按照现行会计制度的规定,国有企业采用无偿方式兼并其他国有企业时,在被兼并企业保留法人资格的情况下,对于被兼并企业的净资产,兼并企业应当作为( )处理。

A.实收资本

B.资本公积

C.营业外收入

D.投资收益

收到以外币投入的资本时,实收资本账户采用的折算汇率是( )。

A.收到外币资本时的市场汇率

B.投资合同约定汇率

C.签订投资时的市场汇率

D.第一次收到外币资本时的折算汇率

解析:企业收到投资者以外币投入的资本,应当采用交易发生日即期汇率折算,不得采用合同约定汇率和即期汇率的近似汇率折算,外币投入资本与相应的货币性项目的记账本位币金额之间不产生外币资本折算差额。

B.注册会计师可能满足于说服力不足的审计证据

C.管理层可能不提供编制财务报表相关的全部信息

D.管理层在编制财务报表的过程中可能运用到判断

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-02-01

- 2021-02-28

- 2021-10-14

- 2021-01-20

- 2021-10-18

- 2021-12-30

- 2021-01-15

- 2021-03-20

- 2021-01-16

- 2021-11-24

- 2021-04-16

- 2021-08-01

- 2021-08-28

- 2021-03-14

- 2021-10-20

- 2021-07-09

- 2021-10-18

- 2021-01-23

- 2021-08-01

- 2021-03-10

- 2021-01-22

- 2021-01-31

- 2021-08-30

- 2021-10-16

- 2021-10-18

- 2021-03-03

- 2021-11-23

- 2021-11-14

- 2021-03-10

- 2021-10-17