不太理解这个摊余成本的计算,求解析

发布时间:2021-03-03

不太理解这个摊余成本的计算,求解析

最佳答案

同学,您好,很高兴为您服务!

这道题有两种方法:

1.可以直接像答案解析那样套用公式,期末应付债券摊余成本=期初应付债券摊余成本+本期确认的利息费用-本期计算的应付利息

2.写出相应分录,期初/期末应付债券摊余成本=应付债券面值-期初/期末“应付债券——利息调整”余额(画出应付债券的丁字账,求出余额)。

借:银行存款 20000

应付债券——利息调整 905.63

贷:应付债券——面值 20905.63

借:财务费用 1000(20000×5%)

贷:应付利息 836.23(20905.63×4%)

应付债券——利息调整 163.77

17年末摊余成本=20905.63-905.63+163.77=20163.77

借:财务费用 1008.19(20163.77×5%)

贷:应付利息 836.23(20905.63×4%)

应付债券——利息调整 171.96

18年末摊余成本=20163.77+171.96=20335.73

希望我们的答疑能对您有所助益。祝您生活愉快,帮考祝您考试成功

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

下列关于城市维护建设税的纳税地点的说法中,正确的有( )。

A.流动经营的单位和个人,按纳税人缴纳“三税”所在地缴纳

B.代扣代缴增值税、消费税和营业税的,在委托方所在地缴纳

C.纳税人销售不动产,在不动产所在地缴纳城建税

D.流动经营的单位和个人,随“三税”在户籍地按适用税率缴纳

正确答案:AC

解析:代扣代缴增值税、消费税和营业税的,在代扣代缴方所在地缴纳;流动经营等无固定纳税地点的单位和个人按纳税人缴纳“三税”所在地的规定税率就地缴纳城市维护建设税。

解析:代扣代缴增值税、消费税和营业税的,在代扣代缴方所在地缴纳;流动经营等无固定纳税地点的单位和个人按纳税人缴纳“三税”所在地的规定税率就地缴纳城市维护建设税。

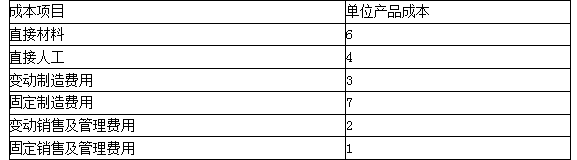

某公司正在研究某新产品的定价问题,该产品预计年产量为10000件。公司的会计部门收集到有关该产品的预计成本资料如表所示。

单位:元

要求:

(1)计算公司按照制造成本加成50%确定的产品目标售价。

(2)计算公司按照变动成本加成100%确定的产品目标售价。

单位:元

要求:

(1)计算公司按照制造成本加成50%确定的产品目标售价。

(2)计算公司按照变动成本加成100%确定的产品目标售价。

答案:

解析:

(1)单位产品制造成本=6+4+3+7=20(元)

目标售价=20×(1+50%)=30(元)

(2)单位变动成本=6+4+3+2=15(元)

目标售价=15×(1+100%)=30(元)

目标售价=20×(1+50%)=30(元)

(2)单位变动成本=6+4+3+2=15(元)

目标售价=15×(1+100%)=30(元)

某企业生产一种产品,税后利润750万元,利息费用100万元,产品单位变动成本5元,固定成本300万元,企业所得税税率25%,销售量500万件,则实现目标利润的单价是()元。

A.7.1

B.7.3

C.7.6

D.7.8

B.7.3

C.7.6

D.7.8

答案:D

解析:

税前利润=750/(1-25%)=1000(万元),息税前利润=1000+100=1100(万元),500×(单价-5)-300=1100,则单价=7.8元。

第 32 题 下列有关注册会计师在实施分析程序时的说法中正确的有( )。

A.在风险评估过程中使用分析程序的目的在于了解被审计单位及其环境并评估财务报表层次和认定层次的重大错报风险

B.当使用分析程序比细节测试能更有效的将认定层次的检查风险降至可接受的水平时,分析程序可以用作实质性程序

C.实质性分析程序仅仅是细节测试的一种补充

D.在审计结束或临近结束时,注册会计师运用分析程序的目的是确定财务报表整体是否与其对被审计单位的了解一致

正确答案:ABD

实质性分析程序不仅仅是细节测试的一种补充,在某些审计领域,如果重大错报风险较低且数据之间具有稳定的预期关系,注册会计师可以单独使用分析程序获取充分、适当的审计证据。

实质性分析程序不仅仅是细节测试的一种补充,在某些审计领域,如果重大错报风险较低且数据之间具有稳定的预期关系,注册会计师可以单独使用分析程序获取充分、适当的审计证据。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-03-01

- 2021-10-18

- 2021-10-16

- 2021-02-11

- 2021-07-19

- 2021-03-08

- 2021-07-09

- 2021-07-09

- 2021-10-17

- 2021-03-09

- 2021-02-11

- 2021-02-11

- 2021-02-11

- 2021-12-10

- 2021-11-28

- 2021-02-28

- 2021-11-19

- 2021-03-02

- 2021-12-27

- 2021-02-11

- 2021-10-17

- 2021-03-03

- 2021-10-17

- 2021-02-11

- 2021-03-08

- 2021-11-21

- 2021-01-21

- 2021-02-11

- 2021-10-18

- 2021-02-11