2016年损益会影响所有者权益吗,公允价值变得...

发布时间:2021-03-08

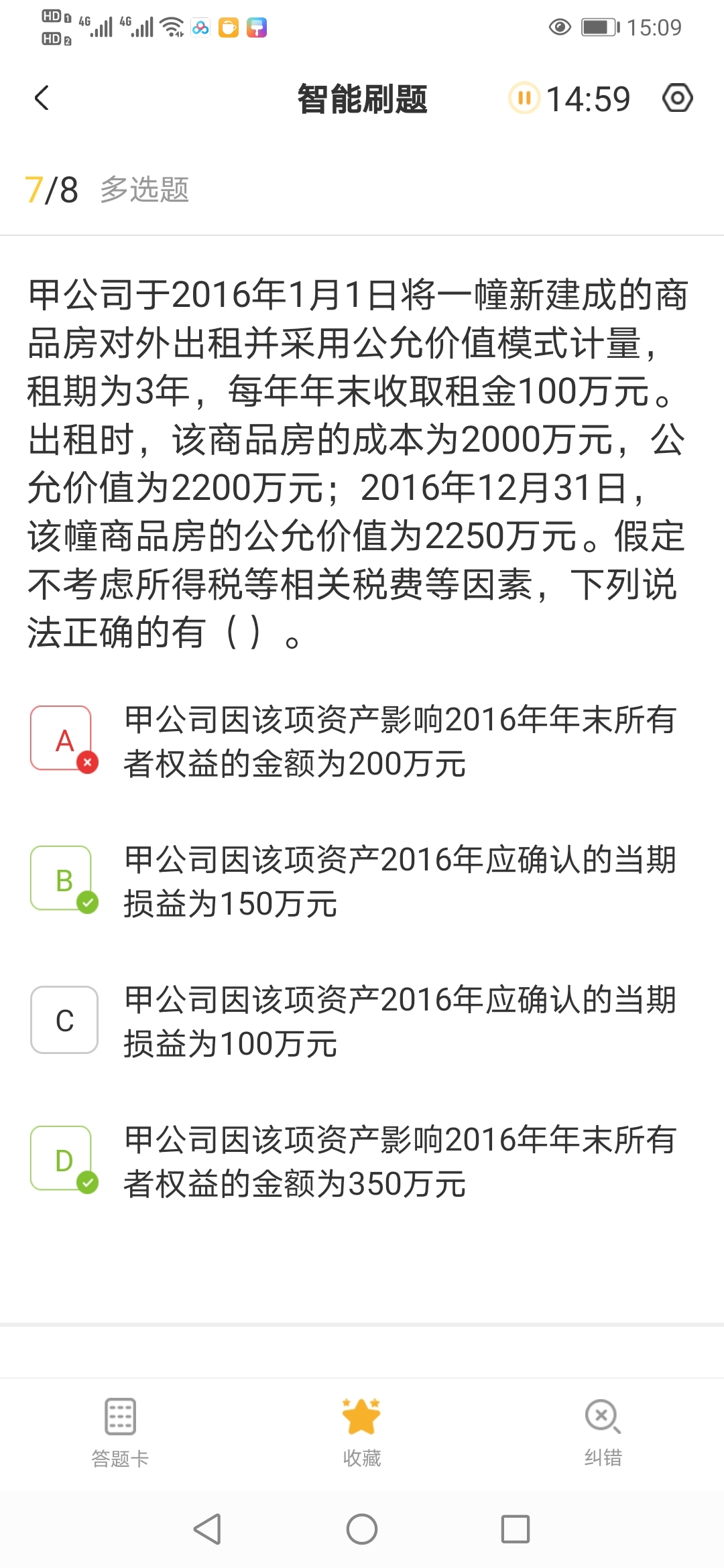

2016年损益会影响所有者权益吗,公允价值变得损益会影响所有者权益吗,不是其他综合收益和租金(其他业务收入)才影响吗

最佳答案

同学,您好,很高兴为您服务!

损益金额最终反映的是净利润,净利润最终是计入所有者权益的。公允价值变动损益会影响净利润,进而影响所有者权益。

希望我们的答疑能对您有所助益。

祝您生活愉快,帮考祝您考试成功

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

个月后开通。为了改善员工通勤条件,甲公司计划在地铁开通之前为员工开设班车,行政部门提出了自己购买和租赁两个方案。有关资料如下:

(1)如果自己购买,甲公司需要购买一辆大客车,购置成本3 00000 元。根据税法规定,大客车按直线法计提折旧,折旧年限为5 年,残值率为5%。10 个月后大客车的变现价值预计为210000 元。甲公司需要雇佣一名司机,每月预计支出工资5500 元。此外,每月预计还需支出油料费12000 元、停车费1500元。假设大客车在月末购人并付款,次月初即可投入使用。工资、油料费、停车费均在每个月月末支付。

(2)如果租赁,汽车租赁公司可按甲公司的要求提供车辆及班车服务,甲公司每月需向租赁公司支

付租金25000 元,租金在每个月月末支付。

(3)甲公司的企业所得税税率为25%,公司的月资本成本为1%。

要求:

(1)计算购买方案的每月折旧抵税额、每月税后付现费用、10 个月后大客车的变现净流入。

(2)计算购买方案的税后平均月成本,判断甲公司应当选择购买方案还是租赁方案并说明理由。

每月折旧抵税额=4750×25%=1187.5(元)每月税后付现费用=(5500+12000+1500)×(1-25%)=14250(元)

10 个月后大客车账面价值=300000-4750×10=252500(元)

10 个月后大客车的变现净流入=210000-(210000-252500)×25%=220625(元)

(2)税后平均月成本=300000÷(P/A,1%,10)-1187.5+14250-220625÷(F/A,10%,10)=300000

÷9.4713-1187.5+14250-220625÷10.4622=23649.32(元)

租赁方案的税后月租金=25000×(1-25%)=18750(元)由于租赁方案的税后月租金小于购买方案的税后平均月成本,应当选择租赁方案。或者:

购买方案的税前平均月成本=23649/(1-25%)=31532(元)由于租赁方案的月租金小于购买方案的税前平均月成本,应当选择租赁方案。知识点:租赁的决策分析

下列关于证券交易的表述中,正确的有( )。

A.证券交易当事人依法买卖的证券,必须是依法发行并交付的证券

B.证券交易当事人买卖的证券必须采用纸面形式

C.证券交易只能是现货交易

D.证券在证券交易所上市交易,应当采用公开的集中交易方式或者国务院证券监督管理机构批准的其他方式

解析:关于B项,证券交易当事人买卖的证券可以采用纸面形式或者国务院证券监督管理机构规定的其他形式。关于C项,《证券法》规定,证券交易以现货和国务院规定的其他方式进行交易,从而为发展证券期货交易留有法律空间。

B.后向一体化战略

C.市场开发战略

D.非相关多元化战略

B.信息技术环境复杂,意味着信息系统也是复杂的

C.对信息系统复杂度的评估,受被审计单位所使用的系统类型的影响

D.评估信息系统的复杂度,需要考虑系统中进行的复杂计算数量

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-07-09

- 2021-02-08

- 2021-01-18

- 2021-02-25

- 2021-03-04

- 2021-10-18

- 2021-02-11

- 2021-05-29

- 2021-03-08

- 2021-02-08

- 2021-12-01

- 2021-01-27

- 2021-04-24

- 2021-08-29

- 2021-08-14

- 2021-03-16

- 2021-10-14

- 2021-12-18

- 2021-11-12

- 2021-07-01

- 2021-11-29

- 2021-02-11

- 2021-02-11

- 2021-02-11

- 2021-02-11

- 2021-12-22

- 2021-02-11

- 2021-05-13

- 2021-10-14

- 2021-10-17