老师这个刚开始递延所得税资产5,后来调减1是4...

发布时间:2021-03-04

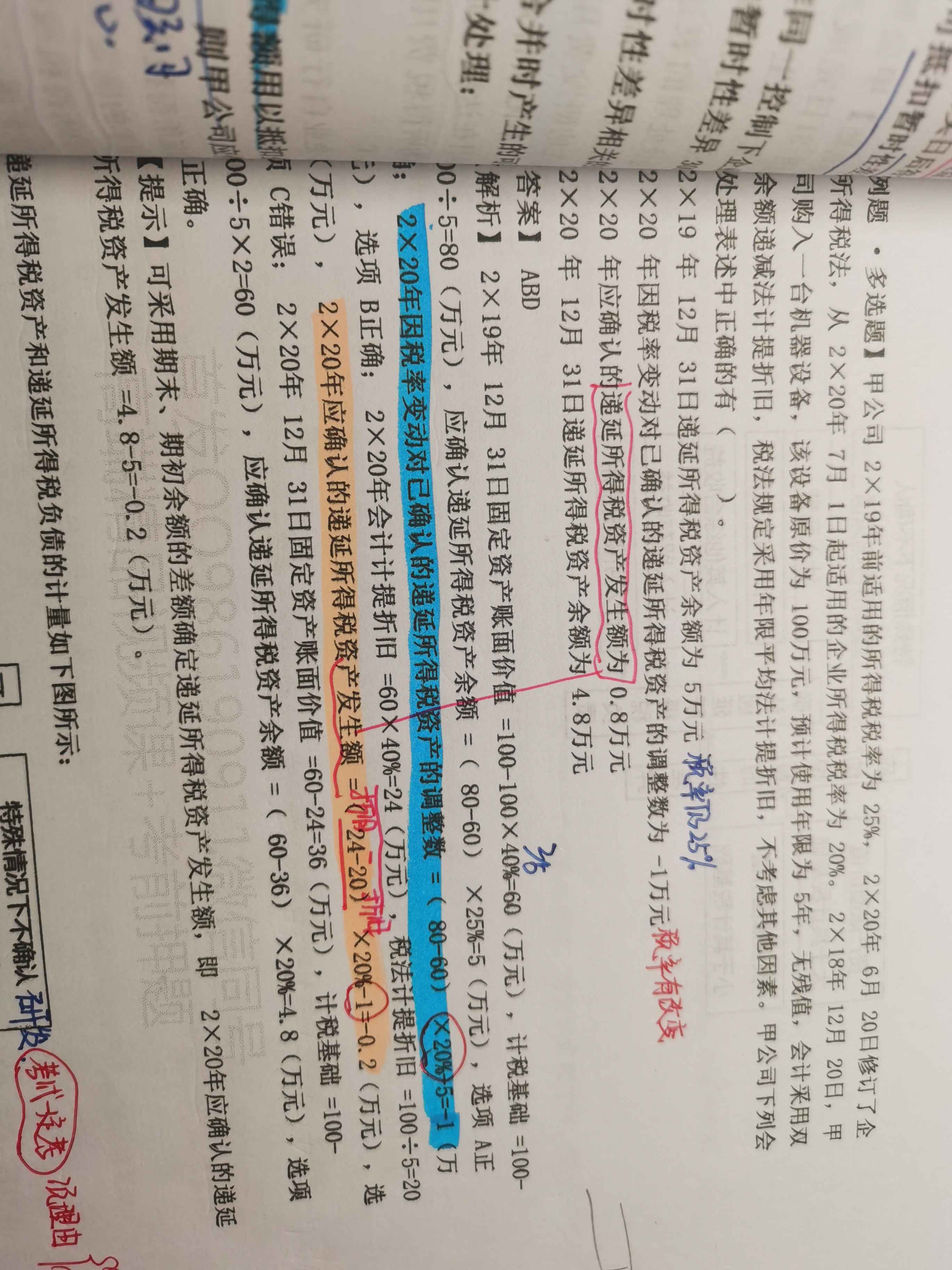

老师这个刚开始递延所得税资产5,后来调减1是4,为什么最后用4.8-5不是4.8-4

最佳答案

同学,您好,很高兴为您服务!

您用蓝色标记的公式中,已经计算出了由于汇率变动要调整的是-1了,这个地方已经考虑过5了,所以计算发生额时直接再调整-1即可。这道题其实可以直接用期末确认的递延所得税资产-期初的递延所得税资产。19年末递延所得税资产=5,。20年末账面价值=60-24=36,计税基础=80-20=60,应确认递延所得税资产=(60-36)*20%=4.8.发生额=期末递延所得税资产-期初递延所得税资产=4.8-5=-0.2

希望我们的答疑能对您有所助益。

祝您生活愉快,帮考祝您考试成功

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

ABC会计师事务所于2005年1月份成立,为了保证审计质量,防范执业风险,正在制定审计质量控制规程。针对ABC会计师事务所在制定规程时遇到的以下问题,请按照《中国注册会计师质量控制基本准则》的相关要求,提供正确的意见。 会计师事务所及其人员应遵守业务准则、职业道德规范和法律法规的规定,会计师事务所和项目负责人根据具体情况出具适当的报告。会计师事务所中项目负责人包括( )。

A.负责执行财务报表审计业务的工作人员

B.在审阅业务报告上签字的主任会计师

C.负责执行财务报表审计业务的项目经理

D.负责执行审阅业务,并在业务报告上签字的主任会计师

解析:将审计准则、审阅准则,其他鉴证业务准则及相关服务准则统称为业务准则。项目负责人是指会计师事务所中负责某项业务及其执行,并在业务报告上签字的主任会计师或经授权签字的注册会计师。

注册会计师计划审计工作时,执行分析性复核是为对被审计单位的经营情况获得更好的了解和确认资料中异常的关系和意外的波动,以便( )。

A.决定实质性测试的性质、时间和范围

B.决定符合性测试的性质、时间和范围

C.找出存在潜在错报风险的领域

D.确定审计风险和评价重要性水平

B.不动产转让所得,为不动产所在地主管税务机关

C.权益性投资资产转让所得,为投资企业所在地主管税务机关

D.特许权使用费所得,为负担、支付所得的单位或个人的所在地主管税务机关

B、2.25

C、3.69

D、2.98

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-03-06

- 2021-02-11

- 2021-12-25

- 2021-01-24

- 2021-03-05

- 2021-02-07

- 2021-03-05

- 2021-02-19

- 2021-07-09

- 2021-02-11

- 2021-10-28

- 2021-03-04

- 2021-02-11

- 2021-07-29

- 2021-02-11

- 2021-10-13

- 2021-09-02

- 2021-08-18

- 2021-02-11

- 2021-03-05

- 2021-12-27

- 2021-02-04

- 2021-02-04

- 2021-12-25

- 2021-05-09

- 2021-04-18

- 2021-11-16

- 2021-03-07

- 2021-10-18

- 2021-12-16