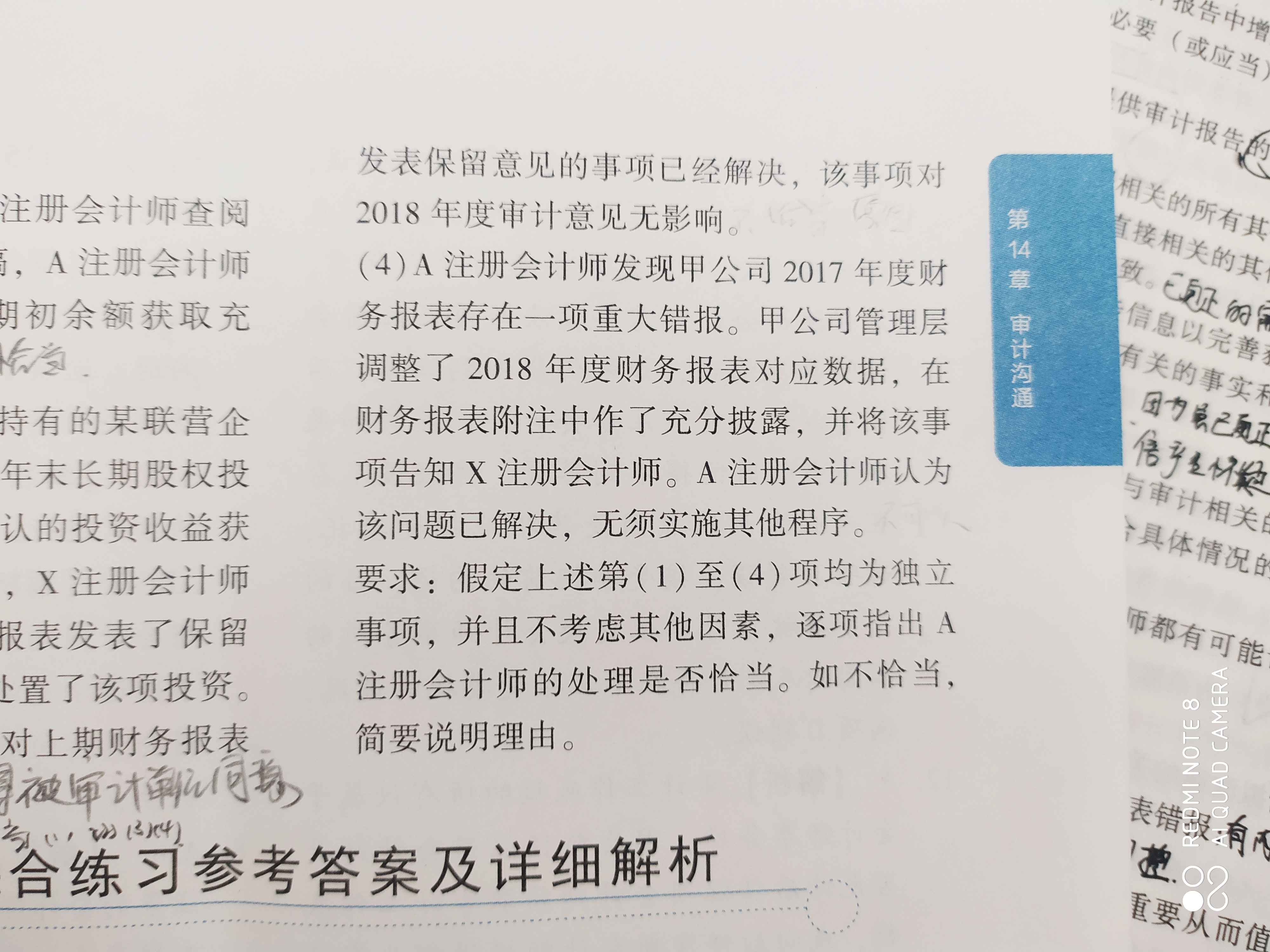

老师,这里去年的重大错报已经更正,不需要考虑已...

发布时间:2021-03-11

老师,这里去年的重大错报已经更正,不需要考虑已更新的错报对管理层诚信的影响吗?你看书里有这么句话

最佳答案

同学,您好,很高兴为您服务!

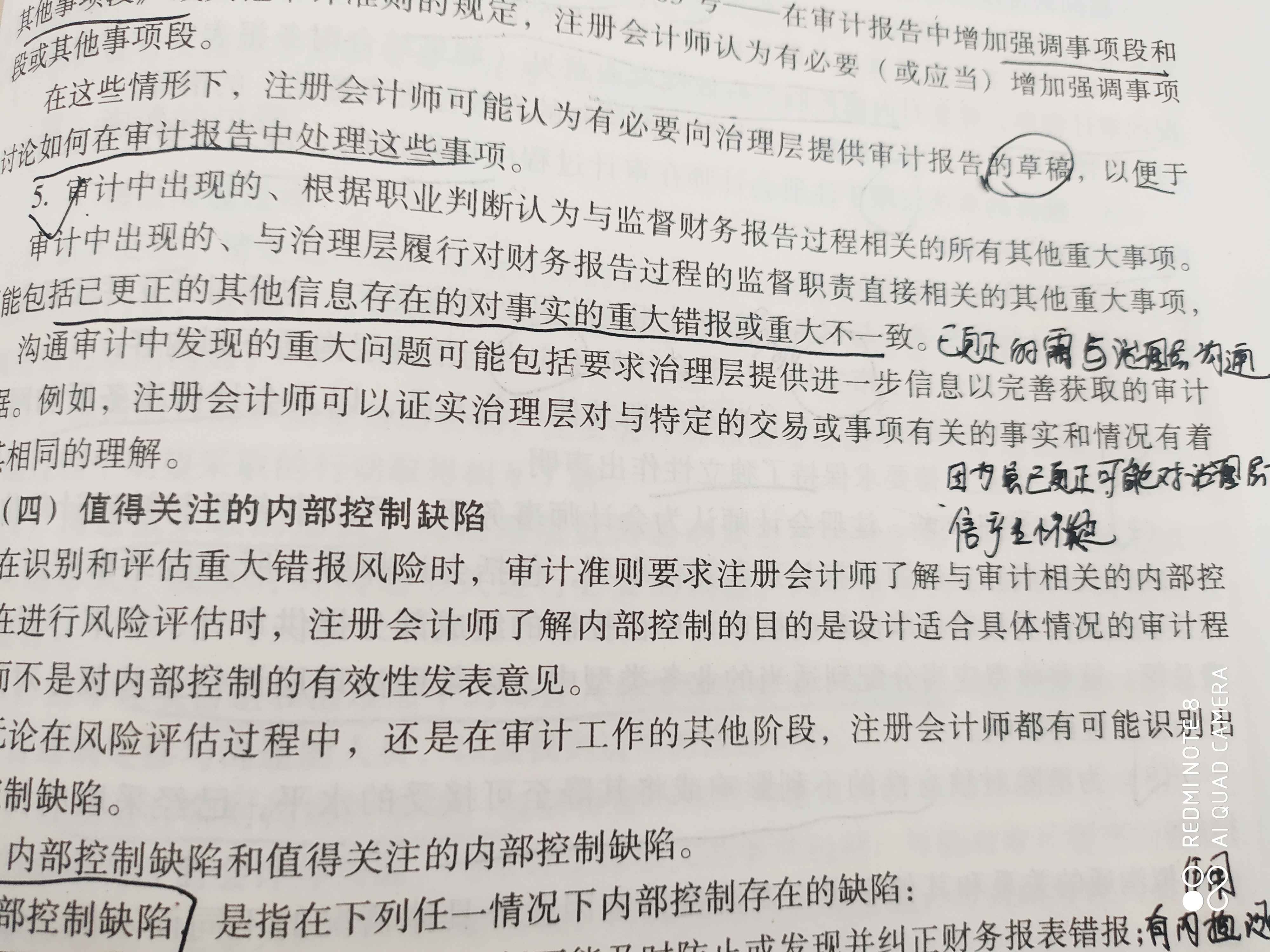

首先,同学看一下这句话,教材说的是可能包括已更正的其他信息存在的对事实的重大错报或重大不一致,不是应当包括或者一定包括,是需要根据职业判断来决定是否要向治理层沟通的,不是必须应当要沟通的。

希望我们的答疑能对您有所助益。

祝您生活愉快,帮考祝您考试成功

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

<5>、如果注册会计师确定的误受风险为1%,相应的扩张系数为1.9,与错报数0,1,2,3相应的风险系数依次为4.61、6.64、8.41、10.05,以下结论中,正确的有( )。

A.样本规模应为445

B.错报基本界限以及第1,2,3笔错报的影响额分别为5.6978,0.7527,0.1750,0.0608

C.总体错报上限为6.6863万元

D.注册会计师应当拒绝接受总体金额

【正确答案】:ABC

【答案解析】:由于总体错报上限为6.6863万元,小于可容忍误差9.5万元,故注册会计师应该接受总体的账面金额,故选项D不正确。

B.出卖人通知承运人或者实际占有人将货物交给其他收货人等方式,对在运途中标的物主张取回权但未能实现的

C.出卖人在货物未到达管理人前已向管理人主张取回在运途中标的物的

D.出卖人对在运途中标的物未及时行使取回权,在买卖标的物到达管理人后向管理人行使在运途中标的物取回权的

下列各项中,属于约束性固定成本的有( )。

A.管理人员薪酬

B.折旧费

C.职工培训费

D.研究开发支出

参见教材491页。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-01-06

- 2021-03-05

- 2021-02-11

- 2021-12-01

- 2021-07-09

- 2021-01-09

- 2021-10-20

- 2021-03-05

- 2021-12-30

- 2021-03-05

- 2021-01-30

- 2021-02-11

- 2021-01-31

- 2021-01-12

- 2021-02-11

- 2021-07-09

- 2021-02-28

- 2021-03-26

- 2021-01-02

- 2021-01-15

- 2021-10-29

- 2021-09-10

- 2021-08-30

- 2021-02-11

- 2021-02-12

- 2021-12-26

- 2021-10-18

- 2021-02-11

- 2021-03-02

- 2021-11-08