年数总和法计提折旧怎么算

发布时间:2021-03-03

年数总和法计提折旧怎么算

最佳答案

同学,您好,欢迎来到帮考网,很高兴为您服务!

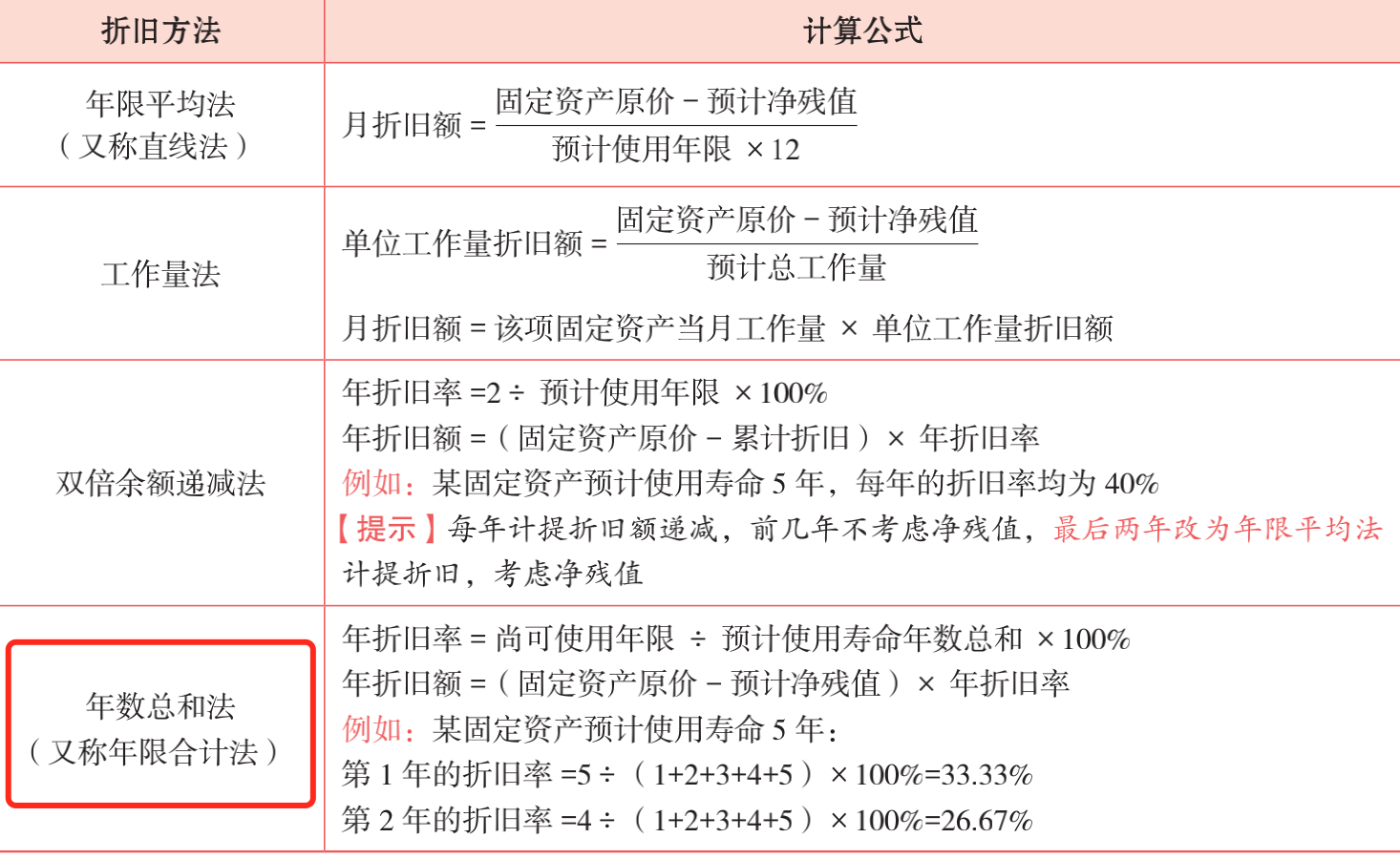

年数总和法的总结内容如下:

希望我们的答疑能对您有所助益。

祝您生活愉快,考试顺利!

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

B.使用寿命不确定的专有技术

C.非同一控制下企业合并产生的商誉

D.尚未达到预定可使用状态的无形资产

2×13年1月至7月领用原材料200万元、发生人工支出100万元、以银行存款支付其他费用50万元(均满足资本化条件)。2×13年7月15日该项专利技术完工,达到了预定可使用状态。

该项专利技术的法律保护年限为10年,乙公司承诺将会在第4年年末以100万元价格购买该项专利技术。甲公司对该项专利技术采用直线法摊销。

2×14年度由于市场上更先进的专利技术出现,导致甲公司的该项专利技术出现了减值迹象。2×14年12月31日,甲公司经减值测试,结果表明其公允价值减去处置费用后的净额为260万元,未来现金流量现值为240万元。减值后,无形资产的预计使用年限、净残值以及摊销方法均未发生改变。

2×17年7月月初,甲公司将该项专利技术以100万元的价格出售给乙公司。

假设不考虑增值税等其他因素的影响,按年度做出相关会计处理。

要求:做出甲公司上述经济业务的会计分录。

借:研发支出——费用化支出 400

——资本化支出 150

贷:银行存款 400

原材料 100

应付职工薪酬 50

借:管理费用 400

贷:研发支出——费用化支出 400

2×13年度:

借:研发支出——资本化支出 350

贷:原材料 200

应付职工薪酬 100

银行存款 50

借:无形资产 500

贷:研发支出——资本化支出 500

借:管理费用 50[(500-100)/4×6/12]

贷:累计摊销 50

2×14年度:

借:管理费用 100[(500-100)/4]

贷:累计摊销 100

年末,可收回金额为260万元;未计提减值前,该专利技术的账面价值=500-50-100=350(万元),应确认减值损失的金额=350-260=90(万元)。

借:资产减值损失 90

贷:无形资产减值准备 90

2×15年度:

借:管理费用 64[(260-100)/(4-1.5)]

贷:累计摊销 64

2×16年:

借:管理费用 64[(260-100)/(4-1.5)]

贷:累计摊销 64

2×17年:

借:管理费用 32

贷:累计摊销 32[(260-100)-64-64]

借:银行存款 100

累计摊销 310

无形资产减值准备 90

贷:无形资产 500

人民法院收到当事人提出的破产申请后,应依法进行审查。并在( )内决定是否立案。

A.3日

B.5日

C.7日

D.15日

第 38 题 甲资产评估公司在乙股份有限公司的设立过程中,为该股份公司的主要发起人丙出具了虚假的证明文件,收取了l5万元评估费。有关机构拟对甲资产评估公司采取的下列处罚措施中,符合法律规定的有( )。

A.对甲公司处以60万元的罚款

B.没收甲公司15万元的违法所得

C.责令甲公司停业

D.吊销直接责任人员的执业资格证书

本题考核评估机构违反规定的法律责任。根据规定,资产评估机构与委托人或被评估单位串通作弊,故意出具虚假报告的,没收违法所得,处以违法所得1倍以上5倍以下的罚款,并予以暂停执业;给利害关系人造成重大经济损失或者产生恶劣社会影响的,吊销资产评估资格证书。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-03-07

- 2021-10-14

- 2021-02-28

- 2021-01-11

- 2021-03-08

- 2021-10-15

- 2021-06-01

- 2021-02-11

- 2021-02-11

- 2021-11-27

- 2021-02-07

- 2021-10-20

- 2021-01-31

- 2021-12-27

- 2021-03-03

- 2021-02-11

- 2021-07-23

- 2021-01-17

- 2021-12-09

- 2021-08-08

- 2021-02-28

- 2021-10-17

- 2021-02-11

- 2021-09-03

- 2021-03-07

- 2021-02-11

- 2021-02-11

- 2021-01-27

- 2021-12-25

- 2021-11-06