甲公司个别报表不是应该叫长投吗?怎么叫所有者权...

发布时间:2021-03-25

甲公司个别报表不是应该叫长投吗?怎么叫所有者权益呢?所有者权益不是乙公司个别报表项目吗?

最佳答案

但是在个别报表里不是应该叫长投吗?它这里说的不是个别报表吗

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

对于采用权益法核算的长期股权投资,其账面价值与计税基础产生的暂时性差异是否应确认相关的所得税影响,下列有关说法正确的有( )。

A.如果企业拟长期持有该项投资,则因初始投资成本的调整产生的暂时性差异预计未来期间很可能转回,应确认与其相关的所得税影响

B.如果企业拟长期持有该项投资,因确认投资损益产生的暂时性差异,如果在未来期间逐期分回现金股利或利润时免税,那么不存在对未来期间的所得税影响

C.因确认应享有被投资单位其他权益的变动而产生的暂时性差异,在长期持有的情况下,一般不确认相关的所得税影响

D.如果企业拟长期持有该项投资,则不应确认因计提减值准备而产生的暂时性差异的所得税影响

B.如果企业拟长期持有该项投资,因确认投资损益产生的暂时性差异,如果在未来期间逐期分回现金股利或利润时免税,那么不存在对未来期间的所得税影响

C.因确认应享有被投资单位其他权益的变动而产生的暂时性差异,在长期持有的情况下,一般不确认相关的所得税影响

D.如果企业拟长期持有该项投资,则不应确认因计提减值准备而产生的暂时性差异的所得税影响

答案:B,C,D

解析:

选项A,如果企业拟长期持有该项投资,则因初始投资成本的调整产生的暂时性差异预计未来期间不会转回,对未来期间所得税没有影响。

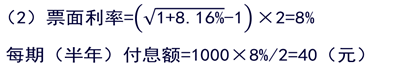

甲公司拟于2014年10月发行3年期的公司债券,债券面值为1000元,每半年付息一次,2017年10月到期还本。甲公司目前没有已上市债券,为了确定拟发行债券的票面利率,公司决定采用风险调整法估计债务资本成本。财务部新入职的小w进行了以下分析及计算:

(1)收集同行业的3家公司发行的已上市债券,并分别与各自发行期限相同的已上市政府债券进行比较,结果如下:

(2)公司债券的平均风险补偿率=(3.7%+4.3%+4%)/3=4%

(3)使用3年期政府债券的票面利率估计无风险利率,无风险利率=4%

(4)税前债务资本成本=无风险利率+公司债券的平均风险补偿率=4%+4%=8%

(5)拟发行债券的票面利率=税后债务资本成本=8%×(1-25%)=6%

要求:

(1)请指出小w在确定公司拟发行债券票面利率过程中的错误之处,并给出正确的做法(无需计算)。

(2)如果对所有错误进行修正后等风险债券的税前债务资本成本为8.16%,请计算拟发行债券的票面利率和每期(半年)付息额。

(1)收集同行业的3家公司发行的已上市债券,并分别与各自发行期限相同的已上市政府债券进行比较,结果如下:

(2)公司债券的平均风险补偿率=(3.7%+4.3%+4%)/3=4%

(3)使用3年期政府债券的票面利率估计无风险利率,无风险利率=4%

(4)税前债务资本成本=无风险利率+公司债券的平均风险补偿率=4%+4%=8%

(5)拟发行债券的票面利率=税后债务资本成本=8%×(1-25%)=6%

要求:

(1)请指出小w在确定公司拟发行债券票面利率过程中的错误之处,并给出正确的做法(无需计算)。

(2)如果对所有错误进行修正后等风险债券的税前债务资本成本为8.16%,请计算拟发行债券的票面利率和每期(半年)付息额。

答案:

解析:

(1)

①使用风险调整法估计债务资本成本时,应选择若干信用级别与本公司相同的已上市公司债券;小w选择的是同行业公司发行的已上市债券。

②计算债券平均风险补偿率时,应选择到期日与已上市公司债券相同或相近的政府债券;小w选择的是发行期限相同的政府债券。

③计算债券平均风险补偿率时,应使用已上市公司债券的到期收益率和同期政府债券的到期收益率;小w使用的是票面利率。

④估计无风险利率时,应按与拟发行债券到期日相同或相近的政府债券(即5年期政府债券)的到期收益率估计;小w使用的是与拟发行债券发行期限相同的政府债券的票面利率。

⑤确定票面利率时应使用税前债务资本成本;小w使用的是税后债务资本成本。

⑥拟发行债券每半年付息一次,应首先计算出半年的有效利率,与计息期次数相乘后得出票面利率;小w直接使用了年利率。

①使用风险调整法估计债务资本成本时,应选择若干信用级别与本公司相同的已上市公司债券;小w选择的是同行业公司发行的已上市债券。

②计算债券平均风险补偿率时,应选择到期日与已上市公司债券相同或相近的政府债券;小w选择的是发行期限相同的政府债券。

③计算债券平均风险补偿率时,应使用已上市公司债券的到期收益率和同期政府债券的到期收益率;小w使用的是票面利率。

④估计无风险利率时,应按与拟发行债券到期日相同或相近的政府债券(即5年期政府债券)的到期收益率估计;小w使用的是与拟发行债券发行期限相同的政府债券的票面利率。

⑤确定票面利率时应使用税前债务资本成本;小w使用的是税后债务资本成本。

⑥拟发行债券每半年付息一次,应首先计算出半年的有效利率,与计息期次数相乘后得出票面利率;小w直接使用了年利率。

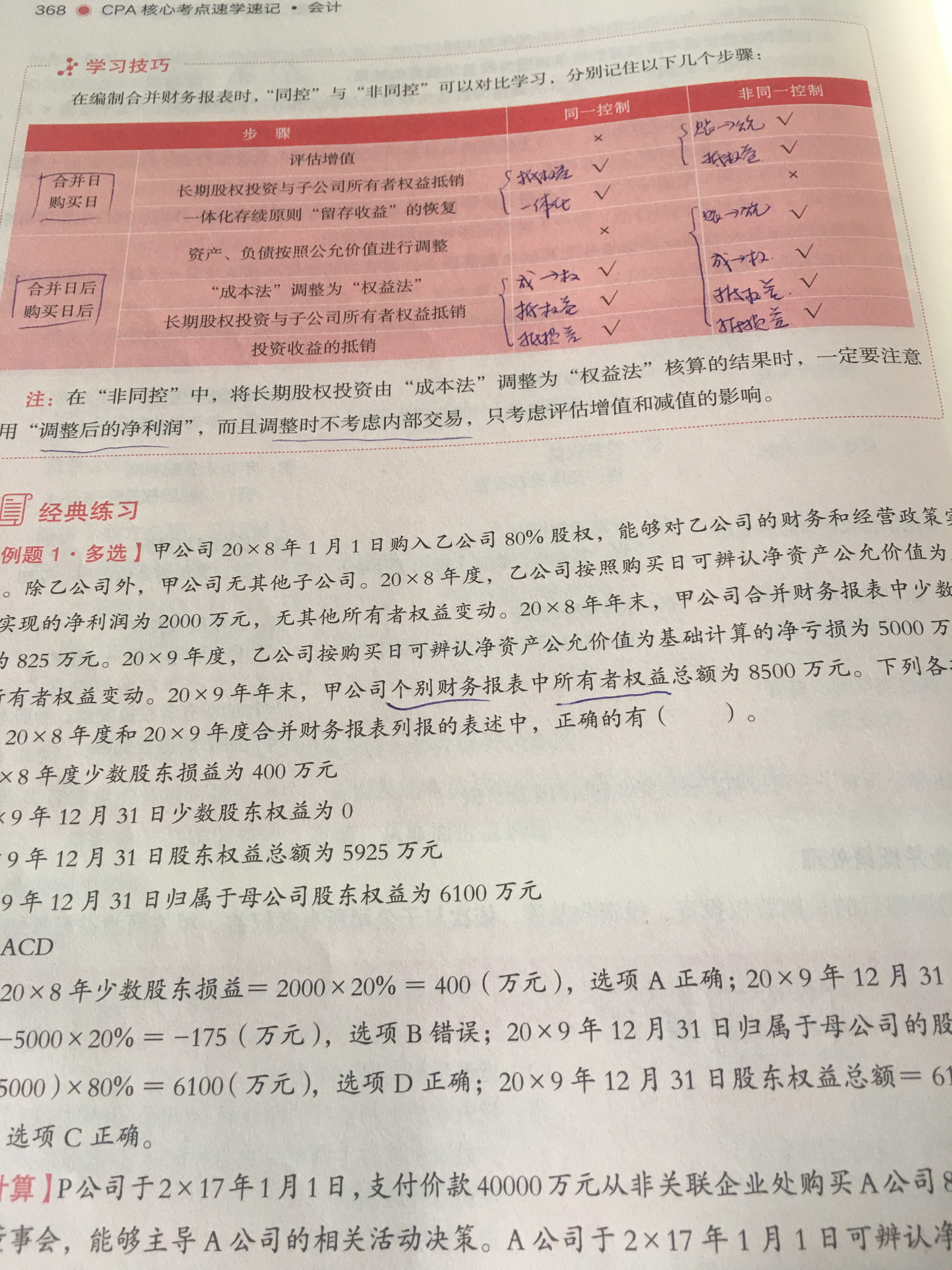

非同一控制下控股合并购买日编制合并报表,下列处理中正确的有( )。

A.合并资产负债表中取得的被购买方各项资产和负债按照公允价值确认

B.合并前留存收益中归属于合并方的部分应自资本公积转入留存收益

C.无须将合并前留存收益自资本公积转入留存收益

D.购买方合并成本大于购买日享有被购买方可辨认净资产账面价值份额的差额确认为合并商誉

B.合并前留存收益中归属于合并方的部分应自资本公积转入留存收益

C.无须将合并前留存收益自资本公积转入留存收益

D.购买方合并成本大于购买日享有被购买方可辨认净资产账面价值份额的差额确认为合并商誉

答案:A,C

解析:

非同一控制下的企业合并采用购买法处理,只反映购买日后的留存收益,选项B错误;购买日合并成本大于享有被购买方可辨认净资产公允价值份额的差额确认为合并商誉,选项D错误。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-03-04

- 2021-03-04

- 2021-07-16

- 2021-03-08

- 2021-12-26

- 2021-03-05

- 2021-03-06

- 2021-02-11

- 2021-01-31

- 2021-02-11

- 2021-10-18

- 2021-07-31

- 2021-02-11

- 2021-04-16

- 2021-03-09

- 2021-12-01

- 2021-02-11

- 2021-03-07

- 2021-01-06

- 2021-12-01

- 2021-10-19

- 2021-05-07

- 2021-02-27

- 2021-08-16

- 2021-01-21

- 2021-02-28

- 2021-03-09

- 2021-02-11

- 2021-11-25

- 2021-10-18