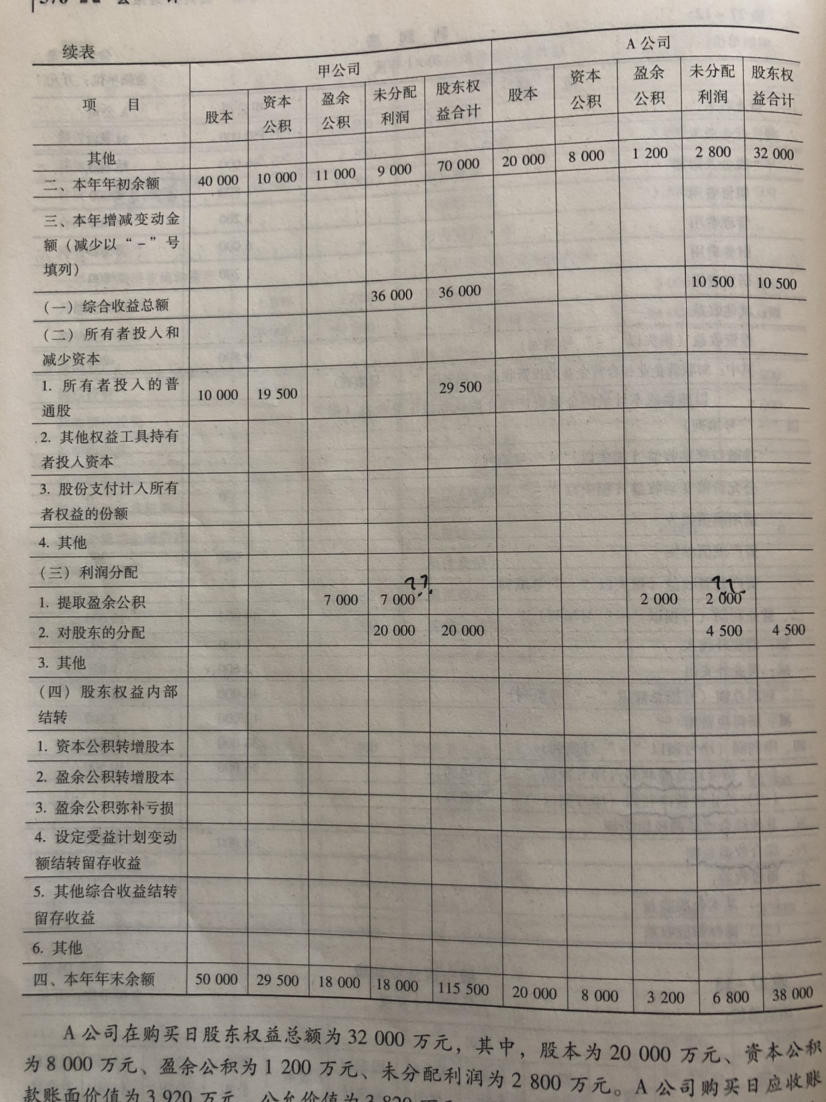

老师你好,在这张股东权益变动表中利润分配

发布时间:2021-03-02

老师你好,在这张股东权益变动表中利润分配部分,提取盈余公积7000我能理解盈余公积增加了7000,但为何这7000同样对应了为分配利润?(表中问号);同时,下面的对股东的分配20000这个数据,是意为着股东权益的减少吗?麻烦老师解答下,谢谢

最佳答案

同学您好,麻烦您上传一下完整的题目,老师可以帮您详细分析~

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

明确会计主体的目的之一,就是要将会计主体的经济活动与( )。

A.会计主体所有者的经济活动区别开来

B.会计主体所有者的经济活动联系起来

C.会计主体所有者的经济活动统一起来

D.会计主体所有者的经济活动一致起来

B.按成本费用核定适用于能够正确核算成本费用,但不能正确核算收入总额的非居民企业

C.采取核定征收方式征收企业所得税的非居民企业,在中国境内从事适用不同核定利润率的经营活动,并取得应税所得的,应分别核算并适用相应的利润率计算缴纳企业所得税;凡不能分别核算的,应从低适用利润率,计算缴纳企业所得税

D.从事管理服务的,利润率为40%~50%

(1)审计项目组成员要求被询证的甲公司客户将回函直接寄至会计师事务所,但甲公司客户X公司将回函寄至甲公司财务部,审计项目组成员取得了该回函,将其归入审计工作底稿。

(2)对于审计项目组以传真件方式收到的回函,审计项目组成员与被询证方取得了电话联系,确认回函信息,并在审计工作底稿中记录了电话内容与时间、对方姓名与职位,以及实施该程序的审计项目组成员姓名。

(3)审计项目组成员根据甲公司财务人员提供的电子邮箱地址,向甲公司境外客户Y公司发送了电子邮件,询证应收账款余额,并收到了电子邮件回复。Y公司确认余额准确无误。审计项目组成员将电子邮件打印后归入审计工作底稿。

(2)恰当。

(3)不恰当。注册会计师应当核实被询证者的信息;/电子回函的可靠性存在风险,注册会计师和回函者要采用一定的程序创造安全环境。

B.2×19年应确认信用减值损失119.09万元

C.2×19年12月31日资产负债表中其他综合收益余额为-19.09万元

D.2×20年应确认投资收益30.57万元

借:其他综合收益 119.09(1019.09-900)

贷:其他债权投资 119.09

借:信用减值损失 100

贷:其他综合收益——信用减值准备 100

选项B错误,选项C正确。

因已发生信用减值,2×20年应确认投资收益=(1019.09-100)×3%=27.57(万元),选项D错误。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-02-11

- 2021-01-03

- 2021-02-11

- 2021-07-19

- 2021-11-29

- 2021-10-22

- 2021-07-14

- 2021-10-18

- 2021-02-03

- 2021-09-14

- 2021-10-18

- 2021-12-25

- 2021-03-10

- 2021-10-19

- 2021-11-21

- 2021-02-01

- 2021-03-06

- 2021-10-18

- 2021-08-09

- 2021-10-17

- 2021-11-05

- 2021-10-17

- 2021-10-18

- 2021-10-24

- 2021-10-17

- 2021-01-15

- 2021-07-08

- 2021-01-09

- 2021-10-18

- 2021-03-07