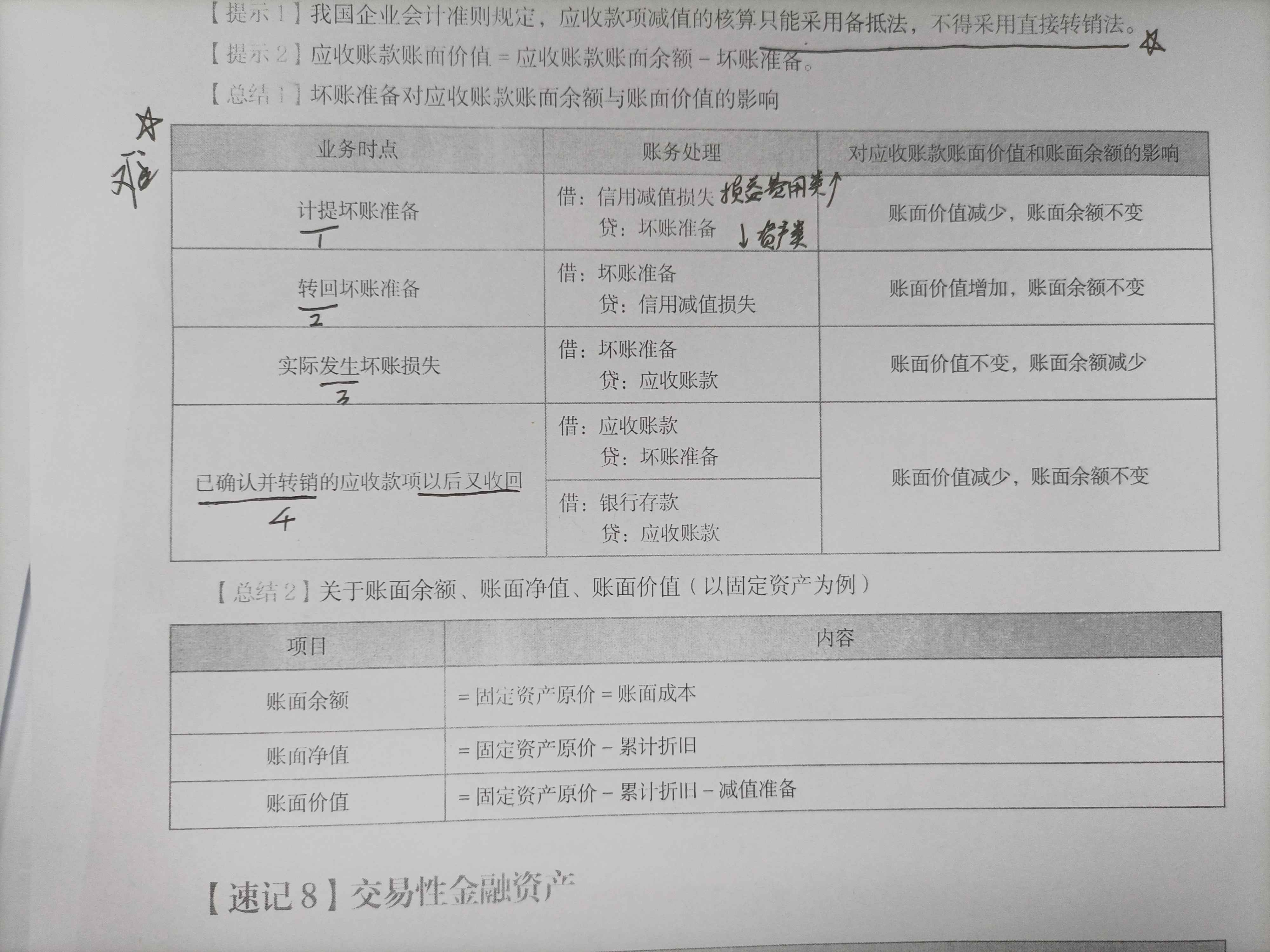

坏账准备的账务处理怎么理解了

发布时间:2021-01-04

坏账准备的账务处理怎么理解了

最佳答案

同学,您好,很高兴为您服务!

坏账准备是资产类的备抵科目,借减贷增。

希望我们的答疑能对您有所助益。

祝您生活愉快,帮考祝您考试成功

下面小编为大家准备了 初级会计职称 的相关考题,供大家学习参考。

下列项目中,不能资本化的借款费用有( )。

A.短期借款发生的

B.固定资产尚未达到可使用状态发生的

C.筹建期间发生的

D.固定资产交付使用后发生的

正确答案:ACD

根据车辆购置税法律制度的规定,纳税人免税、减税车辆因转让、改变用途等原因不再属于免税、减税范围,无论是否超过规定使用年限,不再征收车辆购置税。( )

正确答案:×

本题考核车辆购置税的相关规定。对减免税车辆因转让、改变用途等原因不再属于免税、减税范围,需要依法缴纳车辆购置税。对其中超过规定使用年限的车辆,不再征收车辆购置税。

本题考核车辆购置税的相关规定。对减免税车辆因转让、改变用途等原因不再属于免税、减税范围,需要依法缴纳车辆购置税。对其中超过规定使用年限的车辆,不再征收车辆购置税。

某企业3月份销售应税货物缴纳增值税34万元、消费税12万元,出售房产缴纳营业税10万元、土地增值税4万元。已知该企业所在地使用的城市维护建设税税率为7%,该企业3月份应缴纳的城市维护建设税税额为( )万元。

A.4.20

B.3.92

C.3.22

D.2.38

正确答案:B

本题考核城建税的计算。根据规定,城建税的计税义务为纳税人“实际缴纳”的三税之和,应缴纳城市维护建设税=(34 12 10)?7%=3.92(万元)。

本题考核城建税的计算。根据规定,城建税的计税义务为纳税人“实际缴纳”的三税之和,应缴纳城市维护建设税=(34 12 10)?7%=3.92(万元)。

材料消耗量变动的影响=(实际数量-计划数 量)×实际价格。( )

正确答案:×

材料消耗量变动的影响=(实际数量一计划数量)×计划价格。

材料消耗量变动的影响=(实际数量一计划数量)×计划价格。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-03-03

- 2021-01-10

- 2021-01-10

- 2021-01-13

- 2021-01-18

- 2021-10-20

- 2020-12-26

- 2021-11-30

- 2021-05-22

- 2021-10-17

- 2021-01-07

- 2021-02-26

- 2021-03-25

- 2021-02-26

- 2020-12-28

- 2020-12-30

- 2021-01-07

- 2021-01-24

- 2021-10-18

- 2021-01-15

- 2021-01-12

- 2021-02-04

- 2021-01-26

- 2021-01-14

- 2021-10-14

- 2021-01-19

- 2021-01-26

- 2020-12-27

- 2021-01-03

- 2021-01-07