10月2日大写怎么表示

发布时间:2020-12-30

10月2日大写怎么表示

最佳答案

同学,您好,欢迎来到帮考网,很高兴为您服务!

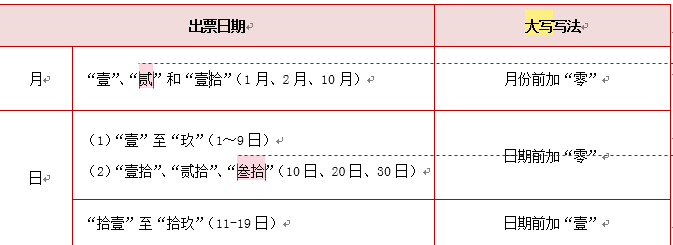

如下图所示:零壹拾月零贰日

希望我们的答疑能对您有所助益。

祝您生活愉快,考试顺利!

下面小编为大家准备了 初级会计职称 的相关考题,供大家学习参考。

下列各项中,不属于现金流量表“筹资活动产生的现金流量”的是( )。

A.取得借款收到的现金

B.吸收投资收到的现金

C.处置固定资产收回的现金净额

D.分配股利、利润或偿付利息支付的现金

解析:选项C属于投资活动产生的现金流量。

甲公司为增值税一般纳税人,适用的增值税税率为17%。2007年3月1日,向乙公司销售某商品1 000件,每件标价2 000元,实际售价1 800元(售价中不含增值税额),已开出增值税专用发票,商品已交付给乙公司。为了及早收回货款,甲公司在合同中规定的现金折扣条件为:2/1O,1/20,n/30。(假定现金折扣按含增值税计算;“应交税费”科目要求写出明细科目及专栏)。

要求:

(1)编制甲公司销售商品时的会计分录。

(2)根据以下假定,分别编制甲公司收到款项时的会计分录。

①乙公司在3月9日按合同规定付款,甲公司收到款项并存入银行。

②乙公司在3月18日按合同规定付款,甲公司收到款项并存入银行。

⑧乙公司在3月26日按合同规定付款,甲公司收到款项并存人银行。

(1)甲公司销售商品时:

借:应收账款 2 106 000

贷:主营业务收入 1 800 000

应交税费——应交增值税(销项税额) 306 000

(2)①乙公司在3月9日付款,享受42 120元的现金折扣:(即2 106 000×2%)

借:银行存款 2 063 880

财务费用 42 120

贷:应收账款 2 106 000

②乙公司在3月18 日付款,享受21 060元的现金折扣:(即2 106 000×1%)

借:银行存款 2 084 940

财务费用 21 060

贷:应收账款 2 106 000

③乙公司在3月26 日付款,不能享受现金折

扣:应全额付款:

借:银行存款 2 106 000

贷:应收账款 2 106 000

可比产品成本降低额等于可比产品按上年实际平均单位成本计算的本年累计总成本减去本年累计实际总成本。( )

【答案】√

【答案】可比产品成本降低额等于可比产品按上年实际平均单位成本计算的本年累计总成本减去本年累计实际总成本。

M公司于2001年10月1日发行票面价值为2000000元债券,该债券票面利率为12%,到期一次还本付息,面值发行(发行手续费略)。2002年4月30日该企业应付债券的账面价值为( )元。

A.1.3e+006

B.1.5e+006

C.2.14e+006

D.1.6e+006

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-01-04

- 2021-01-13

- 2021-10-17

- 2021-01-25

- 2021-06-12

- 2021-02-27

- 2021-10-18

- 2021-03-01

- 2021-02-12

- 2021-01-25

- 2021-07-09

- 2021-03-24

- 2021-01-22

- 2021-12-22

- 2021-01-02

- 2021-02-06

- 2021-01-03

- 2021-11-06

- 2021-10-18

- 2021-01-09

- 2021-01-04

- 2021-01-31

- 2021-01-26

- 2021-10-25

- 2021-10-17

- 2021-01-14

- 2021-01-05

- 2021-12-26

- 2021-01-06

- 2021-01-06