回收委托加工物资消费税用于连续生产的为啥不计入...

发布时间:2021-01-07

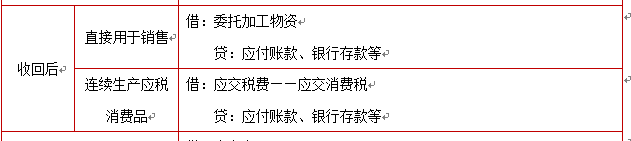

回收委托加工物资消费税用于连续生产的为啥不计入税金及附加,应该计入哪里

最佳答案

同学,您好,很高兴为您服务!

连续生产的记到应交税费——应交消费税

希望我们的答疑能对您有所助益。

祝您生活愉快,帮考祝您考试成功

下面小编为大家准备了 初级会计职称 的相关考题,供大家学习参考。

某企业2010 年1 月利润总额100 万元,确认了所得税费用25 万元,则在表结法下本年利润账户的月末余额为( )万元。

A、75

B、100

C、0

D、125

专家解析:正确答案:C

本题考核表结法的相关内容。在表结法下,企业在年末时才将损益类科目结转到本年利润科目中

甲企业2003年12月31日的有关资料如下:

(1) 科目余额表(单位:元): 科目名称 借方余额 贷方余额 现金 10000 银行存款 57000 应收票据 60000 应收账款 80000 预付账款 30000 坏账准备 5000 原材料 70000 低值易耗品 10000 分期收款发出商品 90000 材料成本差异 55000 库存商品 100000 待摊费用 1000 固定资产 800000 累计折旧 300000 在建工程 40000 无形资产 150000 短期借款 10000 应付账款 70000 预收账款 10000 应付工资 4000 应交税金 1300 预提费用

资产负债表 编制单位:甲企业 2003年12月31日 单位:元 项 目金 额项 目金 额 资 产 负债和所有者权益 流动资产: 流动负债: 货币资金67000短期借款10000 应收票据60000应付账款150000 应收账款125000预收账款60000 预付账款50000应付工资-4000 存货215000应交税金13000 待摊费用2000预提费用0 流动资产合计519000一年内到期的长期负债30000 固定资产: 流动负债合计259000 固定资产原价800000长期负债: 减:累计折旧300000长期借款50000 固定资产净值500000负债合计309000 在建工程40000所有者权益: 固定资产合计540000实收资本500000 无形资产及其他资产; 盈余公积200000 无形资产150000未分配利润200000 无形资产及其他资产合计150000所有者权益合计900000 资产总计1209000负债及所有者权益总计1209000 需要特别计算的项目,计算过程如下: 资产类: 货币资金:10000+57000=67000元 应收账款:100000+30000-5000=125000元

(应收账款项目由“应收账款”明细科目借方和“预收账款”明细科目借方余额,扣除坏账准备科目余额后填列) 预付账款:20000+30000=50000元

(预付账款项目由“预付账款”明细科目借方余额和“应付账款”明细科目借方余额合并填列) 存货:70000+10000+90000-55000+100000=215000元 待摊费用:1000+1000=2000元

(预提费用借方余额在“待摊费用”项目中反映) 应付账款:100000+50000=150000元

(应付账款项目由“应付账款”明细科目贷方余额和“预付账款”明细科目贷方余额合并填列) 预收账款:40000+20000=60000元

(预收账款项目由“预收账款”明细科目贷方余额和“应收账款”明细科目贷方余额合并填列) 一年内到期的长期负债:30000

(从资料(3)分析,#1属于一年内到期的长期负债) 长期借款:80000-30000=50000元(扣除一年内到期的负债)

超率累进税率是按课税对象的某种比例来划分不同的部分,并规定相应的税率,我国的土地增值税就是采用这种税率。( )

本题考核税率在具体税种中的运用。我国土地增值税的计算征收采用超率累进税率。

企事业单位不得()。

A.开立多个基本存款账户

B.出租银行账户

C.将单位资金以个人名义存储

D.出借银行账户

企事业单位只能开立一个基本存款账户,不得出租、出借银行存款账户,不得将单位资金以个人名义存储。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-01-08

- 2021-01-20

- 2021-01-16

- 2021-01-07

- 2021-01-15

- 2021-04-06

- 2021-03-04

- 2021-01-18

- 2021-01-03

- 2021-02-09

- 2021-01-03

- 2021-02-04

- 2021-11-06

- 2021-02-04

- 2021-01-01

- 2021-10-18

- 2021-03-04

- 2021-11-27

- 2021-12-18

- 2021-10-18

- 2021-01-21

- 2021-02-12

- 2021-11-01

- 2021-03-02

- 2021-06-07

- 2021-01-20

- 2021-01-18

- 2021-01-25

- 2021-01-19

- 2021-03-01