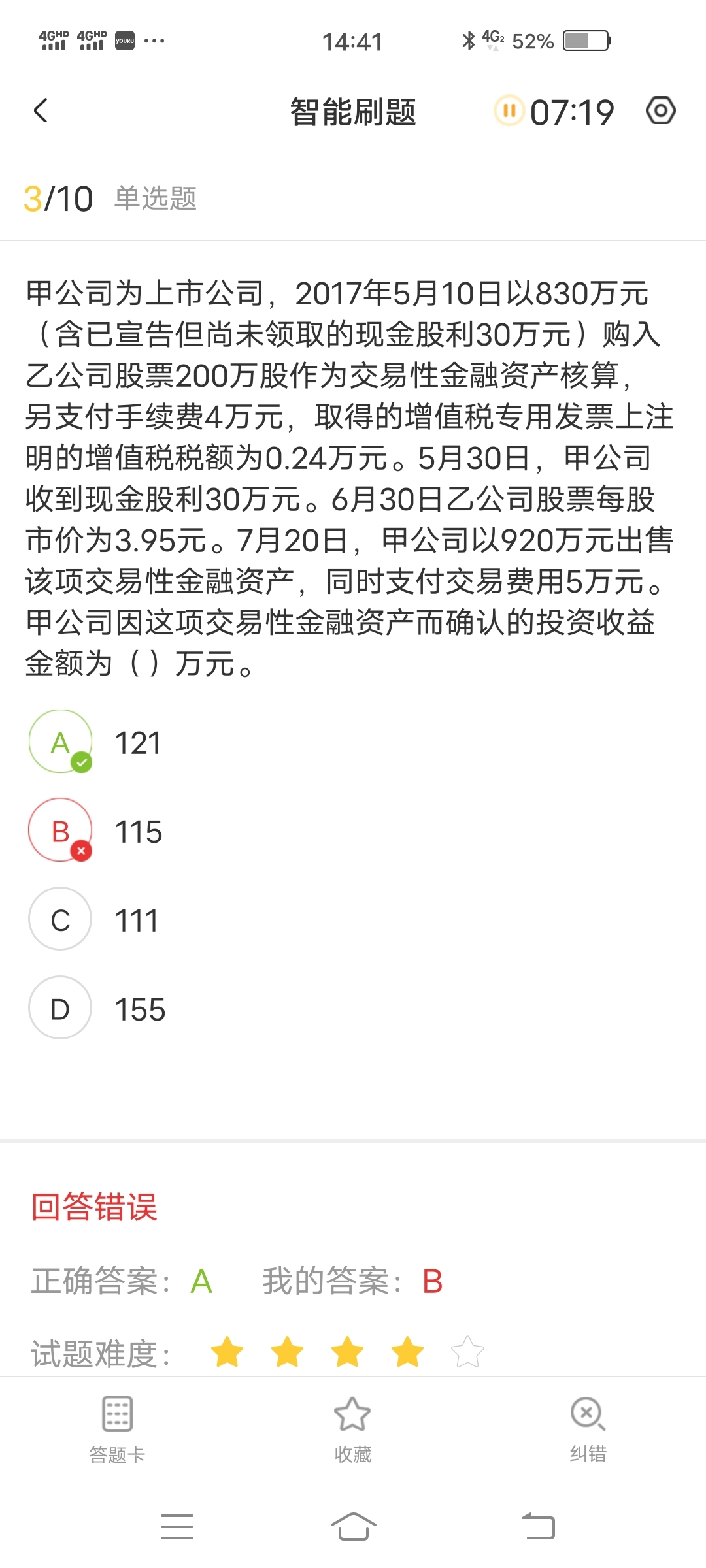

求更加详细的解释,125的投资收益怎么得出

发布时间:2021-01-18

求更加详细的解释,125的投资收益怎么得出

最佳答案

同学,您好,很高兴为您服务!

投资收益金额=-4-5+(920-3.95*200)=121万

希望我们的答疑能对您有所助益。

祝您生活愉快,帮考祝您考试成功

下面小编为大家准备了 初级会计职称 的相关考题,供大家学习参考。

根据《税收征收管理法》的规定,下列各项中,属于税收保全措施的是( )。

A.暂扣纳税人税务登记证

B.书面通知纳税人开户银行从其存款中扣缴税款

C.拍卖纳税人价值相当于应纳税款的货物,以拍卖所得抵缴税款

D.查封纳税人价值相当于应纳税款的货物

正确答案:D

答案解析:本题考核税收保全措施。根据规定,选项B和选项C均为税收强制执行措施,选项D属于税收保全措施。

下列关于劳动合同中试用期的规定说法正确的有( )。

A.劳动合同期限3个月以上不满1年的,试用期不得超过1个月

B.劳动合同期限1年以上不满3年的,试用期不得超过2个月

C.3年以上固定期限的劳动合同,试用期不得超过6个月

D.无固定期限的劳动合同,不得约定试用期

正确答案:ABC

劳动合同期限3个月以上不满1年的,试用期不得超过1个月;劳动合同期限1年以上不满3年的,试用期不得超过2个月;3年以上固定期限和无固定期限的劳动合同,试用期不得超过6个月。

劳动合同期限3个月以上不满1年的,试用期不得超过1个月;劳动合同期限1年以上不满3年的,试用期不得超过2个月;3年以上固定期限和无固定期限的劳动合同,试用期不得超过6个月。

资产运营能力的强弱取决于( )等多种因素。

A. 资产的周转速度

B. 资产运行状况

C. 资产管理水平

D. 资产获利水平

正确答案:ABC

[解析]:生产资料的运营能力实际上就是企业的总资产及其各个组成要素的运营能力。资产运营能力的强弱取决于资产的周转速度、资产运行状况、资产管理水平等多种因素。

[该题针对“资金营运活动”知识点进行考核]

[解析]:生产资料的运营能力实际上就是企业的总资产及其各个组成要素的运营能力。资产运营能力的强弱取决于资产的周转速度、资产运行状况、资产管理水平等多种因素。

[该题针对“资金营运活动”知识点进行考核]

“应付账款”项目应根据“应付账款”和“预付账款”科目所属各明细科目的期末贷方余额合计数填列;如“应付账款”科目所属明细科目期末有借方余额的,应在资产负债表“预付款项”项目内填列。( )

正确答案:√

略。

略。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-10-18

- 2021-03-02

- 2021-10-20

- 2021-01-08

- 2021-04-01

- 2021-11-29

- 2021-01-07

- 2021-10-20

- 2020-12-31

- 2021-06-19

- 2021-01-07

- 2021-02-11

- 2021-11-07

- 2021-01-21

- 2021-10-17

- 2021-01-23

- 2021-02-01

- 2021-10-18

- 2021-10-18

- 2021-03-06

- 2021-01-21

- 2021-02-10

- 2021-01-13

- 2021-12-12

- 2021-01-21

- 2021-01-22

- 2021-10-18

- 2021-01-04

- 2021-01-12

- 2021-06-06