没看懂解析,麻烦详细解释下,谢谢

发布时间:2021-01-09

没看懂解析,麻烦详细解释下,谢谢

最佳答案

同学,您好,很高兴为您服务!

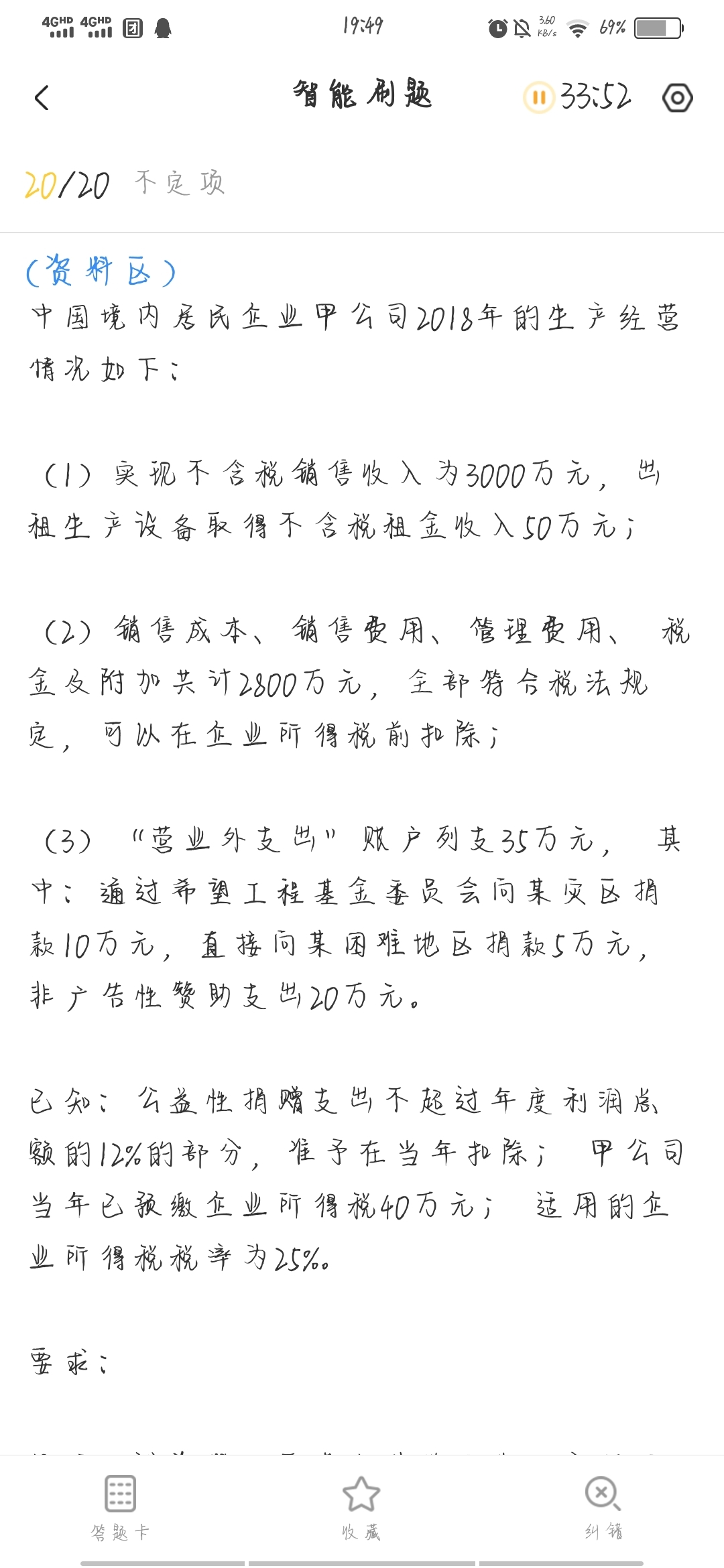

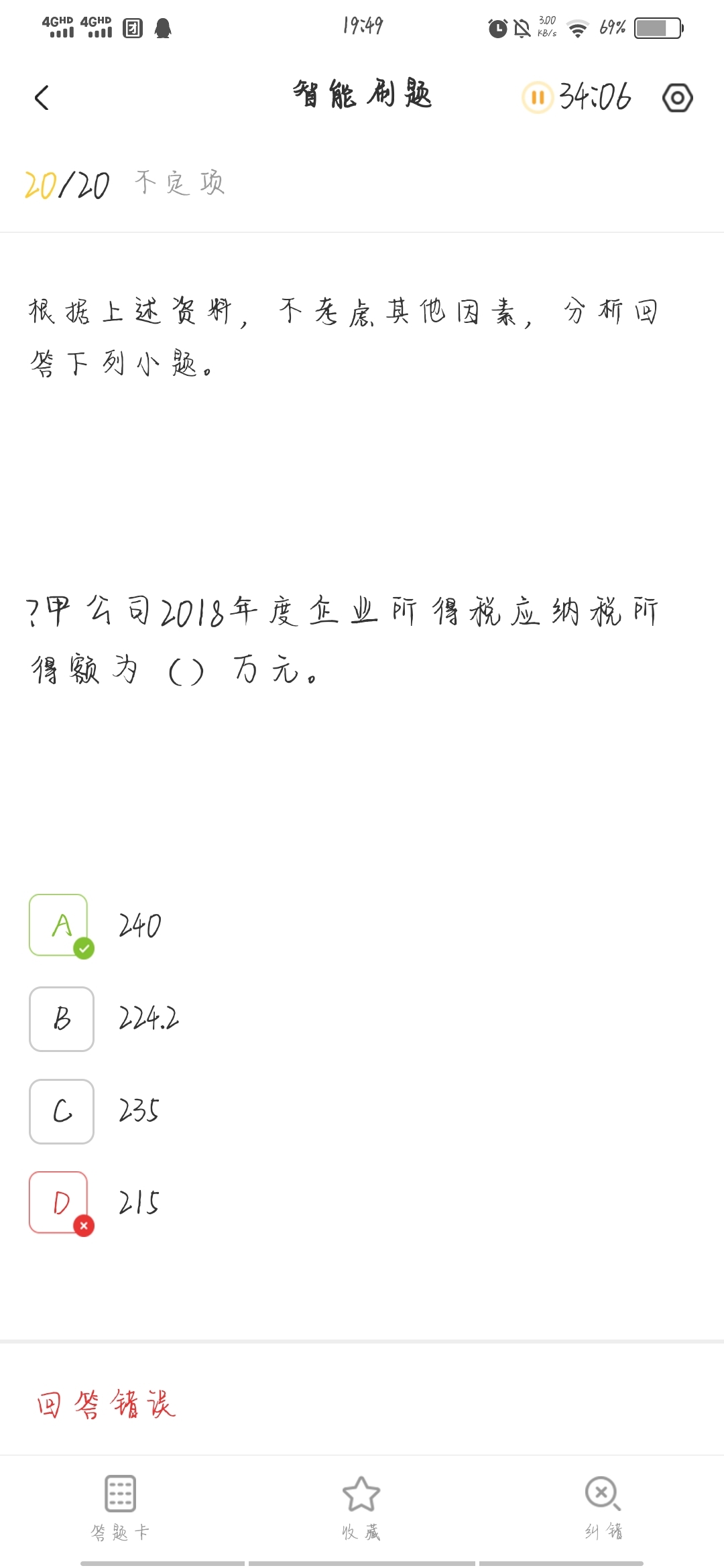

间接法:应纳税所得额=年度利润总额+纳税调整增加额-纳税调整减少额 甲公司2018年利润总额=3000+50-2800-35=215(万元);

“营业外支出”账户列支35万元, 其中:通过希望工程基金委员会向某灾区捐款10万元----甲公司2018年公益性捐赠税前扣除限额=215×12%=25.8(万元),实际发生公益性捐赠10万元没有超过限额, 所以允许税前扣除的公益性捐赠为10万元,

直接向某困难地区捐款5万元 -- 直接向困难地区捐款不得在企业所得税前扣除---纳税调增5万元,

非广告性赞助支出20万元---不得扣除项目 --纳税调增20万元。

甲公司2018年度应纳税所得额=215+5+20 =240 (万元)

希望我们的答疑能对您有所助益。

祝您生活愉快,帮考祝您考试成功

希望我们的答疑能对您有所助益。

祝您生活愉快,帮考祝您考试成功

下面小编为大家准备了 初级会计职称 的相关考题,供大家学习参考。

采用逐步结转分步法的缺点是( )。

A.能够提供各个生产步骤的半成品成本资料

B.为各生产步骤的在产品实物管理及资金管理 提供资料

C.能够全面地反映各生产步骤的资产耗费水平

D.逐步综合结转法要进行成本还原

正确答案:D

逐步结转法的主要缺点是成本结转工作量大,各生产步骤的半成品成本如果采用逐步综合结转方法,还要进行成本还原。

逐步结转法的主要缺点是成本结转工作量大,各生产步骤的半成品成本如果采用逐步综合结转方法,还要进行成本还原。

根据《增值税暂行条例》的规定,下列业务中,增值税一般纳税人应开具增值税专用发票的是( )。

A.提供修理修配劳务

B.销售报关出口货物

C.销售房地产

D.向消费者销售应税产品

正确答案:A

本题考核点是增值税专用发票的管理。向消费者销售直税项目和销售报关出口的货物、在境外销售应税劳务不得开具增值税专用发票。销售不动产不属于增值税纳税范围,不涉及增值税发票。本题A选项属于提供增值税应税劳务,应开具增值税专用发票。

本题考核点是增值税专用发票的管理。向消费者销售直税项目和销售报关出口的货物、在境外销售应税劳务不得开具增值税专用发票。销售不动产不属于增值税纳税范围,不涉及增值税发票。本题A选项属于提供增值税应税劳务,应开具增值税专用发票。

随同产品出售单独计价的包装物,应于发出时按其实际成本计人( )中。

A.其他业务成本

B.管理费用

C.销售费用

D.主营业务成本

正确答案:A

随同产品出售单独计价的包装物,其收入应计人其他业务收入,发生的成本应计入其他业务成本。

随同产品出售单独计价的包装物,其收入应计人其他业务收入,发生的成本应计入其他业务成本。

欠缴税款的纳税人或者其法定代表人,税务机关可以通知出境管理机关阻止其出境。( )

正确答案:×

本题旨在考查税款征收措施。欠缴税款的纳税人或者其法定代表人在出境前未按规定结清应纳税款、滞纳金或者提供担保的,税务机关可以通知出境管理机关阻止其出境。

本题旨在考查税款征收措施。欠缴税款的纳税人或者其法定代表人在出境前未按规定结清应纳税款、滞纳金或者提供担保的,税务机关可以通知出境管理机关阻止其出境。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-01-01

- 2021-04-23

- 2021-10-18

- 2021-01-05

- 2021-01-10

- 2021-03-25

- 2021-02-28

- 2021-05-26

- 2020-12-30

- 2021-04-25

- 2021-01-11

- 2021-03-28

- 2021-12-27

- 2020-12-29

- 2021-07-18

- 2021-12-10

- 2021-01-07

- 2021-11-05

- 2021-03-01

- 2021-03-02

- 2021-02-26

- 2021-01-11

- 2021-01-11

- 2021-10-18

- 2021-07-09

- 2021-02-27

- 2021-01-13

- 2021-02-12

- 2021-02-17

- 2021-01-15