这几件事不做,无法报名2020年宁夏高级会计师考试?

发布时间:2020-01-16

高级会计师考试报考是很严格,如若不符合要求将不能报名参加考试,正在备考的小伙伴们你们知道哪些是需要在报考前完成的事情吗?不知道没关系,51题库考试学习网今天就来告诉大家,高级会计师考试报名前的注意事项。由于2020年的高级会计师考试资讯还未发布,所以我们参考2019年高级会计师考试的信息,来看看报名前的注意事项。

一、信息采集

2019年很多省份已经明确下发通知,会计人员需进行信息采集。如果未进行信息采集,或将影响高级会计师考试报名、评审等工作!希望大家重视!在规定时间内及时完成信息采集工作。

湖北、天津2019年高级会计师报名已要求先进行信息采集,然后才能报名成功!

吉林明文规定:会计人员基础信息对会计人员参加会计专业技术资格(初、中、高级)考试报名、高级会计师评审、会计人员继续教育学习、先进会计工作者和“五一”劳动奖章的评选、会计人员信用信息(奖励守信、惩戒失信)申报、会计人员调转以及用人单位对会计人员的晋升提职等具有重要作用,会计人员积极参加会计人员信息采集有助于维护自身的利益。

如若打算报考2020年高会考试第一件事,先把会计人员信息采集工作完成吧!

二、继续教育

2019年高级会计师考试报名,已有多地将会计人员继续教育纳入高级会计师考试报名条件,例如:

福建:部分地区在2019年高级会计师报名公告中要求,考生现场审核时需要提供从事财会工作年限的继续教育记录(根据规定学历报考条件所需年限,提供相应继续教育),以便于认定从事财会工作年限。

重庆:2019年重庆高级会计师考试报名现场资格审核时需携带会计人员继续教育证明。

新疆:2019年新疆高级会计师考试报名网上审查报名资格时,要求完成2018年继续教育(90学时)。

在2019年高级会计师考试报考条件未完成继续教育的是无法报考的,所以想要报考2020年高级会计师考试的小伙伴,一定要记得按时进行继续教育51题库考试学习网提醒:只要你在从事会计工作,一定要记得去继续教育。

三、大专学历

2019高级会计师考试报名简章有不少地区明确说明,专科学历,满足一定工作年限则可以报考高级会计师,只是工作年限会相对较长一些。

比如河南、内蒙古、江苏等地区,大专学历也可以考虑报考高级会计师!

四、注会考生

根据《安徽省会计系列高级专业技术资格评审标准条件》,安徽2019高级会计师资格评审条件规定:取得注册会计师资格后,从事与会计师职责相关工作满5年,视同具备中级会计师资格满5年,在符合其它条件的情况下,在高级会计师资格考试成绩有效期内可申请参加高级会计师评审。

这说明安徽考生取得注册会计师资格后,从事于会计师职责相关工作满5年,视同具备中级会计师资格满5年,可以报名高级会计师考试!

以上是关于高级会计师考试报考前的注意事项,想要报考的小伙伴你完成了吗?没完成赶紧抓紧时间去完成吧。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

(1)2013 年 1 月 8 日,甲公司购入 A 公司股票,不能对 A 公司实施控制,共同控制或重大影响;A 公司股票具有活跃市场,甲公司根据公司管理意图和风险管理策略,将购入的 A 公司股票划分为可供出售金融资产。2013 年 12 月 31 日,甲公司扔持有该股票投资,对此,甲公司将该股票投资的公允价值变动及当年应收的现金股利均计入了所有者权益。

(2)2013 年 10 月 14 日,甲公司因急需周转资金,与某商业银行签订了应收款保理合同。甲公司将应收 S 公司贷款 3000 万元转移给该商业银行,取得货币资金 2600 万元。根据合同约定,该商业银行到期无法从 S 公司收回全部贷款时,有权向甲公司追偿。对此,甲公司终止确认了对S 公司的应收账款。

(3)2013 年 12 月,甲公司持有的某项持有至到期投资公允价值持续上涨,甲公司考虑到公司现存股权投资的收益不佳,于 2013 年 12 月 31 日将该持有至到期投资重分类为交易性金融资产,并将该投资的公允价值与账面价值的差额计入当期损益。

(4)2013 年 12 月 31 日,甲公司根据客观证据判断所拥有的某长期应收款项发生了减值。该长期应收款项系甲公司于 2013 年 10 月 8 日取得,收款期为 18 个月,且金额重大;取得该长期应收款项时,经计算确定的实际利率为 5%。2013 年 12 月 31 日,与该长期应收款项特征类似的债权的年化市场利率为 5.6%。对此,甲公司采用市场利率 5.6%对该长期应收款项未来现金流量予以折现确定现值,并将该现值与 2013 年 12 月 31 日该长期应收款项的账面价值之间的差额确认为减值损失,计入当期损益。

(5)2013 年 12 月 31 日,甲公司综合考虑相关因素后,判断其生产产品所需的某原材料的市场价格将在较长时期内持续上涨。对此,甲公司决定对预定 3 个月后需购入的该原材料采用卖出套期保值方式进行套期保值,并与有关签订了正式协议。

假定不考虑其他因素。

要求:

理由:卖出套期保值是为了回避价格下跌的风险,买入套期保值是为了回避价格上涨的风险。(2 分)

或:甲公司应当采用买入套期保值的方式。(2 分)

要求:根据《企业内部控制基本规范》及其配套指引的要求,逐项判断甲公司董事会决议中的(1)至(6)项内容是否存在不当之处;对存在不当之处的,分别指出不当之处,并逐项说明理由。

(1)关于内部控制评价和审计的责任界定,董事会对内部控制评价报告的真实性负责;A会计师事务所对内部控制审计报告的真实性负责。为提高内部控制评价报告的质量,董事会决定委托A会计师事务所对公司草拟的内部控制评价报告进行修改完善,并支付相当于内部控制审计费用20%的咨询费用。

(2)关于内部控制评价的范围,甲公司于2018年4月引进新的预算管理信息系统,并于2018年5月1日起在部分子公司试点运行。由于该系统至今未在甲公司范围内全面推广,董事会同意不将与该系统有关的内部控制纳入2018年度内部控制有效性评价的范围。

(3)关于内部控制审计的范围,董事会同意A会计师事务所仅对财务报告内部控制有效性发表审计意见,A会计师事务所在审计过程中发现的非财务报告内部控制一般缺陷、重要缺陷和重大缺陷,不在审计报告中披露,但应及时提交董事会或经理层,作为甲公司改进内部控制的重要依据。

(4)关于内部控制审计意见,甲公司销售部门于2019年2月初擅自扩大销售信用额度,预计可能造成的坏账损失占甲公司2019年全年销售收入的30%,董事会责成销售部门立即整改。鉴于上述事项发生在2018年12月31日之后,董事会讨论认为,该事项不影响A会计师事务所对本公司2018年度内部控制有效性出具审计意见。

(5)关于内部控制评价报告和审计报告的披露时间,由于部分媒体对上述甲公司销售部门擅自扩大销售信用额度并可能造成重大损失事项进行了负面报道,为逐步淡化媒体效应和缓解公众质疑,董事会决定将内部控制评价报告和审计报告的披露日期由原定的2019年4月15日推迟至5月15日。

(6)关于变更内部控制审计机构,为提高审计效率,董事会决定自2019年起将内部控制审计与财务报告审计整合进行。董事会建议聘任为甲公司提供财务报告审计的B会计师事务所对本公司2019年度内部控制有效性进行审计。董事会要求经理层在与B会计师事务所签订2019年财务报告审计业务约定书时,增加内部控制审计业务事项,以备股东大会讨论审议。

不当之处:董事会委托A会计师事务所对内部控制评价报告进行修改完善,并支付咨询费用。

理由:为企业提供内部控制审计的会计师事务所,不得同时为同一家企业提供内部控制评价服务。

第(2)项内容存在不当之处。

不当之处:董事会同意不将与该系统有关的内部控制纳入2018年度内部控制有效性评价的范围。

理由:内部控制评价应当涵盖企业及其所属单位的各种业务和事项。

第(3)项内容存在不当之处。

不当之处:A会计师事务所在审计过程中发现的非财务报告内部控制重大缺陷,不在审计报告中披露。

理由:A会计师事务所在审计过程中发现的非财务报告内部控制重大缺陷,应当在审计报告中增加描述段,对重大缺陷的性质及其对实现控制目标的影响程度进行披露。

第(4)项内容存在不当之处。不当之处:销售部门擅自扩大销售信用额度事项不影响A会计师事务所对2018年度内部控制有效性出具审计意见。

理由:注册会计师知悉对企业内部控制评价基准日财务报告内部控制有效性有重大负面影响的期后事项的,应对财务报告内部控制发表否定意见。注册会计师不能确定期后事项对内部控制有效性的影响程度的,应当出具无法表示意见的审计报告。

第(5)项内容存在不当之处。

不当之处:董事会决定将内部控制评价报告和审计报告的披露时间由原定的2019年4月15日推迟至5月15日。

理由:企业应当于基准日后4个月内(或:4月30日前)披露内部控制评价报告和审计报告。

第(6)项内容存在不当之处。

不当之处:董事会要求经理层在拟与B会计师事务所签订的2019年财务报告审计业务约定书中增加内部控制审计业务事项。

理由:根据《企业内部控制规范体系实施中相关问题解释第1号》的规定,内部控制审计是有别于财务报告审计的独立业务,企业应就该事项与会计师事务所签订独立的业务约定书。

理由:财政部门批复前的资产损失,单位不得自行进行账务处理。待财政部门批复后,进行账务处理。

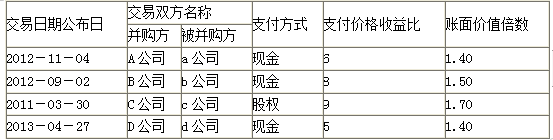

根据尽职调查,乙企业净利润55000万元,净资产账面价值270000万元。经多轮谈判,甲、乙公司最终确定并购对价为45亿元。甲公司的评估价值为50亿元,甲公司并购乙公司之后的整体价值110亿元。

要求:

1.计算可比交易的支付价格收益比和账面价值倍数的平均值。

2.计算乙公司的加权平均评估价值。

3.计算并购收益和并购溢价。

账面价值倍数的平均值=(1.4+1.5+1.7+1.4)/4=1.5

2.加权平均估值=55000×7×40%+270000×1.5×60%=397000(万元)

3.并购收益=110-(50+39.7)=20.3(亿元)

并购溢价=45-39.7=5.3(亿元)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-16

- 2020-03-08

- 2020-02-22

- 2020-02-21

- 2020-01-15

- 2020-01-16

- 2020-02-16

- 2020-01-16

- 2020-01-16

- 2020-01-15

- 2020-03-11

- 2020-01-16

- 2020-01-16

- 2019-01-05

- 2020-01-16

- 2019-12-21

- 2020-01-16

- 2020-01-16

- 2020-03-10

- 2020-10-12

- 2020-01-16

- 2020-01-03

- 2020-01-16

- 2019-11-16

- 2020-01-16

- 2020-02-06

- 2020-01-16

- 2020-01-04

- 2020-02-25

- 2020-01-16