满足什么条件才可以报考天津市2020年高级会计师考试?

发布时间:2020-01-16

2020年高级会计师考试备战正火热进行中,想要报考的小伙伴们你们知道高级会计师的报考条件吗?虽然2020年高级会计师考试的报考条件还未发布,但是我们可以参考2019年高级会计师考试的报考条件。不了解的小伙伴,来看看自己是否符合报考条件吧。

2019年高级会计师报考条件:

(一)基本条件

报名参加高级资格考试的人员,应具备下列基本条件:

(1)坚持原则,具备良好的职业道德品质。

(2)认真执行《中华人民共和国会计法》和国家统一的会计制度以及有关财经法律、法规、规章制度,无严重违反财经纪律的行为。

(3)履行岗位职责,热爱本职工作。

(二)具体条件

报名参加高级资格考试的人员,除具备基本条件外,还应符合下列条件之一:

(1)《会计专业职务试行条例》规定的高级会计师职务任职基本条件。

(2)省级财政、人力资源和社会保障部门或中央单位批准的本地区、本部门申报高级会计师职务任职资格评审条件。

报考人员应根据各省(区、市)具体要求提交相应材料。

报名工作年限要求说明:

高级会计师报名条件中有关会计工作年限的要求:报考人员取得规定学历前后从事会计工作时间的总和。在校生利用业余时间勤工助学不视为正式从事会计工作,相应时间不应计入会计工作年限。

各地在组织会计资格考试报名资格审核时,应结合考生在报名登记表中工作年限信息、取得规定学历的时间等对考生进行资格审核。考生在会计人员数据库中相关信息可以作为资格审核的参考依据。

符合报名条件的报考人员按属地化原则在其工作所在地报名参加考试。

简单来说想要报考高级会计师考试,学历和工作年限是必备资料,并且每个地区对于学历和工作年限的要求不一样,所以详细信息要以官方发布的信息为准。2020年的高级会计师考试报考资讯还未发布,预计在3月份发布,想要报考的小伙伴及时关注哦,不要错过了报考时间。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

资料 2:2015 年,A 公司进行了以下相关事项:

A 上市公司于 2015 年 4 月 5 日取得 B 公司 20%的股份,成本为 2 亿元,当日 B 公司可辨认净资产公允价值总额为 8 亿元。投资后,A 公司对 B 公司生产经营决策具有重大影响。2015 年 A 公司确认对 B 公司投资收益 1600 万元,其他综合收益 400 万元;在此期间 B 公司未宣告现金股利或利润分配,不考虑税费的影响。已知 A 公司与 B 公司在投资前不存在任何关联关系。

假定 2016 年 1 月 2 日,A 公司以 6 亿元的价格进一步收购 B 公司 40%股份,购买日 B 公司可辨认净资产公允价值为 14 亿元。

资料 3:C 公司为实现借壳上市目的,选择 W 上市公司作为借壳对象,2015 年 6 月 30 日实现了对 W 公司的合并。W 上市公司目前除货币资金 1000 万元以外,仅剩余待处理的库存 2000 万元(公允价值与账面价值相等)和未收款项 6000 万元(公允价值与账面价值相等);此外公司还承担了4000 万元的债务。W 公司现有股本 4000 万股,W 公司选择对 C 公司定向增发 6000 万股股票换取 C公司现有 3000 万股的全部股份。已知 C 公司股权的公允价值为每股 40 元,W 公司股价为每股 20元;合并后新公司当年共实现合并利润 4000 万元,合并前 C 公司利润也为 4000 万元。

要求:

本次交易不形成商誉。理由:非上市公司 C 购买上市公司 W 的股权实现间接上市,交易发生时,上市公司 W 仅持有现金、交易性金融资产等不构成业务的资产或负债,上市公司在编制合并财务报表时,购买企业应按照权益性交易的原则进行处理,不得确认商誉或确认计入当期损益。

合并年度的每股收益=4000( 6000*12/12+4000*612)=0.5

上一年度比较报表每股收益= 4000/6000=0.67

(1)甲公司于 2017 年 4 月 1 日以 500 万元取得乙公司 5%的股权,发生相关税费 2 万元,对乙公司不具有重大影响,甲公司将其作为非交易性权益工具投资分类为以公允价值计量且其变动计入其他综合收益的金融资产。2017 年 12 月 31 日,该以公允价值计量且其变动计入其他综合收益的金融资产公允价值为 550 万元。

乙公司为一家销售农产品的连锁超市,在当地有较高的知名度。甲公司为了提高农产品销售市场占有率,2018 年 1 月 1 日,甲公司又从乙公司原股东丙公司处取得乙公司 65%的股权,对价为甲公司向丙公司定向增发甲公司自身普通股 1000 万股(每股面值 1 元,市价 7.5 元),由此,甲公司对乙公司持股比例上升到 70%,取得对乙公司控制权。甲公司对乙公司及其原控股方不存在关联关系。

购买日,乙公司可辨认净资产公允价值为 11000 万元,原持股 5%股权的公允价值为 580 万元。

(2)B 公司合并 A 公司。

2018 年 6 月 30 日,B 公司向甲公司支付 9000 万元,合并了 A 公司,合并后 A 公司不再拥有独立法人资格,合并日 A 公司资产账面价值为 2 亿元,负债账面价值为 1.2 亿元,净资产账面价值 8000 万元,其中实收资本 5000 万元,资本公积 1000 万元,盈余公积 500 万元,未分配利润1500 万元,A 公司可辨认净资产公允价值 8600 万元,假定 A 公司无商誉。B 公司同日净资产账面价值 50000 万元,其中实收资本 40000 万元,资本公积 5000 万元,盈余公积 2000 万元,未分配利润 3000 万元。此项合并前 A、B 公司没有发生相关业务与事项。

(3)不丧失控制权下处置 C 公司部分股权。

2018 年 12 月 31 日,甲公司将持有的 C 公司股权对外出售了 25%,收到对价 3000 万元已存银行。C 公司股权系甲公司 2016 年 12 月 31 日支付 6600 万元从无关联方关系的 M 公司所购买,从而获得了对C公司的控制权(持有表决权比例80%),已知购买日C公司可辨认净资产公允价值7000万元(账面价值 6500 万元)。2018 年 12 月 31 日持续计算的应纳入甲公司的 C 公司可辨认净资产为 9000 万元。假定合并后甲、C 公司相互之间没有发生任何交易与事项。

股权出售日甲公司的会计处理为:

个别报表中:①处置部分股权后剩余长期股权投资账面价值为 3630 万元;②处置股权增加母公司利润表中营业利润 30 万元。

合并报表中:③甲公司将 C 公司纳入合并范围,合并资产负债表中少数股东权益为 4050 万元;④处置部分股权在合并资产负债表中将增加资本公积 750 万元。

(4)丧失对 D 公司控制权。

D 公司为 2017 年 1 月 2 日甲公司以现金 6300 万元购入 60%股权的子公司,购买日 D 公司可辨认净资产公允价值 10000 万元,假定合并前与 D 公司及其投资方无关联方关系。2018 年 7 月 1 日,甲公司出售 D 公司 50%的股份,售价 3500 万元,剩余 30%股权的公允价值 3500 万元,甲公司对 D公司丧失控制权,但仍具有重大影响。当日(处置日)D 公司自购买日开始持续计算的净资产为12000 万元,其中 2017 年 D 公司实现净利润 1000 万元,2018 年 1 月至 6 月 D 公司实现净利润 800万元,其他综合收益 200 万元(以公允价值计量且其变动计入其他综合收益的金融资产业务产生),

假定 D 公司没有发放过现金股利。

7 月 1 日甲公司的个别报表中会计处理为:①对 D 公司的股权核算从成本法变为权益法核算;

②确认处置损益为 350 万元。

7 月 1 日合并报表中:③确认长期股权投资 3150 万元;④丧失股权当期确认投资收益 370 万元。

要求:

①处置部分股权后剩余长期股权投资账面价值为 3630 万元不正确。

理由:剩余股权 60%的长期股权投资账面价值=6600-6600*25%=6600-1650=4950(万元)。

②处置股权增加母公司利润表中营业利润 30 万元不正确。

理由:处置投资时应确认的投资收益(增加营业利润)=对价 3000-处置长期股权投资账面价

值 1650=1350(万元)。

注:甲公司处置 C 公司 20%(80%*25%)股权的账务处理:

借:银行存款 3000

贷:长期股权投资(6600*25%) 1650

投资收益 1350

③合并资产负债表中少数股东权益为 4050 万元不正确。

理由:合并报表中少数股东权益=子公司净资产 9000*少数股东持股比例 40%=3600(万元)

④处置部分股权在合并资产负债表中将增加资本公积 750 万元不正确。

理由:合并资产负债表中增加资本公积=对价 3000-持续计算净资产份额(9000*20%)=3000

-1800=1200(万元)

该项交易前,甲公司与乙公司及其控股股东不存在关联关系。不考虑其他因素,要求:计算甲公司该项企业合并的合并成本?

借:长期股权投资 9050

贷:股本 1500

资本公积——股本溢价 7500

交易性金融负债 50

假定不考虑其他因素。

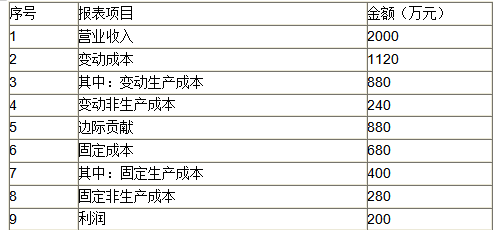

<1>?、请用变动成本法计算B产品的利润。

<2>?、请用完全成本法计算B产品的利润。

(1)单位产品成本=8.5+3.6+5.5=17.60(万元)(1.25分)

(2)销售成本=17.60×50=880(万元)(1.25分)

(3)边际贡献总额=40×50-(880+4.8×50)=880(万元)(1.25分)

(4)利润=880-(400+280)=200(万元)(1.25分)

变动成本法下的贡献式损益表如下图所示:

2. 如果采用完全成本法,则B产品利润的计算过程如下:

(1)单位产品成本=8.5+3.6+5.5+(400÷100)=21.60(万元)(1.25分)

(2)销售成本=21.60×50=1080(万元)(1.25分)

(3)期间成本=4.8×50+280=520(万元)(1.25分)

(4)利润=40×50-1080-520=400(万元)(1.25分)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-03

- 2020-02-19

- 2020-01-16

- 2020-02-11

- 2020-02-22

- 2020-10-12

- 2019-12-20

- 2020-03-09

- 2020-03-11

- 2020-01-14

- 2020-01-16

- 2020-01-16

- 2019-12-22

- 2020-01-16

- 2020-01-03

- 2020-01-16

- 2020-02-11

- 2020-02-20

- 2020-01-16

- 2020-01-21

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-05-13

- 2019-11-09

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-03-10

- 2020-03-22