点击咨询!2020吉林高会准考证打印入口什么时候开通?

发布时间:2020-08-13

距离2020年高级会计师备考已不足两个月,已经报考参加的小伙伴们还没备考的,得抓紧时间学习起来。吉林2020高会考试时间为9月6日,2020吉林高会准考证打印入口什么时候开通?准备参加2020年高级会计师考试的小伙伴,快来和51题库考试学习网一起了解一下吧!

2020吉林高会准考证打印时间及入口:

1.打印时间:2020年8月29日至9月5日。

2.打印入口:在吉林省财政厅会计网点击“高级会计人员管理”模块,点击“打印高级准考证”即可进入打印对话框。

准考证打印重要提醒:

1、考生在打印准考证时,如果出现身份证号码、性别、姓名等错误,必须在规定时间内申请信息更正。

2、考生务必认真阅读准考证上的“考生须知”等相关内容。

3、没有准考证不得进入考场,所以各位考生在打印准考证时,保留一份电子版,并多打印几份备用,以免考前丢失找不到以及避免无法再进入系统打印准考证而耽误考试。

4、打印准考证的同时,根据要求打印并签署健康承诺书。打印完准考证后,考生应认真阅读《考生须知》,并通过微信添加“吉事办”小程序申领“吉祥码”“通信大数据行程卡”。“吉祥码”“通信大数据行程卡”为绿码的考生,经现场测量体温正常方可进入考点。“吉祥码”或“通信大数据行程卡”非绿码的考生,须于笔试当天提供考前7天内在考试所在地检测机构检测的新冠病毒核酸检测阴性证明,不能出具检测阴性证明的,不能参加考试。

特此说明:因考试政策、内容不断变化与调整,51题库考试学习网提供的以上信息仅供参考,如有异议,请考生以权威部门公布的内容为准!各位高会考生们,距离考试的时间越来越近,各位同学一定要抓紧时间学习,进度慢的同学也要适当的调整自己的计划,常用公式大全2020高会各章节易错点 在考前必须攻克它!

51题库考试学习网带给大家的资讯就到这啦,如果还想了解更多的考试信息,请持续关注帮考,帮考也会努力为大家更新!!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

经有关部门批准,公司于 20×7 年 2 月 1 日按面值发行了 2000 万张,每张面值 100 元的分离交易可转换公司债券,合计 20 亿元,债券期限为 5 年,票面年利率为 1%(如果单独按面值发行一般公司债券,票面年利率需要设定为 6%),按年计息。同时,每张债券的认购人获得公司派发的 15 份认股权证,权证总量为 30000 万份,该认股权证为欧式认股权证;行权比例为 2:1(即 2 份认股权证可认购 1 股 A 股股票),行权价格为 12 元/股。认股权证存续期为 24 个月(即20×7 年 2 月 1 日至 20×9 年 2 月 1 日),行权期为认股权证存续期最后五个交易日(行权期间权证停止交易)。假定债券和认股权证发行当日即上市。

公司 20×7 年末 A 股总数为 20 亿股(当年未增资扩股),当年实现净利润 9 亿元。假定公司20×8 年上半年实现基本每股权益 0.30 元,上半年公司股价一直维持在每股 10 元左右。预计认股权证行权期截至前夕,每股认股权证价格将为 1.5 元。

要求:

或: 主要目标是一次发行,两次融资。

或: 主要目标是通过发行分离交易的可转换公司债券筹集所需资金。

主要风险是第二次融资时,股价低于行权价格,投资者放弃行权 {或:第二次融资失败}。

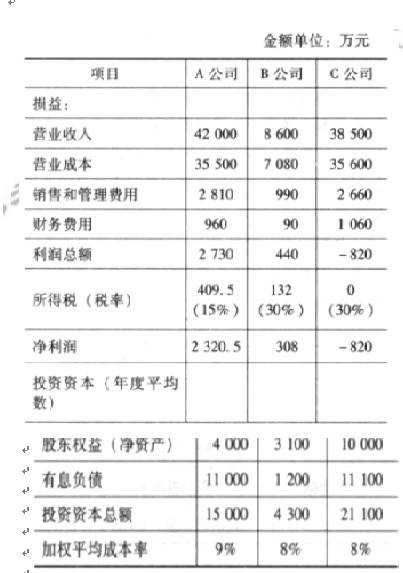

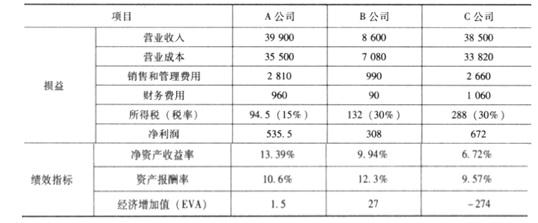

补充资料:

(1)B 公司生产的零部件主要供应给 A 公司。剩余部分外销,内销和外销价格相同,均以市场价定价。

(2)集团公司设定 C 公司对 A 公司整车的关联采购价高于市场价,市场价仅为关联采购价的95%(上表中 A、C 公司的财务数据均以关联采购价为基础计算得出)。

(3)除企业所得税外,不考虑其他相关税费因素。

要求:

计算过程供参考用:

①收入、成本计算。A 的收入为原收入的 95%,C 的不变。C 的成本为原成本的 95%。

②所得税计算。按照调整后的利润总额计算。

③净利润。利润总额减去所得税。

④净资产收益率。调整后的净收益除以平均净资产。

⑤资产报酬率。分子息税前利润=净利润+所得税+财务费用;分母平均总资产按照题目要求使用平均投资资本总额。

⑥经济增加值(EVA)=息前税后利润-投资资本*加权平均成本={净利润+利息*(1-税率)}

-投资资本*加权平均成本以 A 公司为例:经济增加值(EVA)=(535.5+960*0.85)-15000*9%=1.5

<1>?、根据上述资料,分析判断2017年甲公司与乙公司对股权激励计划应进行的会计处理。

(2)乙公司作为接受服务的企业,其本身没有结算义务,应作为权益结算的股份支付进行处理。增加管理费用216000元,增加资本公积216000元【(50-2)×1000×9×1/2】。 (5分)

(1)发展部经理。为应对国际金融危机的影响,落实国家保增长、扩内需、调结构的总体要求,确保纺织工业的稳定发展,国务院发布了《纺织工业调整和振兴规划》。该规划作为纺织工业综合性应对措施的行动方案,为我国服装行业创造了良好的外部环境。近年来我国经济增长速度明显,形势良好,服装产业因此拥有良好的发展前景。2011年,我国城镇化率首次突破50%,达到51.3%,城镇化的进程使得越来越多的百姓收入增加,促进了对服装的消费。随着时代的发展,计算机技术越来越多地被应用于各行各业,服装作为传统的劳动密集型产业也在加快技术革新步伐。

(2)投资部经理。随着消费升级和二胎政策的落实,儿童服装市场正在迎来新的增长爆发点。2016年4月,公司将通过全资子公司以6.6亿元受让乙婴童用品有限公司(乙公司在婴童用品市场占有率第一)44%股权。此外,今年将关闭位于A市中心的旗舰店,该旗舰店租金高、进店客流量有限,门店经营成本高,关闭目的在于提高门店的效率。

(3)融资部经理。2015年12月,公司收到证监会《关于核准甲公司公开发行股份的批复》,核准公司公开发行30亿元新股,这30亿元将用于信息化建设、提高仓储物流效率等。

假定不考虑其他因素。

<1>?、根据发展部经理发言,运用PESTEL分析法分析甲公司所面临的外部宏观环境。

<2>?、根据投资部经理发言,指出甲公司的投资战略选择,并说明理由。

<3>?、根据融资部经理发言,指出甲公司基于融资方式的战略选择类型,并说明其优缺点。

②经济环境因素。近年来我国经济增长速度明显,形势良好,服装产业因此拥有良好的发展前景。(0.75分)

③社会环境因素。城镇化进程使得越来越多的百姓收入增加,促进了对服装的消费。(0.75分)

④技术环境因素。随着时代的发展,计算机技术越来越多地被应用于各行各业,服装作为传统的劳动密集型产业也在加快技术革新步伐。(0.75分)

2.(1)间接投资战略。(1分)

理由:2016年4月,公司将通过全资子公司以6.6亿元受让乙婴童用品有限公司(乙公司在婴童用品市场占有率第一)44%股权。(1分)

(2)盘活资产存量的投资战略。(1分)

理由:今年将关闭位于A市中心的旗舰店,提高门店效率。(1分)

3. 股权融资战略。(1分)

优点:当企业需要的资金量比较大时,股权融资就占很大优势,不像债权融资那样需要定期支付利息和本金,仅仅需要在企业盈利时向股东支付股利。(1分)

缺点:股份容易被恶意收购从而引起控制权的变更,并且股权融资方式的成本比较高。(1分)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-07-09

- 2020-07-22

- 2020-07-14

- 2020-05-28

- 2019-07-10

- 2020-05-17

- 2020-08-30

- 2020-07-02

- 2020-01-15

- 2020-07-24

- 2020-01-15

- 2020-04-29

- 2020-04-19

- 2020-04-10

- 2020-12-13

- 2020-12-26

- 2020-04-16

- 2020-04-15

- 2020-04-21

- 2020-08-21

- 2020-05-04

- 2020-01-10

- 2020-04-18

- 2020-07-08

- 2020-03-22

- 2020-07-10

- 2020-01-18

- 2020-04-22

- 2020-02-06

- 2020-12-13