山东2020年高级会计师考试准考证打印时间,了解一下

发布时间:2020-07-24

时间总是在不经意间滑过,山东高会的考生是否觉得还没复习好,怎么考试就越来越近了?别着急51题库考试学习网先帮你解决准考证打印时间,然后为你分享高会考试解题技巧,让你轻松应考。

山东2020年会计高级职称准考证打印时间:报考人员于8月27日后可以根据提示信息打印准考证。

山东2020年会计高级职称考试时间:2020年9月6日(星期日)8:30—12:00。

山东2020年会计高级职称考试科目:高级资格考试科目包括《高级会计实务》。

参加高级资格考试并达到国家合格标准的人员,在报考网上自行下载打印考试合格成绩单,3年内参加高级会计师资格评审有效。

山东2020年会计高级职称考试方式:高级会计师考试方式为无纸化考试。

高会考试解题技巧

解题技巧很重要。答题时建议考生从自己熟悉的题目做起,不必拘泥于题目顺序,不要在不会的题目上耗费时间。另一方面,可以先看题目要求,再阅读题目内容,带着问题去阅读,将关键信息标识出来,这样更有利于题目作答。还要注意控制每道题的答题时间。高级会计实务考试总时长为210分钟,平均下来每道题的答题时间是25分钟,扣除阅读题目的时间,考生应该在15分钟内答完一道题目,可想而知时间有多么的紧迫,平时备考过程中要适当控制答题时间,为正式考试打好基础。

1、看书、做题、整理笔记。

书是根本,看书的时间必须要保证,然后是做题和整理笔记。整理笔记很重要,这个花不了多少时间,但是成效很高,特别是对于法规这样概念性较多的科目,只要你提炼其中的知识点,构造知识框架,一般自己亲自整理一套知识点框架体系就记住了,考前再快速浏览几次应对考试绰绰有余。

2、做真题、模拟考试。

当你把三个科目都系统复习完了以后,在临近考试的前四五天做两三套历年真题(当然能在复习前做两套更好),然后在考试的前一天自己在一个安静的环境里面按照考试的节奏模拟一下考试,通过做真题你可以了解试卷的试题结构,试题类型,试题难度,常考点,分值分布情况等,而通过模拟考试主要是调节你应对考试的状态和提前进入考试状态,避免突然考试不适应而发挥失常,这样就很不划算了,所以要做到有备无患。

距离考试的时间越来越近,高级会计考试本质上并没有很难,考生若想要在最后得出一个满意的答卷,在复习阶段绝不可掉以轻心,应该踏实备考,注重理解及掌握,善于总结归纳,各位同学一定要抓紧时间学习,相信自己,2020年高会备考加油!

看了上面的分享是否让你心情轻松了一点呢?不用紧张,虽然剩下的时间不多,但是只要能从容考试,至少就不会让你的付出白费。祝愿所有考生都能在考场上发挥应有水平,成功通过考试。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

1.配股。假定以2018年12月31日为配股除权登记日,拟每10股配2股,配股价格为2018年年末前20个交易日公司股票价格均价的85%。

2.定向增发新股。假定以2018年12月31日为定价基准日,增发相关内容如下:

(1)向包括现有股东和关联方共计15名投资人定向增发普通股。

(2)发行价格8元/股。

(3)要求发行12个月内各位股东不得转让,12个月以后方可进行交易。

(4)该定向增发符合国家产业政策。

要求:

1.假设公司选择通过配股筹集权益资金,计算配股除权价格及配股权价值。

2.假设公司选择通过定向增发筹集权益资金,请你判断定向增发的相关内容是否恰当,如不恰当,请说明理由。

配股权价值=(9.75-10×85%)/5=0.25(元)

2.(1)内容(1)不恰当。

理由:定向增发的发行对象要求不超过10名,且须符合股东大会决议设定的相关条件。

(2)内容(2)不恰当。

理由:发行价格不低于定价基准日前20个交易日公司股票价格均价的90%,即不低于10×90%=9(元/股),所以发行价格定于8元/股不恰当。

(3)内容(3)不恰当。

理由:发行股份12个月内(上市公司的控股股东、实际控制人或其控制的关联人;通过认购本次发行的股份取得上市公司实际控制权的投资者;董事会拟引入的境内外战略投资者认购的为36个月)不得转让,所以要求发行12个月内各位股东不得转让不恰当。

(4)内容(4)恰当。

要求:根据资料,指出甲公司采用了哪种预算编制方法,并说明该种方法的主要适用条件。

适用条件:从事工程建设的企业以及一些提供长期服务的企业。

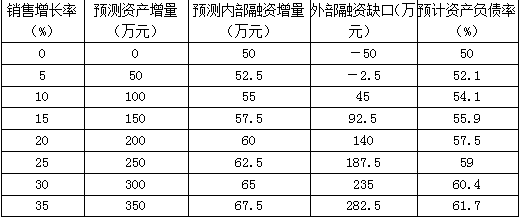

单位:万元

要求:计算①新增资产额;②内部融资量;③外部融资缺口;④如果融资缺口全部由负债融资解决,计算负债融资前后的资产负债率。

②内部融资额=2000×(1+20%)×5%×(1-50%)=60(万元)

③外部融资缺口=200-60=140(万元)

④负债融资前资产负债率=550/1000=55%

负债融资后资产负债率=(550+140)/(1000+200)=57.5%

上述原理可用于公司不同销售增长率下的外部资本需求量、债务融资策略下的预计资产负债率等的测算。测算结果见下表。

当销售增长率低于5%时其外部融资需求为负,它表明增加的留存收益足以满足新增资产需求;而当销售增长率大于5%之后,公司若欲继续扩大市场份额以追求增长,将不得不借助于对外融资。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-08-05

- 2021-06-30

- 2020-08-12

- 2020-06-03

- 2020-04-18

- 2020-05-06

- 2020-04-21

- 2020-04-24

- 2020-06-27

- 2020-05-13

- 2020-08-15

- 2020-04-18

- 2020-05-13

- 2020-06-05

- 2020-04-12

- 2020-02-07

- 2020-07-22

- 2020-01-11

- 2020-08-06

- 2020-04-12

- 2020-04-04

- 2020-06-05

- 2020-07-15

- 2020-04-09

- 2020-01-04

- 2020-08-04

- 2020-05-12

- 2020-01-01

- 2020-04-18

- 2020-08-12