2019年高级会计师考试打印准考证注意事项!

发布时间:2019-07-10

注意事项:

一、注意核对基本信息

准考证打印入口开通后,考生在打印准考证前一定要仔细核对姓名、身份证号、照片等基本信息是否有误,确认无误后方可打印。如果遇到信息有误的情况,要及时与当地考办取得联系,以求尽快解决。

二、“无此人准考证数据”怎么办

如出现这种情况一般有两种原因,一个是审核通过但没有缴费,考生需仔细核实情况,确认没缴费则报名不成功,不能参加考试。另一个可能是报名时考生信息填写有误,考生应与现场审核时的《回执表》仔细核对,有问题及时与当地考办沟通处理。

三、双证丢失怎么办

如果考前不慎丢失准考证,要因地而异;有些地区考前均可打印准考证,考生只需重新打印即可。但有部分地区会提前关闭打印入口,这时考生需要到当地会计考试管理机构补打准考证。如果身份证丢失,应及时到当地公安部门补办身份证;若时间不够,需补办理临时身份证或身份证丢失证明。若出现准考证信息与身份证信息不一致时要及时到当地会计考试管理机构出具证明,这样才有可能顺利参加考试。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

20×7年1月1日,甲公司支付800万元取得乙公司100%的股权。购买日乙公司可辨认净资产的公允价值为600万元。20×7年1月1日至20×8年12月31日期间,乙公司以购买日可辨认净资产公允价值为基础计算实现的净利润为50万元(未分配现金股利),持有其他债权投资的公允价值上升20万元,除上述外,乙公司无其他影响所有者权益变动的事项。

20×9年1月1日,甲公司转让所持有乙公司70%的股权,取得转让款项700万元;甲公司持有乙公司剩余30%股权的公允价值为300万元。转让后,甲公司能够对乙公司施加重大影响。

要求:根据上述资料,不考虑其他因素,

(1)计算甲公司因转让乙公司70%股权在20×9年度个别财务报表中应确认的投资收益;

(2)甲公司因转让乙公司70%股权在20×9年度合并财务报表中应确认的投资收益。

20×9年1月1日,甲公司转让所持有乙公司70%的股权,取得转让款项700万元;甲公司持有乙公司剩余30%股权的公允价值为300万元。转让后,甲公司能够对乙公司施加重大影响。

要求:根据上述资料,不考虑其他因素,

(1)计算甲公司因转让乙公司70%股权在20×9年度个别财务报表中应确认的投资收益;

(2)甲公司因转让乙公司70%股权在20×9年度合并财务报表中应确认的投资收益。

答案:

解析:

(1)个别报表投资收益=700-800×70%=140(万元)

(2)合并报表投资收益=(700+300)-(670+200)+20=150(万元)

(2)合并报表投资收益=(700+300)-(670+200)+20=150(万元)

甲公司的产品利润率很高,但市场份额很小。为了扩大生产规模,公司力图通过向银行借款融资来满足资金需要。但银行经过对甲公司考核后认为甲公司不符合贷款条件。甲公司转而希望通过上市股权融资来获取资金来源,但由于公司市场份额很低并没有通过监管机构的审核。最后,公司获得了来自于风险投资的青睐,但对方提出一定要限制公司的股利政策发放,甚至要求股利要减少为零。甲公司董事会认为这会伤害到投资者的利益,因此也打算放弃风险融资的机会。

要求:根据资料,判断甲公司的财务行为是否合适,并说明理由。

要求:根据资料,判断甲公司的财务行为是否合适,并说明理由。

答案:

解析:

甲公司的财务行为不合适。

理由:该公司属于低市场份额的初创阶段,产品风险较高,此时获得银行借款会进一步提高财务风险,银行不会对其提供贷款;此外,对于未来发展具有很大不确定性的企业,上市融资也会比较困难;风险投资是最适合企业现阶段发展的融资战略。风险投资要求减少股利发放是合适的,可以增加企业内部资金来源。

理由:该公司属于低市场份额的初创阶段,产品风险较高,此时获得银行借款会进一步提高财务风险,银行不会对其提供贷款;此外,对于未来发展具有很大不确定性的企业,上市融资也会比较困难;风险投资是最适合企业现阶段发展的融资战略。风险投资要求减少股利发放是合适的,可以增加企业内部资金来源。

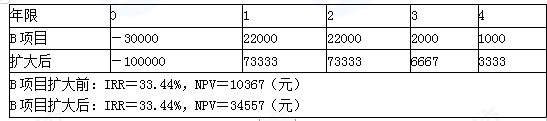

有A、B两个互斥项目,资本成本10%,投资期4年,现金流量及内含报酬率和净现值如表所示(金额单位:元)。

要求:可否根据IRR判断方案的优劣?如果不能,该如何判断?

要求:可否根据IRR判断方案的优劣?如果不能,该如何判断?

答案:

解析:

两个互斥项目的投资规模不同,不能直接根据内含报酬率判断优劣。应采用扩大规模法计算净现值,根据净现值大小判断项目优劣。

B项目扩大后的净现值小于A项目(40455万元),所以A项目优。

B项目扩大后的净现值小于A项目(40455万元),所以A项目优。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-02-23

- 2020-08-20

- 2020-07-08

- 2020-07-04

- 2020-02-26

- 2020-02-23

- 2020-04-18

- 2020-05-07

- 2020-04-22

- 2020-01-10

- 2020-05-02

- 2020-08-21

- 2020-07-24

- 2020-05-30

- 2020-04-15

- 2020-06-11

- 2020-07-12

- 2020-06-23

- 2020-08-12

- 2020-03-19

- 2020-08-18

- 2020-04-23

- 2020-06-25

- 2020-01-31

- 2020-07-04

- 2020-08-29

- 2020-04-03

- 2019-01-05

- 2021-04-24

- 2020-05-13