了解一下:2020年广东高会准考证打印时间

发布时间:2020-08-09

小伙伴们请注意了!距高会考试越来越近,大家千万不要忘记打印准考证,51题库考试学习网为大家带来了2020年广东高会准考证打印时间,快来了解一下吧!

准考证打印时间:

2020年8月24日至9月4日,报考人员登陆“全国会计资格评价网”打印准考证。

高会准考证打印流程:

(一)考生登陆“全国会计资格评价网”。

(二)进入网页,点击左侧“准考证打印”。

(三)准考证打印页面,选择“高级准考证”。

(四)进入全国会计专业技术资格考试网上报名系统,选择身省份、证件类型、填入证件号、姓名、附加码。

(五)点击“查询”按钮,进入信息页面,核对准考证上个人信息是否有误,确认无误后,点击打印即可。

疫情防控要求:

(一)请广大考生近期注意做好自我健康管理,通过微信小程序“国家政务服务平台”申领本人防疫健康码,并持续关注健康码状态。应试人员必须持有效居民身份证、准考证、考前14天体温自测登记表,开考前1小时进入考点参加考试。

(二)应试人员应从考试日前14天开始至考前1天,不得赴境外或国内中、高风险地区。(三)应试人员应从考试日前14天开始至考前1天,每日自行进行体温测量并如实做好相关记录。

(四)考场入口设置体温检测和健康码查验点,应试人员进行体温检测,所有人员体温低于37.3℃方可进入下一区域。

(五)应试人员应严格按照营口市疫情防控指挥部要求,做好考试途中防疫措施。考试期间除身份确认需摘除口罩以外,应全程佩戴口罩,做好自我防护。

(六)为避免人群聚集,应试人员独立应考,除本人外,其他人员不得进入考场。

(七)在考试过程中出现发热、咳嗽等异常症状的应试人员,应及时向工作人员进行报告,经防疫评估后,具备参加考试条件的应试人员可按照工作人员引导,转移至备用隔离考场继续考试。

(八)应试人员不得提供身体健康状况虚假信息。对于隐瞒行程、隐瞒病情、故意压制症状、瞒报漏报健康情况、不配合工作人员进行防疫检测、询问、排查、送诊等情节严重的,取消考试资格,并记入应试人员诚信记录,如有违法行为,将依法追究法律责任。

说明:

因考试政策、内容不断变化与调整,51题库考试学习网提供的考试信息仅供参考,如有异议,请考生以权威部门公布的内容为准!

以上就是今天分享的全部内容了,各位小伙伴根据自己的情况进行查阅,希望本文对各位有所帮助,预祝各位取得满意的成绩,如需了解更多相关内容,请关注51题库考试学习网!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

突出问题,总结如下:

1.营销人员反馈问题:“近几年的销售考核任务存在两个问题,要么定得过高无法完成,员工看不到希望也就不去努力,等着公司调低指标;要么考核任务过低,完成基本指标后,也不去努力了,因为明年还有更重的指标呢!”从销售人员反馈的问题可以看出,行业波动较大,销售目标的确定难度增大、缺乏客观性、得不到中下层认同;销售数据的最终结果很大程度不可控,以某个静态销售数据为考核任务,存在很大的机会性。

2.生产人员反馈问题:“公司各类成本下降依赖销售的完成,销售一旦下降直接影响生产成本的上升,不可控因素较多,特别是实际生产水平与预算生产水平差异较大时,生产的经营业绩无法体现出来。”

3.财务部门人员反馈问题:“由于近几年行业波动大,财务每年都要启动 2 次年中滚动预算调整,但是目前公司的滚动预算调整已经变相成为各部门调低预算目标的手段了,滚动预算造成的结果是不停修改考核目标。”

公司根据上述问题,计划采用弹性预算,并编制了 2016 年预算与实际比较表如下表所示。

要求:

(1)整理与分析历史数据,根据历史数据的分析,A 公司每年的市场份额都在增长,由此确定公司 2016 年的市场份额目标。

(2)确定次年的销售目标,公司各级营销人员按此销售目标逐级分解。

(3)年末或次年初销售业绩考评,根据目标市场份额不变的原则,再根据年度结束后行业实际公布的数据,调整公司的弹性销售目标,再把实际的销售收入与弹性销售目标进行对比,公司超额完成目标,市场份额提升。

要求:根据资料,指出乙公司选择的成长型战略的类型,分析实施该战略的主要目的。

主要目的:减少竞争压力、实现规模经济和增强自身实力以获取竞争优势。

的压力,要求会计部门提供可靠的成本信息用于定价决策和成本控制。通过调查分析认为制造费用分配对产品成本计算影响很大,决定改变传统方法采用作业成本法。

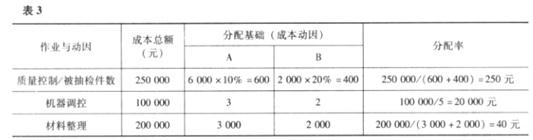

2008 年 6 月成型部门制造费用总计为 550000 元,根据成本和作业之间的关系分析,该部门制造费用由三种作业引起,这三种作业是质量控制、机器调控和材料整理准备,与各项作业相关的成本数据如表 1 所示:

质量控制成本与产品抽检件数相关,产品抽检数应作为质量控制成本的成本动因;机器调控

成本与机器调控次数相关,成本动因应为调控次数;材料整理成本与材料使用量相关,材料整理数量应作为成本动因。以各项作业的成本动因为成本分配基础,能够合理地提现收益原则。

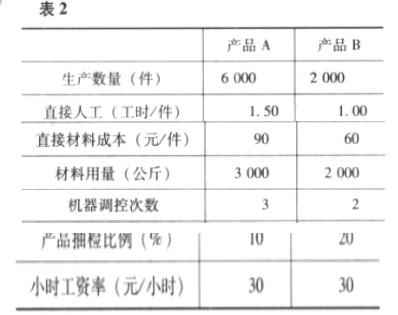

2008 年 6 月份成型部门生产 A 和 B 两种产品,有关产品生产的资料如表 2 所示:

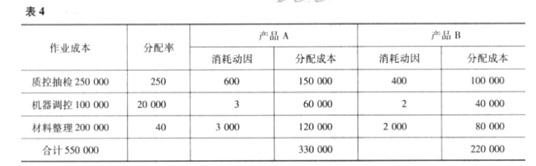

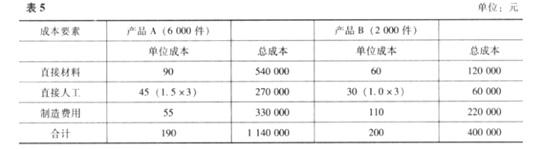

要求:

根据上述资料计算产品成本

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-02-15

- 2020-05-14

- 2020-06-11

- 2020-04-04

- 2020-07-18

- 2020-07-25

- 2020-08-15

- 2020-04-09

- 2020-04-22

- 2019-12-29

- 2020-05-08

- 2020-04-20

- 2020-04-05

- 2020-05-01

- 2020-04-14

- 2020-05-22

- 2020-08-14

- 2020-04-04

- 2020-08-08

- 2019-07-04

- 2020-05-06

- 2020-02-26

- 2020-08-20

- 2020-01-11

- 2020-02-16

- 2020-05-20

- 2020-03-29

- 2020-04-16

- 2020-08-17

- 2020-04-10