请注意!2020内蒙古高会准考证打印时间已经公布了

发布时间:2020-08-15

距离2020年高级会计师考试的时间越来越近了,大家是否已经准备好应对考试了呢?那么,你知道内蒙古2020高级会计准考证打印时间吗?51题库考试学习网为大家带来了准考证打印时间及相关信息,具体内容如下:

准考证打印时间:2020年8月29日至9月5日。

准考证打印网址:全国会计资格评价网。

温馨提醒:

(一)请在规定时间内登录全国会计资格评价网,点击“准考证打印”按钮,选择证件类型并录入证件号码和附加码,点击〔查询〕按钮进入下一级页面后,再点击〔打印〕,自行打印准考证。为了保证打印效果,建议选择彩色打印机或者激光打印机打印,确保准考证能够清晰地核查个人照片、证件号码以及报考科目等信息。准考证打印使用标准A4纸。

(二)打印准考证时,建议保留一份准考证电子版。准考证是参加考试和领取会计专业技术资格证书的重要凭证,切勿丢失。

(三)请务必在规定时间内自行上网打印准考证,按照考生须知做好备考事宜,以确保顺利参加考试。未在规定时间内打印准考证的,视为自动放弃本年度会计专业技术资格考试。

(四)请务必携带本人有效身份证和准考证参加考试。

疫情防控要求:

(一)按照新冠肺炎疫情常态化防控要求,请近期注意做好自我健康管理,通过微信小程序“国家政务服务平台”申领本人防疫健康码,持续关注健康码状态,并于各科目开考前1小时到达考点主动配合工作人员核验绿码、测量体温。

(二)为避免影响考试,有境外活动史、来自国内疫情中高风险地区的考生以及与新冠病毒肺炎确诊、疑似病例或无症状感染者有密切接触史的考生,应至少提前14天到达考点所在城市或省内其他低风险地区,按照疫情防控有关规定,自觉接受隔离观察、健康管理和核酸检测,并于考试当天提供7天内新冠病毒核酸检测阴性证明。

(三)考试期间,考生要自觉维护考试秩序,与其他考生保持安全距离,服从现场工作人员安排,考试结束后按规定有序离场。

说明:

因考试政策、内容不断变化与调整,51题库考试学习网提供的考试信息仅供参考,如有异议,请考生以权威部门公布的内容为准!

以上就是今天分享的全部内容了,各位小伙伴根据自己的情况进行查阅,希望本文对各位有所帮助,预祝各位取得满意的成绩,如需了解更多相关内容,请关注51题库考试学习网!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

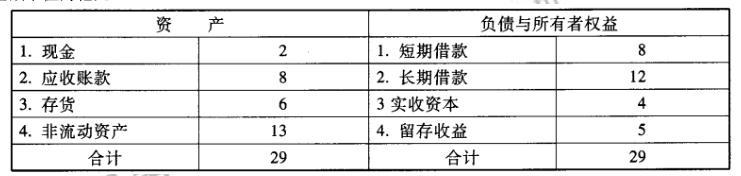

(金额单位为亿元):

公司营销部门预测,随着中国汽车行业的未来增长,2010 年公司营业收入将在 2009 年 20亿元的基础上增长 30%。财务部门根据分析认为,2010 年公司销售净利率 (净利润/营业收入总额)能够保持在 10%的水平;公司营业收入规模增长不会要求 新增非流动资产投资,但流动资产、短期借款将随着营业收入的增长而相应增长。公 司计划 2010 年外部净筹资额全部通过长期借款解决。

公司经理层将上述 2010 年度有关经营计划、财务预算和筹资规划提交董事会审 议。根据董事会要求,为树立广大股东对公司信心,公司应当向股东提供持续的投资 回报,每年现金股利支付率应当维持在当年净利润 80%的水平。为控制财务风险, 公司设定的资产负债率"红线"为 70%。

假定不考虑其他有关因素。

要求:

理由:如果A公司2010年外部净筹资额全部通过长期借款来满足,将会使公司 资产负债率提高到 71. 83%{ (10.4 +12 +1. 88)/( 29 +4. 8)*100%},这一比例越过了70%的资产负债率"红线",所以不可行。

(1)甲公司为取得 B 公司拥有的正在开发的 X 房地产项目,20×8 年 3 月 1 日,以公允价值为 15000 万元的非货币性资产作为对价购买了 B 公司 35%有表决权股份;20×8 年下半年,甲公司筹集到足够资金,以现金 20000 万元作为对价再次购买了 B 公司 45%有表决权股份。

(2)甲公司为进入西北市场,20×8 年 6 月 30 日,以现金 2400 万元作为对价购买了 C 公司 90%有表决权股份。C 公司为 20×8 年 4 月 1 日新成立的公司,截止 20×8 年 6 月 30 日,C 公司持有货币资金 2600 万元,实收资本 2000 万元,资本公积 700 万元,未分配利润—100 万元。

(3)甲公司 20×7 年持有 D 公司 80%有表决权股份,基于对 D 公司市场发展前景的分析判断,20×8 年 8 月 1 日,甲公司以现金 5000 万元作为对价向乙公司购买了 D 公司 20%有表决权股份,从而使 D 公司变为其全资子公司。

假定本题中有关公司的所有者均按所持有表决权股份的比例参与被投资单位的财务和经营决策,不考虑其他情况。

要求:

2、 甲公司 20×8 年收购 C 公司 90%有表决权股份不形成企业合并。

理由:C 公司在 20×8 年 6 月 30 日仅存在货币资金,不构成业务,不应作为企业合并处理。

3、 甲公司 20×8 年增持 D 公司 20%有表决权股份不形成企业合并。

理由:D 公司在甲公司 20×8 年收购其 20%有表决权股份之前已经是甲公司的子公司,不应作为企业合并处理。

或:该股份购买前后未发生控制权的变化,不应作为企业合并处理.

问:该事项处理是否正确。

理由:王某属于出纳人员,出纳不得兼管稽核、会计档案保管和收入、支出、债权、债务账目的登记工作。题中责成王某负责张某的工作的处理不正确。

要求:根据上述材料,指出甲公司采取的成长型战略类型,并说明理由。

理由:在现有市场推出新的产品。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-05-13

- 2020-05-13

- 2020-06-22

- 2020-04-04

- 2020-04-23

- 2020-04-18

- 2020-01-03

- 2020-01-27

- 2020-05-21

- 2020-08-08

- 2020-08-18

- 2020-07-31

- 2020-04-15

- 2020-02-25

- 2020-07-15

- 2020-02-14

- 2020-07-11

- 2020-06-18

- 2020-01-02

- 2020-06-05

- 2020-01-28

- 2020-02-04

- 2020-04-22

- 2020-07-08

- 2020-01-10

- 2020-05-16

- 2020-03-29

- 2020-05-03

- 2020-05-07

- 2020-04-19