知悉:2020年江苏高会准考证打印时间!

发布时间:2020-05-08

都知道参加高会考试准考证打印是非常重要的一个环节。那么,江苏2020年高级会计师准考证打印时间是什么时候呢?小伙伴们快来看一下吧!

江苏2020年高级会计职称准考证打印时间:2020年8月25日至9月6日,报考人员登录“全国会计资格评价网”(http://kzp.mof.gov.cn),自行打印准考证。准考证相关信息必须和身份证一致,否则禁止参加考试。报考人员务必保存好准考证,用于后期成绩查询。

2020年江苏高级会计职称考试时间:高级资格《高级会计实务》科目考试日期为2020年9月6日(星期日),每个考生具体考试地点以准考证为准。考试时间为8:30—12:00。

2020年江苏高级会计职称考试科目:高级资格考试科目为《高级会计实务》。

温馨提示:

各位高会一定要重点关注2020年高会新增内容,防止今年考题“考新”,另外教材修订的内容也要适当关注,改变自己头脑中的“旧观念”。除此之外,今年高会教材新增不少近年的热点内容,提醒各位考生对热点予以适当的关注。

说明:因考试政策、内容不断变化与调整,51题库考试学习网提供的考试信息仅供参考,如有异议,请考生以权威部门公布的内容为准!

高级会计师实行考评结合,考试通过后,接下来就是评审工作,以免考试通过了,评审却来不及准备!所以报考2020年高级会计师考试的同学一定要提前准备论文。

准考证打印注意事项:

1、部分地区领取合格证书时要求携带准考证,因此打印准考证时,建议多打印几份或保留电子版留存,以免考前丢失或影响领证。

2、身份证已过期失效或遗失的考生,请在考前提前到公安部门补办临时身份证,以免影响考试。

3、为了确保打印效果,建议考生选择激光打印机或者彩色喷墨打印机打印,确保准考证内容能够清晰可分辨,准考证打印使用标准A4纸。

美好时光总是那么短暂,51题库考试学习网今日分享就到此结束了。感谢小伙伴们点击阅读!如需了解更多高会考试的相关信息,请小伙伴们继续关注51题库考试学习网!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

(1)全面预算管理

①全面预算编制方式上,2016 年之前,甲公司直接向各预算单位下达年度预算指标并要求严格执行,2016 年,甲公司制定了“三下两上”的新预算政策编制流程,各预算单位主要指标经上下沟通后形成。

②在预算编制方法上吗,2016 年 10 月,甲公司向各预算单位下大了 2017 年度全面预算编制指导意见,要求预算单位以 2016 年度预算为起点,根据市场环境等因素的变化,在2016 年度预算的基础上合理调整形成 2017 年度预算。

③在预算审批程序上,2016 年 12 月,甲公司预算管理委员会办公室编制完成 2017 年度全面预算草案;2017 年 1 月,甲公司董事会对经预算管理委员会审核通过的全面预算草案进行了审议;该草案经董事会审议通过后,预算管理委员会以正式文件形式向各预算单位下达执行。

(2)业绩评价体系

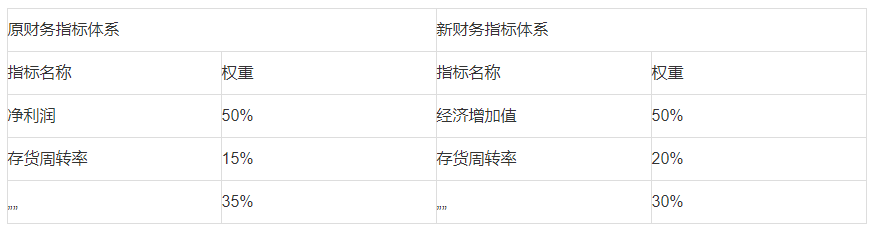

为充分发挥业绩考核的导向作用,甲公司对原来单纯的财务指标考核体系进行了改变,新业绩指标分为财务指标体系和非财务指标体系。其中:财务指标体系包括经济增加值、存货周转率等核心指标;与原来财务指标体系相比,经济增加值替代了净利润指标,并调整了相关指标权重。财务指标调整及权重变化如表 1 所示:

假定不考虑其他因素。

要求:

1.根据资料(1)中的第①项,支出甲公司 2016 年之前以及 2016 年分别采取的预算编制方式。

2.根据资料(1)中的第②项,支出甲公司全面预算编制指导意见所体现的预算编制方法类型,并说明该预算编制方法类型的优缺点。

3.根据资料(1)中的第③项,支出甲公司全面预算草案的审议程序是否恰当,如不恰当,说明理由。

4.根据资料(2)指出新业绩指标体系引入非财务指标的积极作用。

5.根据资料(2),指出核心财务指标调整即权重变化所体现的考核导向。

甲公司 2016 年采取的预算编制方式是混合式预算。

2.体现的是增量预算法的编制方法

增预算法优点:编制简单,省时省力

缺点:预算规模会逐步增大,可能会造成预算松弛及资源浪费。

3.不恰当。

理由:年度全面预算草案经董事会审议通过后,还需要股东大会批准。

4.非财务指标被认为是能反映未来业绩的指标,良好的非财务指标的设计和应用有利于促进企业实现未来的财务成功。

以往商用手机只是甲公司手机业务中的一部分,2011 年甲公司借助其在手机业务中的龙头地位优势加强了在商用手机市场领域中的开发,拟设计 4G 终端功能,通过与移动通信商的通力合作,引进移动通信商新开发的 4G 功能软件,实现高速上网、视频通话、电视/视频、音乐、在线游戏、手机阅读、手机导航/路况/定位、家庭视频监控、家庭多媒体电话、远程医疗监控、移动医疗护理等功能,提升其现有商用手机的竞争地位。

资料二:甲公司于 2011 年 5 月 21 日发行了 100 万份面值为 200 元、年利率 1.75%,并于 2018年 5 月 21 日到期的可转换公司债券。债券持有人可选择在 2011 年 8 月 21 日至债券到期日内任何时间,按 20 元的初始转股价(在若干情况下可予以调整)转换成该公司股票。该可转换公司债券还设置了赎回条款和回售条款,即股票在连续 30 个交易日内的收市价均最少为每个交易日所适用的转股价的 130%,甲公司可以选择以相等于债券本金金额 100%的赎回价,连同任何应计利息,赎回全部或部分债券;根据回售条款,2016 年 5 月 21 日可转换公司债券持有人有权将可转换公司债券以面值 130%的价格回售给发行公司。截止到 2015 年 6 月 30 日,该日每股价格达到 27 元。

要求:根据资料一和资料二,分别回答以下问题:

①行业新进入者的威胁。中国新兴的本土品牌手机异军突起。

②供应商的议价能力。甲公司在选择原材料供应商方面极尽苛刻,甲公司多选择与供应商长

期合作的方式,在不同的生产地区与不同的供应商签订供应合同,不存在对某一供应商绝对依赖,供应商的议价能力较弱。

③购买商的议价能力。顾客选择众多,有较强的议价能力。

④替代产品的威胁。大屏智能手机受欢迎的程度高,而甲公司主要生产普通手机,部分顾客

愿意以大屏智能手机代替普通手机,这对甲公司的手机业务产生较大威胁。

⑤同业竞争者的竞争强度。在中国市场存在众多知名度高、实力强的大手机品牌,竞争激烈。

(1)2×07 年 1 月 1 日,甲公司与下列公司的关系及有关情况如下:

A 公司。A 公司的主营业务为制造合成纤维、树脂及塑料、中间石化产品及石油产品,注册资本为 72 亿元。甲公司拥有 A 公司 80%的有表决权股份。

B 公司。B 公司系财务公司,主要负责甲公司及其子公司内部资金结算、资金的筹措和运用等业务,注册资本为 34 亿元。甲公司拥有 B 公司 70%的有表决权股份。

C 公司。C 公司的注册资本为 10 亿元,甲公司对 C 公司的出资比例为 50%,C 公司所在地的国有资产经营公司对 C 公司的出资比例为 50%。C 公司所在地国有资产经营公司委托甲公司全权负责C 公司日常的生产经营和财务管理,仅按出资比例分享 C 公司的利润或承担相应的亏损。

D 公司。D 公司的主营业务为生产和销售聚酯切片及聚酯纤维,注册资本为 40 亿元。甲公司拥有 D 公司 42%的有表决权股份。D 公司董事会由 9 名成员组成,其中 5 名由甲公司委派,其余 4名由其他股东委派。D 公司章程规定,该公司财务及生产经营的重大决策应由董事会成员 5 人以上(含 5 人)同意方可实施。

E 公司。E 公司系境内上市公司,主营业务为石油开发和化工产品销售,注册资本为 3 亿元。甲公司拥有 E 公司 26%的有表决权股份,是 E 公司的第一大股东。第二大股东和第三大股东分别拥有 E 公司 20%、18%的有表决权股份。甲公司与 E 公司的其他股东之间不存在关联方关系。

F 公司。F 公司系中外合资公司,注册资本为 88 亿元,甲公司对 F 公司的出资比例为 50%。F

公司董事会由 10 名成员组成,甲公司与外方投资者各委派 5 名。F 公司章程规定,公司财务及生产经营的重大决策应由董事会 2/3 以上的董事同意方可实施,公司日常生产经营管理由甲公司负责。

G 公司。甲公司拥有 G 公司 83%的有表决权股份。因 G 公司的生产工艺落后,难以与其他生产类似产品的企业竞争,G 公司自 2×05 年以来一直亏损。截至 2×07 年 12 月 31 日,G 公司净资产为负数;甲公司决定于 2×08 年对 G 公司进行技术改

造。

H 公司。H 公司系境外公司,主营业务为原油及石油产品贸易,注册资本为 2 000 万美元。A公司拥有 H 公司 70%的有表决权股份。

J 公司。J 公司的注册资本为 2 亿元。甲公司拥有 J 公司 40%的有表决权股份,B 公司拥有 J公司 30%的有表决权股份。

(2)按照公司发展战略规划,为进一步完善公司的产业链,优化产业结构,全面提升核心竞争力和综合实力,甲公司在 2×07 年进行了以下资本运作:

2×07 年 5 月,甲公司增发 12 亿股 A 股股票,每股面值为 1 元、发行价为 5 元。甲公司以增发新股筹集的资金购买乙公司全部股权,实施对乙公司的吸收合并。乙公司为 S 集团公司的全资子公司。2×07 年 3 月 31 日,乙公司资产的账面价值为 100 亿元,负债的账面价值为 60 亿元;国内评估机构以 2×07 年 3 月 31 日为评估基准日,对乙公司进行评估所确定的资产的价值为 110亿元,负债的价值为 60 亿元。

甲公司与 S 集团公司签订的收购合同中规定,收购乙公司的价款为 56 亿元。2×07 年 5 月 31日,甲公司向 S 集团公司支付了购买乙公司的价款 56 亿元,并于 2×07 年 7 月 1 日办理完毕吸收合并乙公司的全部手续。

2×07 年 7 月,为拓展境外销售渠道,甲公司与境外丙公司签订合同,以 6 000 万美元购买丙公司全资子公司丁公司的全部股权,使丁公司成为甲公司的全资子公司。丁公司主要从事原油、成品油的储运、中转业务。2×07 年 6 月 30 日,丁公司资产的账面价值为 20 000 万美元,负债的账面价值为 15 000 万美元;丁公司资产的公允价值为 20 500 万美元,负债的公允价值为 15 000万美元。

2×07 年 8 月 20 日,甲公司向丙公司支付了收购价款 6 000 万美元,当日美元对人民币汇率为 1∶8.2。2×07 年 9 月 15 日,甲公司办理完毕丁公司股权转让手续。

S 集团公司与丙公司不存在关联方关系。

假定:资料(1)中所述的甲公司与其他公司的关系及有关情况,除资料(2)所述之外,2×07

年度未发生其他变动;除资料(1)、(2)所述外,不考虑其他因素。

要求:

2×07 年度合并利润表和合并现金流量表。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-06-18

- 2020-06-23

- 2020-04-19

- 2020-07-23

- 2020-07-16

- 2020-08-12

- 2020-03-27

- 2020-04-21

- 2020-04-25

- 2020-04-03

- 2020-04-11

- 2020-07-16

- 2020-04-22

- 2020-06-04

- 2020-02-19

- 2020-06-03

- 2020-04-18

- 2020-04-07

- 2020-08-06

- 2020-07-05

- 2020-02-07

- 2020-05-10

- 2020-05-13

- 2020-04-10

- 2020-07-01

- 2020-04-17

- 2019-07-04

- 2020-08-15

- 2020-04-22

- 2020-08-13