湖南2020年高级会计准考证打印时间 了解一下

发布时间:2020-07-24

8月已到,留给高会考生的时间只有大约一个月了,湖南备考高会考试的考生一定着急火燎了吧,感觉复习没效果,看书记不住,严重怀疑自己这次考试会不会打酱油,不用担心,下面的复习刚发收藏起来吧!

湖南2020年会计高级职称准考证打印时间:报考人员须在2020年8月20日-9月4日内打印准考证,未在规定时间内打印准考证的,将不能参加考试,后果自负

2020湖南高会考试科目:《高级会计实务》科目,试题题型为案例分析题(开卷考试)。2020年度高级资格考试命题以2020年度高级资格考试大纲为依据,考试内容不超出考试大纲的范围。

2020湖南高会考试方式:实行无纸化考试方式。

下面为大家介绍一下记忆技巧

1、要学会整合知识点。把需要学习的信息、掌握的知识分类,做成思维导图或知识点卡片,会让你的大脑、思维条理清醒,方便记忆、温习、掌握。同时,要学会把新知识和已学知识联系起来,不断糅合、完善你的知识体系。这样能够促进理解,加深记忆。

2、合理用脑。所谓合理,一是要交替复习不同性质的课程,如文理交叉,历史与地理交叉,这可使大脑皮层的不同部位轮流兴奋与抑制,有利于记忆能力的增强与开发;二是在最佳时间识记,一般应安排在早晨、晚上临睡前,具体根据自己的记忆高峰期来选择。

3、借助高效工具。速读记忆是一种高效的阅读学习方法,其训练原理就在于激活“脑、眼”潜能,培养形成眼脑直映式的阅读学习方式,主要练习提升阅读速度、注意力、记忆力、理解力、思维力等方面。掌握之后,在阅读文章、材料的时候可以快速的提取重点,促进整理归纳分析,提高理解和记忆效率;同时很快的阅读速度,还可以节约大量的时间,游刃有余的做其它事情。

学习思维导图,思维导图是一种将放射性思考具体化的方法,也是高效整理,促进理解和记忆的方法。不仅在记忆上可以让你大脑里的资料系统化、图像化,还可以帮助你思维分析问题,统筹规划。不过,要学好思维导图,做到灵活运用可不是一件简单的事,需要花费很多时间的。前面说的“精英特全脑速读记忆训练软件”中也有关于思维导图的练习和方法讲解,可以参考。

最后,要学会总结:

一是要总结考试成绩,通过总结学会正确地看待分数。只有正确看待分数,才不会被分数蒙住你的双眼,而专注于学习的过程,专注于蕴藏在分数背后的秘密。二是要总结考试得失,从中找出成败原因,这是考后总结的中心任务。学习当然贵在努力过程,但分数毕竟是知识和技能水平的象征之一,努力过程是否合理也常常会在分数上体现出来。三是要总结、整理错题,收集错题,做出对应的一些解题思路(不解要知道这题怎么解,还有知道这一类型的题要怎么解)。

说明:因考试政策、内容不断变化与调整,51题库考试学习网提供的考试信息仅供参考,如有异议,请考生以权威部门公布的内容为准!

湖南小伙伴还有一个多月时间可以准备,如果能够高效复习,这一个多月时间可以提升不少分数,加油吧,祝大家考试成功。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

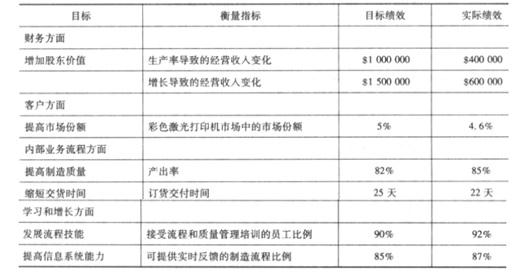

下面是大宇公司 2011 年会计年度的平衡计分卡。为了简洁起见,我们省略了为实现每个目标而采取的计划。

要求:

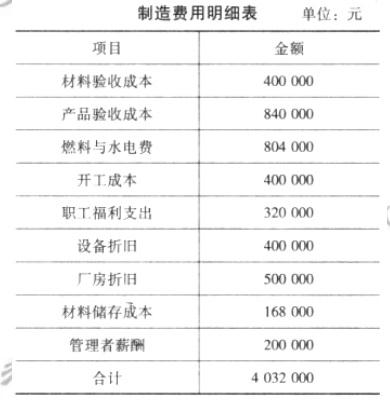

该公司当年制造费用项目与金额如下表所示。

要求:

配,而是根据作业中心与成本动因,确定各类制造费用的分配标准。下面分别确定制造费用明细表中各项制造费用的分配标准和分配率。

①对于材料验收成本、产品验收成本和开工成本,其成本动因一般是生产与订购次数,可以

生产与订购次数作为这三项制造费用的分配标准。其分配率如下:

材料验收成本分配率=400000/(8+20)=14285.714286

产品验收成本分配率=840000/(8+20)=30000

开工成本分配率=400000/(8+20)=14285.714286

②对于设备折旧、燃料与水电费,其成本动因一般是机器制造工时,可以机制制造工时作为

这两项耗费的分配标准。如分配率如下:

设备折旧分配率=400000/(400000+160000)=0.714286

燃料与水电费分配率=804000/(400000+160000)=1.435714

③对于职工福利支出,其成本动因一般是直接人工成本,可以直接人工成本作为职工福利支

出的分配标准。其分配率如下:

职工福利支出分配率=320000/(3000000+600000)=0.088889

④对于厂房折旧和管理者薪酬,其成本动因一般是产销量,可以产销量作为这两项耗费的分

配标准。其分配率如下:

厂房折旧分配率=500000/(200000+40000)=2.083333

管理者薪酬分配率=200000/(200000+40000)=0.083333

⑤对于材料储存成本,其成本动因一般是材料的数量或成本,可以直接材料成本作为材料储

存成本的分配标准。其分配率如下:

材料储存成本分配率=168000/(24000000+2000000)=0.00646154

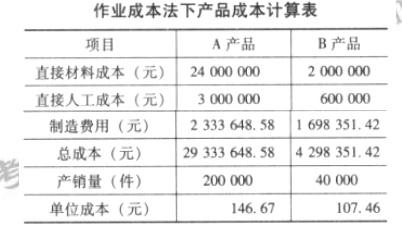

根据上述材料分配率,将各项制造费用在 A、B 产品之间分配,其分配结果如下所示。

gjkjswmn4-004.jpg

编制作业成本法下的产品成本计算表,如下所示。

(1)2015 年 2 月 5 日,甲公司通过全国中小型企业股份转让系统以每股 5 元的价格购入 A 公司股票 2000 万股,取得 A 公司 40%有表决权的股份。A 公司于 2014 年 1 月 9 日在全国中小型企业股份转让系统挂牌。A 公司挂牌之前,甲公司下属某子公司与 2013 年 12 月 27 日取得了 A 公司 30%有表决权的股份;挂牌之后至 2015 年 2 月 5 日,A 公司没有实施过增资扩股。A 公司章程规定,对相关活动(即对公司的回报产生重大影响的活动,下同)的决策,需经持有半数以上有表决权的股份的股东表决通过。

(2)2015 年 3 月 3 日,甲公司与乙公司签订合同。双方约定,甲公司与乙公司共同设立 B 公司,甲公司持有 B 公司 55%有表决权的股份,乙公司持有 B 公司 45%有表决权的股份。B 公司正式设立后,董事会全部 9 名成员中,甲公司委派 5 名,乙公司委派 4 名;B 公司对相关活动的决策经董事会 2/3 以上的董事同意方可实施;除此之外,不存在影响 B 司对相关活动决策的其他安排。B 公司独立于甲公司、乙公司进行经营管理。

(3)2015 年 3 月 25 日,甲公司将所持 C 公司 100%有表决权的股份的 30%对外转让,收到价款30000 万元,并办妥了股份转让手续。C 公司系甲公司与 2013 年 1 月 3 日通过企业合并取得,合并成本为 60000 万元;该合并属于非同一控制下的企业合并;该合并交易发生前,甲公司与 C 公司不存在关联方关系。C 公司自 2013 年 1 月 3 日至 2015 年 3 月 25 日持续计算,应纳入甲公司合并财务报表的可辨认净资产总额为 80000 万元。至 2015 年 12 月 31 日,甲公司仍持有 C 公司 70%有表决权的股份,能够对 C 公司实施控制。

(4)2015 年 6 月 30 日,甲公司为扩大市场份额,以控股合并方式取得同样从事饮料包装成套设备生产的 D 公司。当日,甲公司向 D 公司大股东支付价款 75000 万元,并转让一项账面价值为10000 万元,公允价值为 15000 万元的专利技术,取得 D 公司 80%有表决权的股份,能够对 D 公司实施控制。购买日前,甲公司与 D 公司及其大股东之间不存在关联方关系。购买日,D 公司的可辨认净资产账面价值为 100000 万元、公允价值为 110000 万元。

(5)2015 年 9 月 29 日,甲公司将自产的商品出售给 E 公司,销售价格为 5000 万元(不含增值税),销售成本为 3400 万元,E 公司系甲公司的全资子公司。E 公司将购入的甲公司商品作为管理用固定资产:该固定资产无需安装,当月直接投入使用。E 公司预计该固定资产的使用年限为 5年,净残值为 O,采用年限平均法计提折旧,与税法规定一致。2015 年末,甲公司收到 E 公司支付的全部价款。

假定上述资料所涉及公司适用的企业所得税税率均为 25%;甲公司与被投资单位使用的会计政策与会计期间一致,不考虑其他因素。

要求:

应当确认商誉。

理由:甲公司的初始投资成本为 90000 万元,大于甲公司合并中取得的 D 公司可辨认净资产公允价值的份额 88000 万元,差额 2000 万元应在合并资产负债表中确认为商誉。

总经理:舞弊是公司近年来重点加以控制的领域之一,公司应该建立反舞弊机制,同时建议公司加入“中国企业反舞弊联盟”这一民间非营利性合作组织,助力根除商业舞弊、建设廉洁商业环境。

人力资源部经理:今年,公司完善了人力资源激励约束机制,制定了与业绩考核挂钩的薪酬制度,切实做到了薪酬安排与员工贡献相协调。下一步建议结合工作需要,分期分批对干部人员进行定期轮岗,并从制度上进一步完善干部轮岗的有关规定,关键岗位员工则没有必要实行定期轮岗。

财务部经理:公司非常重视安全生产投入,在人力、物力、资金、技术等方面提供了充足的保障。为了缓解不断上涨的成本压力,建议公司2019年度小幅度降低安全生产的保障标准。能源勘探开发、油气化工运销和金融资本平台是公司的三大核心业务版块,考虑到成本效益问题,建议将能源勘探开发业务外包给公司外部的专业服务商。

研发部经理:作为大型能源化工企业,我司在推动和实现绿色发展上责无旁贷、矢志不渝,公司2019年将上马“绿色行动”重大研发项目,目前该项目已经上报总经理最终审议批准,下一步将启动实施。

内部审计部经理:公司授权我部负责内部控制评价的具体组织实施工作。2019年1月初,我部将成立评价工作组具体承担内部控制的检查评价任务,鉴于评价工作组成员非常熟悉评价工作流程,所以在实施内部控制评价工作之前,不需要接受相关的业务培训。

假定不考虑其他因素。

<1>?、根据总经理发言,指出为确保反舞弊工作落到实处,甲公司应当如何处理。

<2>?、根据《企业内部控制基本规范》及其配套指引的要求,逐项说明人力资源部经理、财务部经理、研发部经理、内部审计部经理的发言是否恰当,如不恰当,请指出并说明理由。

2.(1)人力资源部经理的发言不恰当。(0.5分)

不当之处:关键岗位员工则没有必要实行定期轮岗。(1分)

理由:企业应当制定关键岗位员工的定期轮岗制度。(1.5分)

(2)财务部经理的发言不恰当。(0.5分)

不当之处:建议公司2019年度小幅度降低安全生产的保障标准。(0.5分)

理由:企业不能因为缓解成本压力而随意降低保障标准。(1分)

不当之处:建议将能源勘探开发业务外包给公司外部的专业服务商。(1分)

理由:能源勘探开发业务属于核心业务,企业应该避免将核心业务外包。(1.5分)

(3)研发部经理的发言不恰当。(0.5分)

不当之处:公司2019年将上马“绿色行动”重大研发项目,目前该项目已经上报总经理最终审议批准,下一步将启动实施。(1分)

理由:重大研究项目应当报经董事会或类似权力机构集体审议决策,而不是上报总经理最终审议批准。(0.5分)

(4)内部审计部经理的发言不恰当。(0.5分)

不当之处:在实施内部控制评价工作之前,评价工作组成员不需要接受相关的业务培训。(1分)

理由:在实施内部控制评价工作之前,评价人员需要接受相关的培训,培训内容一般包括内部控制专业知识及相关规章制度、评价工作流程、检查评价方法、工作底稿填写要求、缺陷认定标准、评价人员的权利义务、纪律要求及评价中需重点关注的问题等。(2分)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-06-06

- 2020-01-14

- 2020-05-30

- 2020-05-12

- 2020-08-13

- 2020-06-03

- 2020-04-21

- 2020-07-12

- 2020-06-23

- 2020-06-17

- 2020-07-25

- 2020-04-23

- 2019-12-28

- 2020-04-02

- 2020-08-26

- 2020-08-07

- 2020-02-11

- 2020-04-03

- 2020-06-03

- 2020-04-08

- 2020-04-29

- 2020-04-07

- 2020-04-12

- 2020-04-18

- 2020-07-25

- 2020-04-23

- 2020-07-04

- 2020-01-01

- 2020-07-03

- 2020-04-02