2020年甘肃高会准考证打印时间,你还不知道?

发布时间:2020-04-18

请注意!请注意!最近很多的小伙伴在问,甘肃2020年高会准考证打印时间是什么时候?不知道,不要紧,现在赶紧跟着51题库考试学习网一起来了解一下,或许你就明白了!

甘肃2020年高级会计师考试时间为9月6日08:30—12:00。

甘肃高级会计师准考证打印时间:2020年8月25日至9月6日。

甘肃高级会计师准考证打印网址:全国会计资格评价网。

现在我们一起来看看常见的问题:

高级会计师考前准考证丢失怎么办?

考生在考试前丢失准考证,若准考证打印系统未关闭,可以登陆本网站补打准考证。若准考证打印系统关闭,应立即持本人身份证原件与当地考试管理机构联系补办准考证相关事宜。

准考证登录忘记密码怎么办?

即便忘记密码也不必惊慌,可使用身份证号、注册账号找回密码后再行打印。

高级会计师打印准考证时出错了怎么办?

如果遇到打印信息时出错或无法打印的情况,考生无需惊慌,可尝试以下两种方法解决。

①点击IE菜单“工具”—“internet选项”—“安全”—“自定义级别”,将安全级别设置为“低”,并将ActiveX相关控件设为“启用”或“提示”,然后再进行操作。

②点击IE浏览器中的“文件”—“页面设置”, 在“页面设置”中,将“页眉”、“页脚”两项中的文字或者其它内容删除,点击“文件打印”,即可将报考信息打印出来。

出现“无此人准考证数据”怎么办?

如果出现这种情况一般有两种原因,一个是审核通过但没有缴费,考生需仔细核实情况,未缴费则报名不成功,不能参加高级会计师考试。另一个可能是报名时考生信息填写有误,考生应与现场审核时的《回执表》仔细核对,有问题及时与当地考办沟通处理。

双证丢失怎么办?

有些地区只要是在未考试的时间段,均可打印准考证,考生只需重新打印即可。但有部分地区会提前关闭打印入口,这时考生需到当地会计考试管理机构补打准考证。如果身份证丢失,应及时到当地公安部门补办身份证;若时间不够,需补办理临时身份证或身份证丢失证明。出现准考证信息与身份证信息不一致时要及时到当地会计考试管理机构出具证明,这样才有可能顺利参加考试。

无法打开网页,登陆不上网址怎么办?

准考证打印入口刚开通时,由于同时登陆人数较多或网速慢等原因,很可能出现网页空白或无法正常登陆等情况,考生不用太担心,尽量避开高峰期打印就可以了。

以上就是51题库考试学习网为你分享2020年甘肃高会准考证打印的全部内容,小伙伴们,你们清楚了吗?关注51题库考试学习网带你了解更多的考试资讯!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

生产部长说:“我厂每个分厂负责不同型号的产品制造,每种型号的产品都需要不同的模具进行制造,因此模具制造成本很高。建议重新设计产品,考虑模具的通用性,减少零件种类数,从而降低模具制造作业的资源消耗。”

铸造分厂厂长说:“我厂的化铁作业化出一吨铁水的焦炭用量比行业平均水平高出 30%,增加了成本。通过逐项排查与分析发现,造成焦炭用量偏高的原因是通风口设计不合理,为此我厂需要进行技术改造降低不合理资源消耗。”

第一分厂厂长说:“我们聘请了专家对我厂的作业进行分析,专家发现我厂生产协调、检测、修理和运输这四个作业不增加顾客价值。建议我们想办法消除这四项作业。”

运输部长说:“我厂运输作业任务较重,申清购买一台新运输设备。但是专家意见是不购买

新设备,将分散在各分厂的运输设备集中在一起作为一个作业管理,将运输设备集中管理后,提高了利用率,灵活性增强。运输设备管理作业消耗的资源将来会有所下降。”

采购部经理说:“今年我们严格物资采购的控制,不但尽量做到货比三家,而且通过要求供应商压价来降低采购价格,原材料采购成本总体降低了 500 多万元。但是却造成了供货期间延长的情况。由于我厂检测力量薄弱,加之供应商发货后由于生产线继续使用,因此对零件质量的控制不严格,导致了一定的质量事故。”

要求:

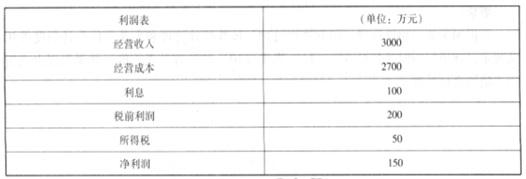

材料一:A 企业从事电子产品生产销售的企业,适用的所得税率为 25%。目前该公司正在进行2017 年的财务规划。A 企业财务经理预计企业 2017 年的经营收入和成本将会上升 10%,总资产周转率(经营收入平均总资产)则下降为 1.5 的水平,利息费用为年初负债的 5%。A 企业财务报表如

下:

以下为企业 2016 年资产负债表和利润表(简化)

材料二:B 是一家中等规模的家用电器制造企业,在行业竞争具有一定经营和财务优势,但设备规模及生产能力不足。目前,宏观经济处于企稳阶段,家电消费需求数量和购买能力呈现出上升趋势。公司为抓住机遇,发挥优势,增加利润和企业价值,增强可持续发展实力,正在研究经营与财务战略。

材料三:C 公司高管团队正在召开相关的发展研讨会,具体的讨论如下:经理甲:目前公司处于难得的发展机遇,因此公司要加快发展的步伐,重点做好市场开拓工作,现有市场的空间仍然较大,营销团队的工作较为艰巨。

财务总监乙:公司需要进一步扩大融资规模,鉴于目前利息率较低,因此公司拟发行 500 万元公司债券,此项融资活动将使得公司资产负债率提升为 55%。

财务副总丙:公司已经向 B 公司求助,希望能够通过 B 公司的担保获取银行信用,进而支持公司业务发展的资金需要。目前 B 公司提出要求 C 公司做相应的反担保。

要求:根据以上资料,回答以下问题:

战略;在经济衰退阶段应采取防御型财务战略,但衰退阶段末期则采用扩张型财务战略。

目前 B 公司应选择扩张型财务战略,一是支持公司成长型发展战略,二是这与当前经济周期相适应。

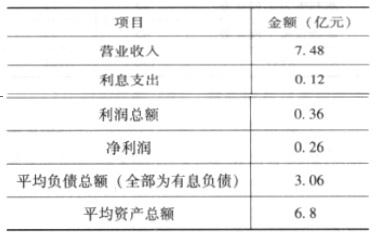

每年资产规模保持 20%以上的增幅。为了对各控股子公司进行有效的绩效评价,A 公司 2011 年主要的预算考核指标是以财务指标为主,并采用了基于价值的绩效评价方法。

以下为 A 公司下属的 M 控股子公司的相关

资料:

(1)2011 年 M 公司的相关财务数据如下:

(2)M 公司财务报表中“管理费用”项下的“研究与开发费”和当期确认为无形资产的研究开发支出共 0.8 亿元。

(3)加权平均资本成本率为 10%,适用的所得税税率为 25%。

不考虑其他因素。

要求:

①息税前利润;②营业净利率;③总资产周转率;④权益乘数;⑤净资产收益率。

②营业净利率=0.26/7.48=3.48%

③总资产周转率=7.48/6.8=1.1(次)

④权益乘数=6.8/(6.8-3.06)=1.82

⑤净资产收益率=0.26/(6.8-3.06)=6.95%

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-04-29

- 2020-01-01

- 2019-07-10

- 2021-04-17

- 2020-07-31

- 2020-05-17

- 2020-12-13

- 2020-06-04

- 2020-05-14

- 2020-06-11

- 2020-06-05

- 2020-04-16

- 2020-07-15

- 2020-05-06

- 2020-07-23

- 2020-06-13

- 2020-05-23

- 2020-04-16

- 2020-05-13

- 2020-04-14

- 2019-01-05

- 2020-08-20

- 2020-04-05

- 2020-02-02

- 2020-06-25

- 2020-07-09

- 2020-04-22

- 2020-08-07

- 2020-06-13

- 2020-02-14