考生注意!江西2020年高级会计师准考证打印入口已开通

发布时间:2020-08-12

抓紧时间备考2020年高级会计职称考试啦,迎战高级会计考试,奋斗是我们此刻的选择,相信所有的努力都会被岁月温柔以待!江西2020年高级会计师准考证打印入口已开通,江西高级会计师准考证打印时间为8月17日至9月6日,请各位考生在规定时间内及时打印准考证,如准考证个人信息有误,必须于8月25日前向报考所在地会计考试管理机构申请信息更正。下面和51题库考试学习网一起看看考试须知吧!

点击进入江西高级会计师准考证打印入口(http://kjbm2.mof.gov.cn/ksbm/usercxzkz.jsp)温馨提示:准考证打印期间系统繁忙,若无法成功进入网站,请错峰登录。

江西高级会计师考试时间:2020年9月6日8:30至12:00。

2020年高会考试全面实行无纸化开卷考试,考场新规则要求禁止携带计算器、电子设备进入考场,带进考场的资料必须装订成册。

江西高级会计师考试防疫要求:

一、为了保证能顺利参加考试,请广大考生近期注意做好自我健康管理,关注报考设区市健康通行码,并持续关注健康码状态。

二、每场考试前,考生应至少提前1小时到达考点,入场时应自行佩戴口罩,接受体温测量、核验电子健康通行码、准考证、有效身份证。

三、第一次测量体温不合格的考生,应退出体温检测区,可适当休息后再次接受测量,测量三次仍不合格的不得参加考试。

四、对持有的健康码非绿码或出现新冠肺炎疑似症状,或近14天有高中风险等级地区以及境外旅居史的考生,要开展两次核酸检测,必须留够14天以上医学观察时间,并持核酸检测阴性证明参加考试。治愈出院的新冠病毒肺炎确诊病例和无症状感染者,应持考前7天内的健康体检报告,体检正常、肺部影像学显示肺部病灶完全吸收、2次间隔24小时核酸检测均为阴性的可以参加考试。

五、考生不得提供身体健康状况虚假信息。

特此说明:因考试政策、内容不断变化与调整,51题库考试学习网提供的以上信息仅供参考,如有异议,请考生以权威部门公布的内容为准!各位高会考生们,距离考试的时间越来越近,各位同学一定要抓紧时间学习,进度慢的同学也要适当的调整自己的计划,常用公式大全2020高会各章节易错点 在考前必须攻克它!

51题库考试学习网带给大家的资讯就到这啦,如果还想了解更多的考试信息,请持续关注帮考,帮考也会努力为大家更新!!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

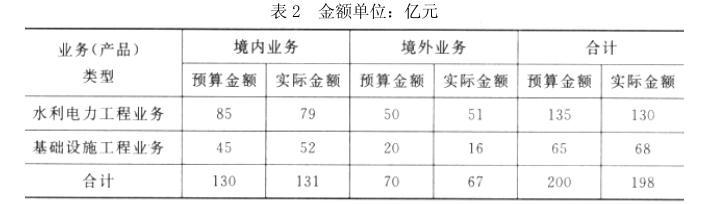

(1)甲公司的组织架构为“公司总部一分公司一项目部”,拥有 6 家分公司,100 余个项目部。预算编制时,甲公司要求各分公司对每个项目部均单独编制项目收入、成本费用、利润等预算,再逐级汇总至公司总部。

(2)2016 年初,甲公司对 2015 年的预算执行情况进行了全面分析,其中 2015 年度营业收入预算执行情况如表 2 所示:

(3)2016 年 7 月,M 公司对甲公司 2016 年上半年预算管控情况进行了检查,发现以下主要问题:①对年度营业收入、管理费用、利润总额等重点预算指标,未按季度或月度进行分解、控制,出现“时间过半,收入、利润指标只实现年度预算的 40%,而管理费用却达到年度预算的 63%”等问题,公司“保增长”压力大、提质增效工作成效不明显;②对应收款项、存货、现金流量等关键性监控指标,未进行分析预测且未采取适当的控制措施,导致应收款项及存货占用资金高企,事前控制能力有待提高。

(4)甲公司将 6 家分公司定位为“利润中心”,并将总部管理费用全部分摊给 6 家分公司。甲公司以分公司承担总部管理费用后的税前利润,作为业绩考核指标对分公司进行年度考核评价。假定不考虑其他因素。

要求:

评分说明:将:“加强过程控制、突出重点管理、刚性与柔性相结合、业务控制与财务控制相结合”全部列示的,不得分;其他情形按得分点给分。

改进措施:严格执行销售预算、生产预算、费用预算和其他预算,将年度预算细分为月度和

季度预算。

抓住预算控制重点,对重点预算项目严格管理;对关键性预算指标的实现情况按月、按周,甚至进行实时跟踪,对其发展趋势做出科学合理的预测,提高事前控制能力。

(1)研究分析2017年前三季度预算执行情况。会议认为,2017年前三季度公司净利润、经济增加值指标的预算执行进度未完成阶段性预算目标(75%),但管理费用指标已接近年度预算目标。会议要求,第四季度要打好“提质增效”攻坚战,对于净利润、经济增加值指标,要确保总量完成年度预算目标;对于管理费用,要对业务招待费、会议费、差旅费等项目分别加以控制。

2017年前三季度预算执行分析报告摘录如下:①实现营业收入51.6亿元,为年度预算目标的75.9%;②实现净利润5.2亿元,为年度预算目标的61.2%;③实现经济增加值2.5亿元,为年度预算目标的58.5%;④发生管理费用4.8亿元,为年度预算的95.8%,其中研究开发费1.5亿元;⑤发生财务费用0.52亿元,其中利息支出0.5亿元。另据相关资料显示:甲公司考核经济增加值指标时,研究开发费、利息支出均作为会计调整项目,企业所得税税率为25%,前三季度加权平均资本成本为6%。

(2)安排部署2018年度预算编制工作。会议要求:①预算编制方法的选择要适应公司所面临的内外部环境。公司所处行业的运营环境瞬息万变,应高度重视自主创新,各项决策要强调价值创造与长远视角,预算要动态反映市场变化,有效指导公司营运。②预算目标值要保持先进性与可行性。预计公司2017年实现营业收入68亿元、营业收入净利率为10.5%。基于内外部环境的综合判断,2018年预算的营业收入增长率初步定为25%、营业收入净利率为10.8%。③为确保预算目标的实现及预算的严肃性,2018年主要预算项目的目标值在执行过程中不得进行任何调整。

假定不考虑其他因素。

要求:

1.根据资料(1),指出甲公司预算管理专题会议要求中体现了哪些预算控制方式。

2.根据资料(1),结合经济增加值法,计算甲公司2017年前三季度的税后净营业利润,以及2017年前三季度的平均资本占用。

3.根据资料(2)中的第①项,指出最能体现甲公司内外部环境及相关要求的预算编制方法,并说明理由。

4.根据资料(2)中的第②项,采用比例预算法确定甲公司2018年净利润的初步预算目标值。

5.根据资料(2)中的第③项,指出是否存在不当之处,并说明理由。

评分说明:答案中含有总额控制或单项控制,但同时含有其他预算控制方式(如当期预算控制和累进预算控制、绝对数控制和相对数控制、刚性控制和柔性控制等)的,得相应分值的一半。

2.①税后净营业利润=5.2+(1.5+0.5)×(1-25%)=6.7(亿元)

②平均资本占用=(6.7-2.5)÷6%=70(亿元)

评分说明:可不列示计算过程,计算结果正确即得相应分值;计算过程正确,但计算结果错误的,得相应分值的一半。

3.①滚动预算法。

②理由:滚动预算法主要适用于运营环境变化比较大、最高管理者希望从更长远视角来进行决策的企业,能够动态反映市场变化,有效指导企业营运。

评分说明:如果①不得分,则②也不得分。

4.2018年净利润初步预算目标值=68×(1+25%)×10.8%=9.18(亿元)

评分说明:可不列示计算过程,计算结果正确即得相应分值;计算过程正确,但计算结果错误的,得相应分值的一半。

5.①存在不当之处。

②理由:当内外战略环境发生重大变化或突发重大事件等,导致预算编制的基本假设发生重大变化时,可进行预算调整。

或:

当出现下列事项时,可进行预算调整:

a.由于国家政策法规发生重大变化,导致预算的编制基础不成立,或导致预算与执行结果产生重大偏差;

b.由于市场环境、经营条件、经营方针发生重大变化,导致预算对实际经营不再适用;

c.内部组织结构出现重大调整,导致原预算不适用;

d.发生企业合并、分立等行为;

e.出现不可抗力事件,导致预算的执行成为不可能;

f.预算管理委员会认为应该调整的其他事项。

评分说明:答出其中一项的,即得②相应分值。

或:

违反了权变性原则,预算管理应刚性和柔性相结合,可根据内外部环境的重大变化调整预算,并针对例外事项进行特殊处理。

考点体现:

(1)全面预算控制——方式;

(2)税后净营业利润、平均资本占用的计算;

(3)全面预算的编制方法——滚动预算法;

(4)预算目标的确定方法——比例预算法;

(5)全面预算调整——条件。

考核方式:

(1)指出体现了哪些预算控制方式;

(2)计算税后净营业利润、平均资本占用;

(3)指出预算编制方法,并说明理由;

(4)采用比例预算法确定净利润预算目标值;

(5)指出是否存在不当之处,并说明理由。

假定不考虑其他因素。

要求:

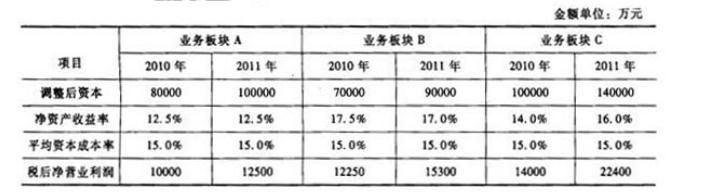

(2)理由:B板块2011年的经济增加值比上年有所增长,因此,按公司既定财务战略目标,对B板块追加投资是合理的。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-07-30

- 2020-04-08

- 2020-08-05

- 2019-07-10

- 2020-04-08

- 2020-06-23

- 2020-01-28

- 2020-03-28

- 2020-06-28

- 2020-04-05

- 2020-04-30

- 2020-07-22

- 2020-04-08

- 2020-06-19

- 2020-08-05

- 2020-07-19

- 2020-06-28

- 2020-04-12

- 2020-04-19

- 2020-06-17

- 2020-08-12

- 2020-05-03

- 2020-07-17

- 2020-08-09

- 2020-06-23

- 2020-05-03

- 2020-07-15

- 2020-04-19

- 2019-12-29

- 2021-04-17