关注:海南2020高会准考证打印时间 你清楚吗?

发布时间:2020-07-22

炎热的夏天让海南高会的考生一定等的很着急吧,眼看着2020年高级会计师考试时间9月6日马上就到了,海南高级职称准考证打印时间还没出来,很多小伙伴就关心到底什么时候公布呢?不要着急,下面为大家解答这个问题。

海南2020年会计高级职称准考证打印时间:2020年8月10日前,公布中、高级资格考试准考证网上打印起止日期。

海南2020年会计高级职称考试时间:2020年9月6日(星期日)8:30—12:00。

海南2020年会计高级职称考试科目:高级资格考试科目包括《高级会计实务》。

参加高级资格考试并达到国家合格标准的人员,在报考网上自行下载打印考试合格成绩单,3年内参加高级会计师资格评审有效。

有小伙伴想知道高会考试有技巧吗?答案是肯定的,51题库考试学习网就给大家分享一下解题技巧。

高会考试解题技巧

解题技巧很重要。答题时建议考生从自己熟悉的题目做起,不必拘泥于题目顺序,不要在不会的题目上耗费时间。另一方面,可以先看题目要求,再阅读题目内容,带着问题去阅读,将关键信息标识出来,这样更有利于题目作答。还要注意控制每道题的答题时间。高级会计实务考试总时长为210分钟,平均下来每道题的答题时间是25分钟,扣除阅读题目的时间,考生应该在15分钟内答完一道题目,可想而知时间有多么的紧迫,平时备考过程中要适当控制答题时间,为正式考试打好基础。

1:看要求。

看到题目之后,不要先读资料,最科学的方法是先读“要求”,再带着问题读资料。比如历年考题中经常这样考核:根据资料×,指出×××是否恰当,并说明理由。注意这其实包含两问,先回答恰当或者不恰当,然后写出理由。如果只回答理由,那么这一问就会丢 0.5 分或者 1 分,分数就在不经意间流走。这是一种考核方式,“理由”一般可以在教材上找到原文。

2:写答案。

审好题之后,要快速写出答案,尽量简单写,将关键词答上,把自己的看法和理解表达出来。如果遇到自己拿不准的题目,可以多写,答多了不会扣分(除非不加思考的把相关理论全答上)。答题时要有层次感,可以加上“(1)”或者“①”这样的序号,一目了然。

所以,海南的考生不用着急,很快准考证打印时间就会公布了,大家可以看看以上解题技巧,这样可以让大家在考试中避免失去不该丢的分,也能节约很多答题时间,为小伙伴考出好成绩提供保障,最后也祝大家考试成功。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

如下:

要求:

请分别回答下列互不相关的问题:

资产负债率不变,资产增长 15%,负债也增长 15%,所有者权益也增长 15%

2012 年的所有者权益增加=1000*15%=150(万元)

所有者权益增加有两个来源,一是留存收益增加,一是筹集新的股权资本。只要计算出留存

收益增加,剩下的就是应当筹集的股权资本。

销售净利率不变:2012 年净利=100*(1+15%)=115(万元)

收益留存率不变:2012 年留存收益=115*60%=69(万元)

应当筹集的股权资本=150-69=81(万元)

理由:(1)中央级事业单位一次性处置单位价值或批量价值在规定限额以下的国有资产,由财政部授权主管部门进行审批。主管部门应当于批复之日起15个工作日内,将批复文件(一式三份)报财政部备案。

(2)理由:中央级事业单位利用实物资产、无形资产对外投资形成的股权(权益)的出售、出让、转让收入,收入形式为现金的,扣除投资收益,以及税金、评估费等相关费用后,上缴中央国库,实行“收支两条线”管理;投资收益纳入单位预算,统一核算,统一管理。

(1)全面预算管理。

①在预算编制方式上,2016 年之前,甲公司直接向各预算单位下达年度预算指标并要求严格执行;2016 年,甲公司制定了“三下两上”的新预算编制流程,各预算单位主要预算指标经上下沟通后形成。

②在预算编制方法上,2016 年 10 月,甲公司向各预算单位下达了 2017 年度全面预算编制指导意见,要求各预算单位以 2016 年度预算为起点,根据市场环境等因素的变化,在 2016 年度预算的基础上经合理调整形成 2017 年度的预算。

③在预算审批程序上,2016 年 12 月,甲公司预算管理委员会办公室编制完成 2017 年度全面预算草案;2017 年 1 月,甲公司董事会对经预算管理委员会审核通过的全面预算草案进行了审议;该草案经董事会审议通过后,预算管理委员会以正式文件形式向各预算单位下达执行。

(2)绩效评价体系。

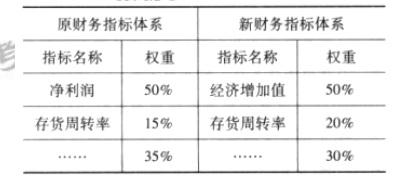

为充分发挥绩效考核的导向作用,甲公司对原来单纯的财务指标考核体系进行了改进,新绩效指标体系分为财务指标体系和非财务指标体系。

其中:财务指标体系包括经济增加值、存货周转率等核心指标;与原财务指标体系相比,用经济增加值指标替代了净利润指标,并调整了相关指标权重。

财务指标调整及权重变化情况如下表所示:

假定不考虑其他因素。

要求:

要求:根据资料,分别计算A、B两方案的会计收益率,指出甲公司采用会计收益率法和回收期法的决策结论是否一致,并说明理由。

B方案会计收益率=0.31÷1×100%=31%

采用两种方法决策结论不一致。

理由:采用回收期法,A方案回收期短(2.5年),优于B方案(3.5年);采用会计收益率法,B方案会计收益率较大,优于A方案。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-05-28

- 2020-04-23

- 2020-08-05

- 2020-07-16

- 2020-04-30

- 2020-04-24

- 2020-02-12

- 2020-08-13

- 2020-08-13

- 2020-04-08

- 2020-02-04

- 2020-05-12

- 2020-07-26

- 2020-07-09

- 2020-04-05

- 2020-08-02

- 2020-04-15

- 2020-05-03

- 2020-06-22

- 2020-08-20

- 2019-08-02

- 2020-01-02

- 2020-04-29

- 2019-12-27

- 2020-07-04

- 2020-04-22

- 2020-06-24

- 2019-12-28

- 2020-01-16

- 2020-05-01