你知道2020年广东高级会计职称准考证打印时间是什么时候吗?

发布时间:2020-05-16

遇到困难时不要放弃,要记住,坚持到底就是胜利。有小伙伴在询问2020年广东高级会计职称准考证打印时间的相关信息,鉴于此,51题库考试学习网在下面为大家带来2020年广东高级会计职称准考证打印时间的相关信息,以供参考。

2020年高级会计师考试时间为9月6日,2020年广东高级会计职称准考证打印时间是什么时候?建议各位在规定时间内及早打印准考证哦!

2020年准考证打印时间:2020年8月24日至9月4日,报考人员登陆“全国会计资格评价网”打印准考证。各地考试管理机构应分别于上述日期同时完成以下工作:将考试值班电话向社会公布,并将考试值班电话、值班人员情况报省会计考办;做好对监考人员、考试工作人员培训等各项考前准备工作;做好防范和打击作弊活动的各项准备工作。

高级资格《高级会计实务》科目考试日期为2020年9月6日,考试时间为8:30-12:00。成绩公布时间2020年10月17日前,省会计考办公布本地区考试成绩、咨询电话。考试成绩公布后,如考生对分数提出疑义,各地考试管理机构可向考生提供相关科目的明细分值。

报考人员在网上报名成功后,请务必打印全国会计资格考试网上报名考生信息表,待考试成绩公布后按当地会计资格考试管理机构要求进行考后资格审核。

了解完考试时间,我们再来看看学习方法。在备考时,我们可以通过预习阶段对本课程的理解,在基础阶段应该认真全面掌握考试内容,而学习重点就是结合大纲的内容将教材知识从头到尾细致的学习一遍,这样学习效果会更好。

任何一门课程的学习都需要考生熟悉教材,而高会是开卷考试,更需要熟读教材。根据历年考试情况来看,本科目中概念、模型、原理性的知识较多,所以更需要考生认真研读教材,并在此基础上梳理出知识框架。

此外,考生还可以通过一遍或者若干遍的教材研读,建立起知识框架,掌握本门课程的知识体系,并且在这个过程中,结合预习效果,对于已经掌握的知识进行巩固。对于没有掌握好的细节内容进行深化研究,消化重点难点的知识。对于考生们来说,这是将知识从教材内容转化为自身学识的必经过程。

以上就是51题库考试学习网给大家带来的2020年广东高级会计职称准考证打印时间的相关内容啦!希望考生们都能够取得自己理想的成绩,加油!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

(1)能源电力事业部经理:X 项目作为一个煤炭发电项目,初始投资额为 5 亿元。经测算,当采用贴现率为 5%时,该项目净现值为 2.4 亿元,当贴现率为 7%时,该项目净现值为 1.5 亿元;当采用贴现率为 10%时,该项目净现值为-0.5 亿元;当贴现率为 11%时,项目净现值为-1.5 亿元。

(2)基础设施事业部经理:Y 项目为一个地下综合管廊项目。该项目预计投资总额为 20 亿元(在项目开始时一次性投入);运营期结束后,该项目无偿转让给当地政府,净残值为 0。该项目前期市场调研时已支付中介机构咨询费 0.05 亿元。事业部经理经过详细测算,得到项目净现值为 0.04亿元。考虑到前期已经支付的机构咨询费用,因此事业部经理认为应该拒绝该项目投资。

(3)财务部经理:目前,Y 项目已通过环保审核,X 项目由于涉及到火力发电,空气污染问题将困扰公司获得环保审批手续。建议今年两个项目如果实施,可采用定向增发普通股方案。目前公司有意对 12 名发行对象定向发行股票,未来可将这两个项目纳入募集资金使用范围。

(4)财务总监:为进一步强化集团资金集中管理,提高集团资金使用效率,公司计划年内成立财务公司。财务公司成立之后,公司可以借助这个金融平台,一方面支持 2016 年投资计划及公司“十三五”投资战略的实施;另一方面为集团内、外部单位提供结算、融资等服务,为集团培育新的利润增长点。财务公司将采用收支一体化模式运营。

假定不考虑其他因素。

要求:

(1) 在2013年10月召开的2014年度全面预算管理工作启动会议上,部分人员发言要点如下:

总会计师:明年经济形势将更加复杂多变,“稳增长”是国有企业的重要责任。结合集团发展战略,落实董事会对集团公司2014年经营业绩预算的总体要求,即:营业收入增长10%,利润总额增长8%。

A事业部经理:本事业部仅为特殊行业配套生产专用设备X产品。本年度,与主要客户签订了战略合作协议,确定未来三年内定制X声品200台,每台售价800万元。本事业部将进一步加强成本管理工作,力保实现利润总额增长的8%预算目标。

财务部经理:2013年4月10日,公司总部进行了流程再造,各部门的职责划分即及人员配备发生了重大变化:2014年的预算费用项目及金额与往年不具有可比性。因此,总部各部门费用预算不应该继续采用增量预算法,而应采用更为适宜的方法来编制。

采购部经理:若采购业务被批准列入2014年预算,为提高工怍效率,采购业务发生时,无论金额大小,经采购经理签字后即可支付相关款项。

(2) 甲公司2013年预算分析情况如下表(金额单位:亿元):

假定不考虑其他因素

要求:

理由:预算内的费用支出需经相关程序审批后方可支付。或:大额资金支出应实行计提决策或联签制度。

要求:

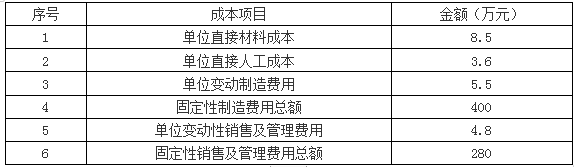

1.按照变动成本法计算单位产品成本及当年实现的利润;

2.按照完全成本法计算单位产品成本及当年实现的利润。

单位产品成本=8.5+3.6+5.5=17.60(万元)

产品销售成本=17.6×50=880(万元)

边际贡献总额=40×50-(880+4.8×50)=880(万元)

利润=880-(400+280)=200(万元)

变动成本法下——贡献式利润表如下:

2.如果采用完全成本法,则B产品的成本和利润总额计算如下:

单位产品成本=8.5+3.6+5.5+(400/100)=21.6(万元)

产品销售成本=21.60×50=1080(万元)

期间成本=4.8×50+280=520(万元)

利润=40×50-1080-520=400(万元)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-02-18

- 2020-05-13

- 2020-04-02

- 2020-05-19

- 2020-04-19

- 2020-04-22

- 2020-04-18

- 2020-01-15

- 2020-05-02

- 2020-02-07

- 2020-08-12

- 2020-05-08

- 2020-04-16

- 2020-02-07

- 2020-04-12

- 2020-03-28

- 2020-02-13

- 2020-05-17

- 2020-01-07

- 2020-08-21

- 2020-05-28

- 2020-07-23

- 2020-02-18

- 2020-04-19

- 2020-07-23

- 2020-07-04

- 2020-04-18

- 2020-01-01

- 2020-04-18

- 2020-01-03