快看!这里有2020年浙江高级会计师考试准考证打印时间哟!

发布时间:2020-04-19

很多小伙伴想了解2020年浙江高级会计师考试准考证打印时间的相关信息,今天51题库考试学习网带大家一起来看一看。

2020年浙江高级会计师考试准考证打印时间你知道吗?2020年浙江高级会计师考试时间为9月6日,高级会计师考试已经进入到了紧张的备考阶段,快来提前了解一下2020年浙江高级会计师考试准考证打印相关信息吧!

浙江高级会计师准考证打印时间;考前10天至财政部规定的截止时间内,报名考生可登录财政部会计资格评价中心网下载打印准考证。

浙江高级会计师考试时间:9月6日8:30~12:00。

浙江高级会计师考试科目:《高级会计实务》。

浙江高级会计师考试题型全部为案例分析题,要求考生在210分钟内完成8道案例分析题目,高级会计师案例分析题共有9道。必做题7题共80分,各题分值10-15分不等,选答题2题均为20分,选答题如果都做的话,计算机会自动识别,取高分者计入总分。计入成绩的总分值为100分。

了解完考试时间,我们再来看看学习方法。在备考时,我们可以通过预习阶段对本课程的理解,在基础阶段应该认真全面掌握考试内容,而学习重点就是结合大纲的内容将教材知识从头到尾细致的学习一遍,这样学习效果会更好。

任何一门课程的学习都需要考生熟悉教材,而高会是开卷考试,更需要熟读教材。根据历年考试情况来看,本科目中概念、模型、原理性的知识较多,所以更需要考生认真研读教材,并在此基础上梳理出知识框架。

此外,考生还可以通过一遍或者若干遍的教材研读,建立起知识框架,掌握本门课程的知识体系,并且在这个过程中,结合预习效果,对于已经掌握的知识进行巩固。对于没有掌握好的细节内容进行深化研究,消化重点难点的知识。对于考生们来说,这是将知识从教材内容转化为自身学识的必经过程。

另外,小伙伴们还需要注意由于高级会计师考试是开卷考试,所以一些内容不需要大家记住,但是必须熟知在教材具体什么位置,便于在有限的考试时间中,及时准确找到答案位置。因此,在基础学习阶段就需要全面熟悉教材,整体复习高会考试所有知识。

以上就是今天51题库考试学习网为大家带来的关于2020年浙江高级会计师考试准考证打印时间的相关讯息,感兴趣的小伙伴后续也可以通过51题库考试学习网关注更多信息。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

为满足股份转让需要,B公司聘请某财务顾问公司对A公司进行整体估值,财务顾问公司首先对A公司进行了2012年至2016年的财务预测,有关于测数据如下:

假定自2017年起,A公司自由现金流量每年以5%的固定比率增长。

A公司估值基准日为2011年12月31日,财务顾问公司根据A公司估值基准日的财务状况,结合资本市场相关参考数据,确定用于A公司估值的加权平均资本成本率为13%。

已知:A公司2012年至2016年自由现金流量现值之和为355640万元:在给定的折现率下,5年期1元复利现值系数为0.54。

要求:

2017 年远望集团营业收入为 433 亿元,同比增长 9.6%;净利润 35037 万元,同比增长 43.8%。在公司收入和利润的增长中,大部分都是对外投资的投资回报,远望集团在十余年间迅速成为横跨多个产业的大型民营控股集团。

要求:

功?为什么?

本例中,远望集团间接持股标的股份,控股设立联合有限公司,除此之外,其投资涉及很多领域,直接、间接控股和参股的公司逾 100 家。表明其采用组合投资,即多种证券组合的最优投资策略,以寻求在风险既定情况下投资收益最高,或者在投资收益既定的情况下风险最小的投资战略。在 2017 年公司收入和利润的增长中,大部分都是对外投资的投资回报。由此可见,远望集团采取的间接投资战略很成功。

(1)全面预算管理

①全面预算编制方式上,2016 年之前,甲公司直接向各预算单位下达年度预算指标并要求严格执行,2016 年,甲公司制定了“三下两上”的新预算政策编制流程,各预算单位主要指标经上下沟通后形成。

②在预算编制方法上吗,2016 年 10 月,甲公司向各预算单位下大了 2017 年度全面预算编制指导意见,要求预算单位以 2016 年度预算为起点,根据市场环境等因素的变化,在2016 年度预算的基础上合理调整形成 2017 年度预算。

③在预算审批程序上,2016 年 12 月,甲公司预算管理委员会办公室编制完成 2017 年度全面预算草案;2017 年 1 月,甲公司董事会对经预算管理委员会审核通过的全面预算草案进行了审议;该草案经董事会审议通过后,预算管理委员会以正式文件形式向各预算单位下达执行。

(2)业绩评价体系

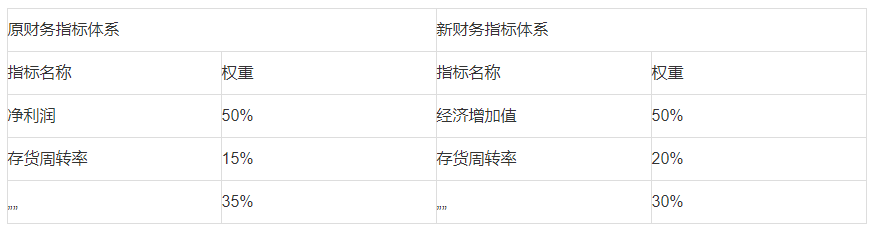

为充分发挥业绩考核的导向作用,甲公司对原来单纯的财务指标考核体系进行了改变,新业绩指标分为财务指标体系和非财务指标体系。其中:财务指标体系包括经济增加值、存货周转率等核心指标;与原来财务指标体系相比,经济增加值替代了净利润指标,并调整了相关指标权重。财务指标调整及权重变化如表 1 所示:

假定不考虑其他因素。

要求:

1.根据资料(1)中的第①项,支出甲公司 2016 年之前以及 2016 年分别采取的预算编制方式。

2.根据资料(1)中的第②项,支出甲公司全面预算编制指导意见所体现的预算编制方法类型,并说明该预算编制方法类型的优缺点。

3.根据资料(1)中的第③项,支出甲公司全面预算草案的审议程序是否恰当,如不恰当,说明理由。

4.根据资料(2)指出新业绩指标体系引入非财务指标的积极作用。

5.根据资料(2),指出核心财务指标调整即权重变化所体现的考核导向。

甲公司 2016 年采取的预算编制方式是混合式预算。

2.体现的是增量预算法的编制方法

增预算法优点:编制简单,省时省力

缺点:预算规模会逐步增大,可能会造成预算松弛及资源浪费。

3.不恰当。

理由:年度全面预算草案经董事会审议通过后,还需要股东大会批准。

4.非财务指标被认为是能反映未来业绩的指标,良好的非财务指标的设计和应用有利于促进企业实现未来的财务成功。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-07-15

- 2020-01-11

- 2020-06-13

- 2020-05-03

- 2020-05-02

- 2020-06-19

- 2020-01-16

- 2020-03-11

- 2020-02-15

- 2020-02-07

- 2020-06-23

- 2020-03-28

- 2020-04-24

- 2020-01-15

- 2020-07-29

- 2020-05-02

- 2020-05-15

- 2020-07-26

- 2020-04-23

- 2020-07-25

- 2020-06-04

- 2020-04-11

- 2020-04-17

- 2020-06-17

- 2020-05-02

- 2021-08-08

- 2020-05-13

- 2020-08-10

- 2020-05-02

- 2020-03-29