2020内蒙古高级会计师准考证打印时间什么时候开始?

发布时间:2020-05-19

最近有很多小伙伴都在咨询内蒙古2020高会准考证打印时间什么时候开始?别着急,接下来51题库考试学习网就带领大家一起来看看。

内蒙古2020年高级会计师准考证打印时间:2020年8月10日前,各地考试管理机构公布本地区中、高级资格考试准考证网上打印起止日期。

高级会计师准考证打印入口

2020年准考证打印入口及网址:全国会计资格评价网(http://kzp.mof.gov.cn/)。

2020内蒙古高级会计师考试时间:高级资格《高级会计实务》科目考试日期为2020年9月6日(星期日),考试时间为8:30—12:00。

2020内蒙古高级会计师考试方式:实行无纸化考试。

提醒:高级会计师实行考评结合,参加高级资格考试并达到国家合格标准的人员,在“全国会计资格评价网”自行下载打印考试合格成绩单,3年内参加高级会计师资格评审有效。

重要提示:

高会为开卷考试,考试面是很广的,大家在最后一定要回归到教材上去,知道知识点在什么地方。大家都反馈高会考得偏,其实,考得不偏,但考得细,注重细节考核,所以大家必须熟悉教材。教材新变化的地方要特别关注,是肯定会考的。

高级会计师解题技巧:

1.掌握做题程序

一是整个卷子的做题顺序。建议大家从自己熟悉的题目做起,不必拘泥于题目顺序,否则容易出现在不会做的题目上耗费了太多时间而会做的题目没有时间解答的情况。

二是对于阅读量较大的题目,可以先看题目要求,再阅读题目内容,带着问题去阅读,将关键性信息标示出来,这样会更利于后续答题。

2. 看清题目要求

答题要求包括两部分:一是试卷中的答题要求;二是每道题的答题要求。

每道题的答题要求应当重点关注:题目的要求包括几项,具体是什么;计算是否要求列示计算过程;逐项解答还是统一解答;判断之后是否要求说明理由等。

3. 条理清晰、语言简练、把握关键词

《高级会计实务》试题全部为主观题,解答前需要梳理好思路,按照题目要求逐题逐条进行解答,最好每条观点前用序号标明顺序或层级关系,避免因考虑不周调整思路而大规模涂改;解答时,应组织好语言,简明扼要地表达清楚自己的观点,关键词一定要突出,让阅卷老师一眼就能看到自己的核心答案。

说明:因考试政策、内容不断变化与调整,51题库考试学习网提供的考试信息仅供参考,如有异议,请考生以权威部门公布的内容为准!

高级会计师准考证打印流程:

1、打开全国会计资格评价网(http://kzp.mof.gov.cn/)

2、下拉寻找“准考证打印”并且点击;

3、进入准考证打印界面,选择“选择高级准考证”并且点击;

4、进入准考证信息查询界面,填写相关准考证信息(红框所标),并且点击进入;

5、进入准考证打印界面后,会自动跳出打印机选择话框,选择所连接的打印机就可打印准考证了。

注意事项:

打印准考证时间截止后不能再打印准考证。打印准考证后,请仔细核对本人身份证号、姓名、性别等信息。同时请认真阅读考生须知和考场规则。

以上就是51题库考试学习网为大家分享的全部内容,希望对大家能有所帮助。如有其它疑问请继续关注51题库考试学习网!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

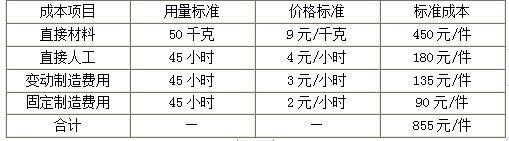

(1)A产品单位标准成本资料。

甲公司A产品预算产量的标准工时为100000小时。

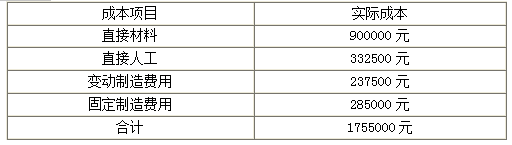

(2)本月A产品的实际产量为2000件,实际耗用材料90000千克,实际人工工时95000小时,实际成本如下所示:

假定不考虑其他因素。

<1>?、根据以上资料,计算2018年10月A产品实际成本与标准成本的成本差异总额。

<2>?、根据以上资料,计算直接材料价格差异和用量差异。

<3>?、根据以上资料,计算直接人工效率差异和工资率差异,并指出承担差异责任的对应部门。

<4>?、根据以上资料,计算变动制造费用耗费差异和效率差异。

2.直接材料价格差异=(900000/90000-9)×90000=90000(元)(1分)

直接材料用量差异=(90000-50×2000)×9=-90000(元)(1分)

3.直接人工工资率差异=(332500/95000-4)×95000=-47500(元)(1分)

直接人工效率差异=(95000-45×2000)×4=20000(元)(1分)

直接人工效率差异主要是生产部门的责任,直接人工工资率差异主要是劳动人事部门的责任。(2.5分)

4.变动制造费用耗费差异=(237500/95000-3)×95000=-47500(元)(1分)

变动制造费用效率差异=(95000-45×2000)×3=15000(元)(1分)

要求:根据上述资料,指出甲公司2014年总部各部门预算应采用的预算编制方法,并简要说明理由。

理由: 2014年的预算费用项目及金额与往年不具有可比性。

假定不考虑其他因素。

<1>?、指出甲公司进行私募股权投资的优点和局限性。

<2>?、判断甲公司进行私募股权投资的类别,并分析投资对象是否存在不当之处,并说明理由。

<3>?、简述私募股权投资的一般程序。

局限性在于缺乏监管、透明度差、流动性弱和估值难度大。(2分)

2.甲公司进行私募股权投资的类别包括创业投资(或风险投资)和夹层基金。(2分)

甲公司计划投资的对象存在不当之处。(1分)

理由:私募股权投资是指采用私募方式募集资金,对非上市公司进行的股权和准股权投资。甲公司计划的投资对象为上市公司和非上市公司,存在不当之处。(1.5分)

3.私募股权投资的一般程序包括:(1)投资立项;(2)投资决策;(3)投资实施。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-06-04

- 2020-04-19

- 2020-04-16

- 2020-01-05

- 2020-01-12

- 2020-05-13

- 2020-05-29

- 2020-04-08

- 2020-04-22

- 2020-05-14

- 2020-04-22

- 2020-06-04

- 2020-05-15

- 2020-05-20

- 2020-02-19

- 2020-07-03

- 2020-04-23

- 2020-08-20

- 2020-05-02

- 2020-03-28

- 2020-07-29

- 2020-08-22

- 2020-04-10

- 2020-07-21

- 2019-12-29

- 2020-04-18

- 2020-07-09

- 2020-04-12

- 2020-05-19

- 2020-03-27