你是真的清楚2020年湖北高级会计准考证打印时间吗?

发布时间:2020-05-29

很多小伙伴想了解2020年湖北高级会计准考证打印时间的相关信息,今天51题库考试学习网带大家一起来看一看。

你清楚2020年湖北高级会计准考证打印时间吗?我们都知道高级会计师准考证打印要求,必须A4纸打印,且没有纸质准考证无法进入考场!关于2020年高级会计师准考证打印相关信息,我们可以提前了解一下。

湖北2020年高级会计师准考证打印时间:准考证打印请于2020年8月23日至9月1日期间每日8:00至20:00,登录财政部“全国会计资格评价网”,自行打印准考证,准考证应采用激光打印机打印,照片、姓名、准考证号、身份证号等要素须清晰无误。

2020年湖北高级会计师考试时间:高级资格《高级会计实务》科目考试时间为9月6日8:30-12:00。

了解完考试时间,我们再来看看学习方法。在备考时,我们可以通过预习阶段对本课程的理解,在基础阶段应该认真全面掌握考试内容,而学习重点就是结合大纲的内容将教材知识从头到尾细致的学习一遍,这样学习效果会更好。

任何一门课程的学习都需要考生熟悉教材,而高会是开卷考试,更需要熟读教材。根据历年考试情况来看,本科目中概念、模型、原理性的知识较多,所以更需要考生认真研读教材,并在此基础上梳理出知识框架。

此外,考生还可以通过一遍或者若干遍的教材研读,建立起知识框架,掌握本门课程的知识体系,并且在这个过程中,结合预习效果,对于已经掌握的知识进行巩固。对于没有掌握好的细节内容进行深化研究,消化重点难点的知识。对于考生们来说,这是将知识从教材内容转化为自身学识的必经过程。

另外,小伙伴们还需要注意由于高级会计师考试是开卷考试,所以一些内容不需要大家记住,但是必须熟知在教材具体什么位置,便于在有限的考试时间中,及时准确找到答案位置。因此,在基础学习阶段就需要全面熟悉教材,整体复习高会考试所有知识。

考试从来都不是一蹴而就的事情,它需要我们认真对待、积累点滴。压力之下,每个人难免都会有紧张焦虑的时候,这个时候一定要学会放松情绪,只有这样,才能提高效率,最终到达圆满的终点。

以上就是今天51题库考试学习网为大家带来的关于2020年湖北高级会计准考证打印时间的相关讯息,感兴趣的小伙伴后续也可以通过51题库考试学习网关注更多信息。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

资料一:乙公司生产线的购置有两个方案可供选择:

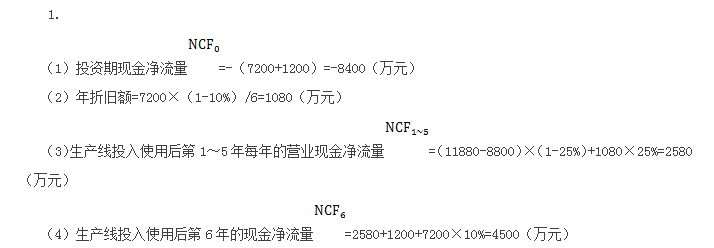

A方案:生产线的购买成本为7200万元,预计使用6年,采用直线法计提折旧,预计净残值率为10%,生产线投产时需要投入营运资金1200万元,以满足日常经营活动需要,生产线运营期满时垫支的营运资金全部收回,生产线投入使用后,预计每年新增销售收入11880万元,每年新增付现成本8800万元,假定生产线购入后可立即投入使用。

B方案:生产线的购买成本为7200万元,预计使用8年,当设定贴现率为12%时净现值为3228.94万元。

资料二:乙公司适用的企业所得税税率为25%,不考虑其他相关税金,公司要求的最低投资报酬率为12%,部分时间价值系数如下表所示:

资料三:乙公司目前资本结构(按市场价值计算)为:总资本40000万元,其中债务资本16000万元(市场价值等于其账面价值,平均年利率为8%),普通股股本24000万元(市价6元/股,4000万股),公司今年的每股股利(D0)为0.3元,预计股利年增长率为10%,且未来股利政策保持不变。

资料四:乙公司投资所需资金7200万元需要从外部筹措,有两种方案可供选择:方案一为全部增发普通股,增发价格为6元/股。方案二为全部发行债券,债券年利率为10%,按年支付利息,到期一次性归还本金。假设不考虑筹资过程中发生的筹资费用。乙公司预期的年息税前利润为4500万元。

假定不考虑其他因素。

要求:

1.根据资料一和资料二,计算A方案的下列指标:

(1)投资期现金净流量;(2)年折旧额;(3)生产线投入使用后第1-5年每年的营业现金净流量;(4)生产线投入使用后第6年的现金净流量;(5)净现值。

2.按照等额年金法,计算A、B方案净现值的等额年金,据以判断乙公司应选择哪个方案,并说明理由。

3.根据资料二,资料三和资料四:

(1)计算方案一和方案二的每股收益无差别点的息税前利润;(2)计算每股收益无差别点的每股收益;(3)运用EBIT-EPS无差别点分析法判断乙公司应选择哪一种筹资方案,并说明理由。

4.假定乙公司按方案二进行筹资,根据资料二、资料三和资料四计算:

(1)乙公司普通股的资本成本;

(2)筹资后乙公司的加权平均资本成本。

(5)净现值=-8400+2580×(P/A,12%,5)+4500×(P/F,12%,6)=-8400+2580×3.6048+4500×0.5066=3180.08(万元)

2.A方案净现值的等额年金=3180.08/(P/A,12%,6)=3180.08/4.1114=773.48(万元)

B方案净现值的等额年金=3228.94/(P/A,12%,8)=3228.94/4.9676=650(万元)

由于A方案净现值的等额年金大于B方案净现值的等额年金,因此乙公司应选择A方案。

3.

(1)(EBIT-16000×8%)×(1-25%)/(4000+7200/6)=(EBIT-16000×8%-7200×10%)×(1-25%)/4000

EBIT=(5200×2000-4000×1280)/(5200-4000)=4400(万元)

(2)每股收益无差别点的每股收益=(4400-16000×8%)×(1-25%)/(4000+7200/6)=0.45(元)

(3)该公司预期息税前利润4500万元大于每股收益无差别点的息税前利润4400万元,所以应该选择财务杠杆较大的方案二,即全部发行债券。

4.

(1)乙公司普通股的资本成本(股利增长模型)=0.3×(1+10%)/6+10%=15.5%

(2)筹资后乙公司的加权平均资本成本=15.5%×24000/(40000+7200)+8%×(1-25%)×16000/(40000+7200)+10%×(1-25%)×7200/(40000+7200)=11.06%。

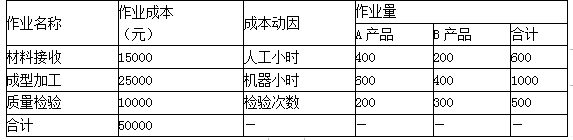

甲公司生产A、B两种产品,产量分别为100件和50件,A、B两种产品制造费用的作业成本资料如表:

要求:根据上述资料,分别计算A、B两种产品应该分摊的单位作业成本。

B产品的作业成本=200×(15000/600)+400×(25000/1000)+300×(10000/500)=21000(元)

A产品单位作业成本=29000÷100=290(元)

B产品单位作业成本=21000÷50=420(元)

(1)并购对象选择。甲公司认为,通过并购整合全球优质产业资源,发挥协同效应,是加速实现公司占据行业全球引领地位的重要举措;被并购企业应具备以下基本条件:①应为集成电路设计商,位于产业链上游,且在业内积累了丰富而深厚的行业经验,拥有较强影响力和行业竞争力;②拥有优秀的研发团队和领先的关键技术;③具有强大的市场营销网络。经论证,初步选定海外乙公司做为并购目标。

(2)并购价值评估。甲公司经综合分析认为,企业价值/息税前利润(EV/EBIT)和市价/账面净资产(P/BV)是适合乙公司的估值指标。甲公司在计算乙公司加权平均评估价值时,赋予EV/EBIT的权重为60%,P/BV的权重为40%。

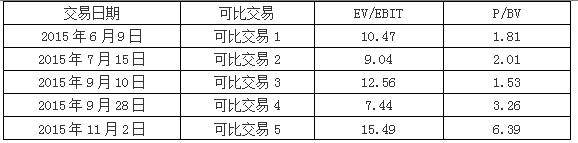

可比交易的EV/EBIT和P/BV相关数据如下表所示:

(3)并购对价。根据尽职调查,乙公司2015年实现息税前利润(EBIT)5.5亿元,2015年末账面净资产(BV)21亿元。经多轮谈判,甲、乙公司最终确定并购对价为60亿元。

(4)并购融资。2015年末,甲公司资产负债率为80%。甲公司与N银行存续贷款合约的补充条款约定,如果甲公司资产负债率超过80%,N银行将大幅调高贷款利率。贷款利率如提高,甲公司债务融资成本将高于权益融资成本。

甲、乙公司协商确定,本次交易为现金收购。甲公司自有资金不足以全额支付并购对价,其中并购对价的40%需要外部融资。甲公司综合分析后认为,有两种外部融资方式可供选择:一是从N银行获得贷款;二是通过权益融资的方式,吸收境内外投资者的资金。

假定不考虑其他因素。

要求:

1.根据资料(1),从经营协同效应的角度,指出甲公司并购乙公司的并购动机。

2.根据资料(2)和(3),运用可比交易分析法,计算如下指标:①可比交易的EV/EBIT平均值和P/BV平均值;②乙公司加权平均评估价值。

3.根据资料(2)和(3),运用可比交易分析法,从甲公司的角度,判断并购对价是否合理,并说明理由。

4.根据资料(4),指出甲公司宜采用哪种融资方式,并说明理由。

2.

①EV/EBIT的平均值=(10.47+9.04+12.56+7.44+15.49)/5=11(倍)

P/BV的平均值=(1.81+2.01+1.53+3.26+6.39)/5=3(倍)

②按可比交易EV/EBIT平均值计算,乙公司评估价值=5.5×11=60.5(亿元)

按可比交易P/BV平均值计算,乙公司评估价值=21×3=63(亿元)

乙公司加权平均评估价值=60.5×60%+63×40%=36.3+25.2=61.5(亿元)

或:乙公司加权平均评估价值=5.5×11×60%+21×3×40%=61.5(亿元)

3.对甲公司而言,并购对价合理。

理由:乙公司的并购对价为60亿元,低于乙公司评估价值61.5亿元。

4.融资方式:权益融资

理由:权益融资资本成本相对更低;从N银行贷款将会进一步提高甲公司资产负债率,从而加大财务风险。

(1)并购对象的选择。大宗煤炭现货交易的价值链流程为:上游煤炭生产商将货物卖给煤炭中间交易商,煤炭中间交易商再将货物卖给下游发电厂等需求客户,中间服务商为上游煤炭生产商、中间交易商和下游需求客户提供相关服务(比如,融资服务、仓储物流服务、交易平台和大数据分析服务等)。甲公司作为该价值链流程中的中间服务商,仅提供交易平台和大数据分析服务。为拓展服务链条,扩大业务规模、提高盈利水平,甲公司基于公司商业模式、战略成本管理及企业间价值链分析,拟收购仓储物流商 F 公司。

(2)并购对价的确定。甲公司对 F 公司的尽职调查显示:F 公司近年来盈利能力连续下滑,预计 2015 年可实现净利润为 11500 万元(含预计可获得的一次性政府补贴 1500 万元):可比企业预计市盈率为 20 倍。双方初步确定并购交易对价为 22 亿元。

(3)并购贷款的安排,为解决并购资金需求,甲公司拟向银行提出并购贷款申请。该并购贷款方案要点如下:①向 M 银行申请并购贷款 12 亿元;②并购贷款期限为 5 年,③甲公司办公大楼为并购贷款提供足额有效的担保。

(4)并购后的整合。一旦并购业务完成,甲公司将积极筹划并购完成后的整合工作,尤其是财务整合。

假定不考虑其他因素。

要求:

理由:申请银行并购贷款金额 12 亿元,大于并购交易对价 22 亿元的 50%。(1 分)

或:理由:申请银行并购贷款金额 12 亿元大于并购贷款最高额度 11 亿元(1 分)

或:理由,拟并购贷款点交易对价百分比,54.55%>50%(1 分)

要点②正确。(0.5 分);要点③正确。(0.5 分)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-04

- 2020-12-26

- 2020-04-17

- 2020-05-01

- 2020-06-10

- 2020-04-09

- 2020-03-22

- 2020-05-14

- 2020-04-11

- 2020-01-10

- 2020-04-30

- 2020-03-27

- 2020-02-23

- 2020-06-10

- 2019-12-27

- 2020-02-19

- 2020-01-10

- 2020-06-05

- 2020-08-08

- 2020-08-06

- 2020-06-14

- 2020-04-12

- 2020-04-22

- 2020-04-17

- 2019-01-05

- 2020-04-21

- 2020-04-07

- 2020-06-12

- 2020-04-09

- 2020-07-30