云南2020年高级会计师准考证打印时间,你清楚吗?

发布时间:2020-05-14

请注意!请注意!你了解云南2020高会准考证打印时间吗?我们都知道高级会计师准考证打印要求,必须A纸打印,且没有纸质准考证无法进入考场!关于2020年高级会计师准考证打印相关信息,现在跟着51题库考试学习网提前了解一下。

云南2020年高会准考证打印时间:2020年8月25日至9月7日,报考人员可自行登录报名网站打印准考证。

云南2020年高会考试时间:《高级会计实务》考试日期为2020年9月6日,08:30—12:00。

云南2020年高会考试方式:采用无纸化方式。

拿下高会证书可以改善待遇有人说财务经理就一个,那都得人精才能当得了,光会业务做不了。没关系,你要是考高会后会改善待遇。这个简单来说,如果上面的财务总监是为了位子,那么现在这个待遇就是为了票子。高级会计师可能有人了解,有人不了解,简单跟大家说一下,你有会计师,称不上专家,但是一旦有了高级会计师证书以后,你就名正言顺的是专家了,这尤其在行政事业单位,特别明显。高级会计师相当于高校里的副教授,在企业里面有高级会计师证书,你要么当高管,要么你就有拿高薪的资格,所以说这跟待遇有关的。

现在我们一起来看看2020年高级会计师报名条件:

(一)基本条件

报名参加高级资格考试的人员,应具备下列基本条件:

1.遵守《中华人民共和国会计法》和国家统一的会计制度等法律法规。

2.具备良好的职业道德,无严重违反财经纪律的行为。

3.热爱会计工作,具备相应的会计专业知识和业务技能。

(二)具体条件

报名参加高级资格考试的人员,除具备基本条件外,还应具备下列条件之一:

1.具备大学专科学历,取得会计师职称后,从事与会计师职责相关工作满10年。

2.具备硕士学位、或第二学士学位、或研究生班毕业、或大学本科学历或学士学位,取得会计师职称后,从事与会计师职责相关工作满5年。

3.具备博士学历,取得会计师职称后,从事与会计师职责相关工作满2年。

说明:因考试政策、内容不断变化与调整,51题库考试学习网提供的考试信息仅供参考,如有异议,请考生以权威部门公布的内容为准!高级会计师实行考评结合,考试通过后,接下来就是评审工作,以免考试通过了,评审却来不及准备!所以报考2020年高级会计师考试的同学一定要提前准备论文,提前准备资格申报评审工作,及时完成论文的编写及发表。

好啦!以上就是51题库考试学习网为你分享的全部内容,小伙伴们,现在你们清楚准考证的打印时间了吧?一定要记住准考证的打印时间哦!千万别错过了哟!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

2010 年,甲集团公司加大了对全集团资产和业务整合力度,确定了“做强做大主业,提高国有资产证券化率,实现主业整体上市”的发展战略。2010 年,甲集团公司进行了如下资本运作:

(1)2010 年 2 月 1 日,甲集团公司以银行存款 0.4 亿元从 A 上市公司原股东处购入 A 上市公司 20%的有表决权股份。该日,A 上市公司可辨认净资产的公允值为 1.8 亿元。A 上市公司是一家从事电力生产和供应的企业,与甲集团公司的丙分公司在业务和地域上具有很强的相似性和互补性。

2010 年 11 月 1 日,甲集团公司以银行存款 1 亿元从 A 上市公司原股东处再次购入 A 上市公司 40%的有表决权股份,另发生审计、法律服务、咨询等费用 0.15 亿元。至此,甲集团公司持有 A 上市公司 60%的有表决权股份,控制了 A 上市公司。该日,甲集团公司之前持有的 A 上市公司 20%的有表决权股份的公允价值为 0.5 亿元,A 上市公司可辨认净资产的公允价值为 2 亿元。

甲集团公司从 2010 年 11 月 1 日起,对 A 上市公司实行了统一监督、控制、激励和约束,努力使 A 上市公司成为集团内部一支运作协调、利益攸关的重要力量,进一步夯实了甲集团公司在我国电力生产和供应行业中的重要地位。

(2)2010 年 12 月 1 日,甲集团公司通过司法拍卖拍得 B 上市公司 3 亿股股权,占 B 上市公司有表决权股份的 51%,支付银行存款 1.5 亿元。该日,B 上市公司货币资金为 1.2 亿元,股东权益为 1.2 亿元。

甲集团公司 2010 年控制 B 上市公司的目的是,计划在 2011 年 3 月 1 日向 B 上市公司注入乙分公司的全部资产,从而实现甲集团公司的化肥生产和销售业务整体上市,进一步盘活国有资产存量。

(3)2010 年 12 月 31 日,甲集团公司为了做强做大主业,逐步退出国际旅游市场,以 0.3

亿元的价格出售了所持有丁公司 20%的有表决权股份,但仍对丁公司具有控制权。该日,丁公司净资产的账面价值为 0.6 亿元。

假定不考虑其他因素。

要求:

或:甲集团公司和 A 上市公司在合并前没有受同一方或相同多方的控制。(1 分)

甲集团公司并购 A 上市公司的购买日为 2010 年 11 月 1 日。(1 分)

甲集团公司拍卖拍得 B 上市公司股权不属于企业合并。(2 分)

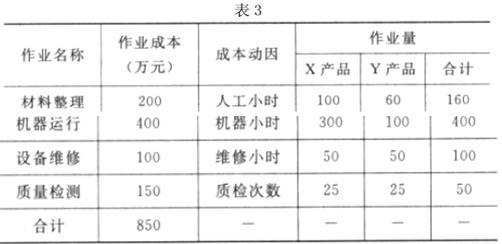

(1)随着业务发展和生产过程的复杂化。甲公司制造费用占生产成本的比重越来越大。且制造费用的发生与传统成本法采用单一分摊标准的相关性越来越小。甲公司自 2012 年以来采用作业成本法进行核算与管理。

2016 年 6 月,X、Y 两种产品的产量分别为 500 台和 250 台。单位直接成本分别为 0.4 万元和0.6 万元,此外,X、Y 两种产品制造费用的作业成本资料如表 3 所示:

(2)通过作业成本法的运用,甲公司的成本核算精度大大提高,为此,甲公司决定通过作业成本法与目标成本法相结合的方式进行成本管理。通过市场调研,甲公司在综合考虑多种因素后,确定 X、Y 两种产品的竞争性市场单价分别为 1.85 万元和 1.92 万元;单位产品必要利润分别为0.20 万元和 0.25 万元。

假定不考虑其他因素

要求:

本法及传统成本法下制造费用分摊标准的区别。

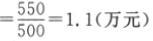

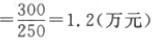

Y 产品的单位制造费用

或:X 产品的单位制造费用

Y 产品的单位制造费用

产品的单位制造费用

Y 产品的单位制造费用

区别:作业成本法下,制造费用根据多种作业动因进行分配:传统成本法下,制造费用主要采用单一分摊标准进行分配。

要求:

=60*(PA,10%,4)+100*(PA,10%,5)*(PF,10%,4)+200*(PF,10%,10)-500

= 120*3.1699+200*3.7908*0.6830+400*0.3855-950

= 92.41(万元)

项目净现值大于 0,因此项目是可行的,值得投资。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-08-20

- 2021-04-24

- 2020-07-23

- 2020-08-20

- 2020-03-27

- 2020-05-15

- 2020-05-19

- 2020-05-07

- 2020-04-18

- 2020-07-24

- 2020-04-10

- 2020-07-29

- 2020-01-08

- 2019-12-31

- 2020-06-14

- 2020-05-30

- 2020-05-13

- 2020-07-01

- 2020-03-28

- 2020-04-08

- 2020-07-17

- 2019-01-05

- 2020-04-30

- 2020-07-16

- 2020-08-21

- 2020-05-15

- 2019-12-27

- 2020-07-29

- 2020-07-04

- 2020-05-17