来一起看看湖北2020高级会计师准考证打印时间吧

发布时间:2020-04-02

湖北的朋友,还没有搞清楚准考证打印时间的考生,可以来和51题库考试学习网一起看看下面的内容,看完之后你就明白了。

2020高级会计师考试准考证打印时间

2020年8月24日至9月4日,报考人员登陆“全国会计资格评价网”打印准考证。

各地考试管理机构应分别于上述日期同时完成以下工作:将考试值班电话向社会公布,并将考试值班电话、值班人员情况报省会计考办;做好对监考人员、考试工作人员培训等各项考前准备工作;做好防范和打击作弊活动的各项准备工作。

2020年高级会计师考试时间:

高级资格。《高级会计实务》科目考试日期为2020年9月6日(星期日),考试时间为8:30-12:00。

2020年高级会计师考试科目:

高级资格考试科目包括《高级会计实务》。

人力资源和社会保障部、财政部共同负责高级会计师资格考评结合工作的组织和领导。

高级会计师资格考评结合工作中的考试(以下简称高级会计师资格考试)由国家统一组织。财政部、人力资源和社会保障部全国会计专业技术资格考试领导小组办公室(以下简称“全国会计考办”)负责确定考度科目、制定考试大纲和确定合格标准,对阅卷工作进行指导、监督和检查。财政部负责组织专家命题,人力资源和社会保障部负责组织专家审定试题。

各地区的高级会计师资格考试考务工作,由当地人事、财政部门协商制定组织实施办法。党中央、国务院所属单位和中央管理企业(以下简称“中央单位”)的会计人员,按照属地化原则报名参加高级会计师资格考试。

申请参加高级会计师资格评审的人员,须持有高级会计师资格考试成绩合格证或本地区、本部门当年参评使用标准的成绩证明。各地区的评审工作仍按现行办法,由各省(自治区、直辖市)和新疆生产建设兵团组织进行。中央单位的评审工作,由在人力资源和社会保障部(或原人事部)备案、具有高级会计师职务任职资格评审权的部门组织进行;没有高级会计师职务任职资格评审权的中央单位,可按规定委托在人力资源和社会保障部(或原人事部)备案、具有高级会计师职务任职资格评审权的其他中央单位或所在地省级高级会计师职务任职资格评审委员会进行。

以上就是关于考试的全部内容了,想要了解更多关于考试的信息吗,大家可以持续关注51题库考试学习网哦,51题库考试学习网每天都在努力为大家更新和考试相关的内容。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

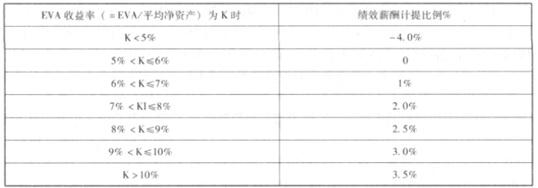

绩效年薪= EVA×分档计提比例

资料 2.大华公司 2016 年度相关数据(万元)

第一类,来自于资产负债表审计结论的相关数据:

年初:流动资产 13000 万元、非流动资产 700 万元、流动负债 5000 万元、非流动负债 2000万元、实收资本 12000 万元、其他权益 1000 万元。

年终:流动资产 15000 万元、非流动资产 7000 万元、流动负债 6000 万元、非流动负债 2000万元、实收资本 12000 万元、其他权益 2000 万元。

其他相关项目包括:无息流动负债(包括应付票据、应付账款、预收款项、应交税费、应付利息、其他应付款、其他流动负债)年初 4000 万元、年终 4000 万元。

符合主业规定的在建工程年初 200 万元、年终 200 万元。

第二类,来自于利润表审计结论的相关数据,净利润 4000 万元,同时,已经按照正常会计处理的全年利息支出 200 万元、研发支出总额 1200 万元、获得地方政府补助 160 万元、二级市场短期炒股收入 3000 万元、与主业发展无关的资产置换收益 4040 万元。

要求:

依据现行国资委 EVA 考核框架,计算大华公司经营层应该得到的 2016 年度绩效年薪(本案例主要考察确认思路,公式最重要,数据到万元为止)。

=142613500*100%=10.56%

所以:绩效年薪=经济增加值*分档计提比例=1426*3.5%=49.91

问:判断上述事项处理是否正确,如不正确,说明理由。

理由:不符合关于进行竞争性谈判的供应商数量的特殊规定,应随机抽取不少于3家供应商参与竞争性谈判。

(1)市场开发部经理:自 2015 年以来,市场开发部持续收集 Q 国政治、经济、市场、财税、法律等信息。2017 年 1 月,在获取 R 项目招标文件后,市场开发部组织技术、报价、财务、法律等方面专家开展了现场调查,并结合之前已收集的相关信息,编制了 R 项目尽职调查报告,对项目可能涉及的风险进行了识别。建议公司尽力满足项目业主对风险管理的要求,抓住机遇,提升公司海外 EPC 业绩,获取更高回报。

(2)投标报价部经理:2017 年 2 月,投标报价部组织设计、采购、施工等部门对 R 项目风险进行了细化识别,共识别主要风险 64 项;同时,针对每项主要风险,制定了风险管理策略和应对措施,以及责任落实到人的具体实施方案。预计实施应对措施后,还存在 32 项剩余的风险。投标报价部以基准成本 17.8 亿美元为基础,就剩余的 32 项风险对项目费用目标的影响进行了量化评估;运用量化分析模型,测算出风险储备金 0.43 亿美元。建议在报价估算的基础上追加报价 0.43亿美元。

(3)项目管理部经理:项目管理部将发挥公司合同工期管理的优势,运用风险评估定量技术,进行项目进度风险量化管理,力争项目按期完工。具体运用时,将各种不确定性换算为影响 R 项目进度目标的潜在因素,再运用风险模型模拟测算,进行敏感性排序,计算不同置信度下项目完工日期。

(4)风险管理部经理:风险管理部依据公司风险管理的要求,已组织相关部门专门编制了 R

项目风险管理流程。如果项目中标,建议各责任主体严格执行该专门流程,降低经营意外和损失;风险管理部将动态评估监控流程的执行情况。此外,为满足招标要求,风险管理部计划开发 R 项目风险管理信息系统。

假定不考虑其他因素。

要求:

风险类别:机会风险。

管理建议:机会风险应尽量通过量化或半量化的手段评估,可通过对企业财务、基础结构、声誉、市场地位各项影响因素的分别评估,获得企业风险敞口的数值,从而确定是否接受该业务。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-03-28

- 2020-04-22

- 2020-08-12

- 2020-07-25

- 2020-04-23

- 2020-08-20

- 2020-02-29

- 2020-05-13

- 2020-03-21

- 2020-04-18

- 2020-04-05

- 2020-02-14

- 2020-04-18

- 2020-04-28

- 2020-07-18

- 2020-08-21

- 2020-07-12

- 2020-05-12

- 2020-07-15

- 2020-04-23

- 2020-07-09

- 2020-01-11

- 2020-04-17

- 2020-08-20

- 2019-07-10

- 2020-08-20

- 2020-06-05

- 2020-05-30

- 2020-02-14

- 2020-02-18