黑龙江2020年高级会计师准考证打印时间什么时候公布?

发布时间:2020-06-25

还有不足一百天高级会计职称就要考试了,你知道2020年黑龙江高会准考证打印时间吗?准备参加2020年高级会计师考试的小伙伴,提前了解一下2020年高级会计师考试准考证打印相关信息吧!

2020年黑龙江高会准考证打印时间:8月10日前,公布中、高级资格考试准考证网上打印起止时间。

2020年黑龙江高级会计考试时间:高级资格《高级会计实务》科目考试日期为2020年9月6日(星期日),考试时间为8:30—12:00。

2020年黑龙江高级会计考试方式:无纸化考试方式。

在考场上最怕什么呢?

面对无纸化考试,在考场上最怕的是打草稿不方便、计算器用不习惯、答题流程不清楚、机考环境不适应、打字速度太慢、时间掌握不好!

如何克服这些困难呢?

①模拟真实、考场环境:根据官方网站提供的机考操作流程,全面模拟机考考试环境,给考生最贴近真实考试的体验。

②智能题库、随机组卷:无纸化系统提供海量试题随机抽题组卷,全面仿真考试环境。

③紧扣大纲、考点全覆盖:全真模拟试题,紧扣教学大纲和考试要求,全面覆盖各类考点,强力武装进考场。

④专家答疑、攻克重难点:网校答疑专家团队,将挖掘学员疑问产生的根源,24h内解答学员问题并提供学习建议。

⑤重复练习、查缺补漏:系统生成做题记录,学员可对相应题目进行重做,通过反复演练,可以进一步加强做题技巧。

⑥自主判分、掌握命题规律:答题结束后,考生可查看答案解析,通过比对答案解析针对案例分析题自行评分。

高级会计师实行考评结合,考试通过后,接下来就是评审工作,以免考试通过了,评审却来不及准备!所以报考2020年高级会计师考试的同学一定要提前准备论文,及时完成论文的编写及发表。

因考试政策、内容不断变化与调整,51题库考试学习网提供的考试信息仅供参考,如有异议,请考生以权威部门公布的内容为准!

看到这里不知道各位小伙伴是否有所收获呢?如果还有其他疑问,欢迎到51题库考试学习网或其他相关网站咨询。愿各位考试顺利,马到功成。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

(1)A 公司 2×10 年 12 月 31 日存货中包含专为生产 H218 手机而持有的配件 10 000 套,每套成本为 1 600 元。预计将每套配件组装成一部 H218 手机还需发生加工成本 160 元。H218 手机是 A公司新开发的一款手机,于 2×10 年 8 月推出市场,最初定价为每部 2 300 元。

根据市场反馈的信息,由于 A 公司的竞争对手推出与 H218 手机性能类似的其他新款手机,致使 A 公司 H218 手机的市场价格下降,A 公司所持有的 H218 手机配件的市场价格亦随之下降。至2×10 年 12 月 31 日,H218 手机的市场价格下降为每部 1 900 元,H218 手机配件的市场价格下降为每套 1 500 元。每部 H218 手机预计的销售费用及相关税费为其单位售价的 10%。

财务部认为,2×10 年 12 月 31 日 H218 手机配件每套的成本高于其市场价格,应当确认减值损失,为此,以该配件在 2×10 年 12 月 31 日每套 1 500 元的市场价格为计算基础,对 H218 手机配件计提了存货跌价准备 100 万元。

(2)A 公司 2×10 年 12 月 31 日固定资产中包含了一条 W 型通信设备生产线。该生产线系 2×07年 12 月 31 日建成投产,账面原值为 21 600 万元。A 公司对该生产线采用直线法计提折旧,预计使用寿命为 7 年,预计净残值为 600 万元。税法规定,对该生产线采用直线法计提折旧,折旧年限为 5 年,该生产线预计净残值为 0。

2×09 年,由于行业竞争对手推出了性价比更高的通信设备产品,对 A 公司产生不利影响,使 W 型通信设备生产线产生的未来现金流量大幅度减少。2×09 年 12 月 31 日,该生产线账面价值为 15 600 万元,可收回金额为 13 600 万元,A 公司据此对该生产线计提固定资产减值准备 2 000万元。

2×10 年,由于市场形势好转,A 公司 W 型通信设备生产线经济绩效有所提高。2×10 年 12月 31 日,该生产线账面价值为 11 000 万元,可收回金额为 11 800 万元,两者的差额为 800 万元。

财务部认为,既然导致 W 型通信设备生产线发生减值损失的因素在 2×10 年末已经消失,以前减记的金额应在原已计提的固定资产减值准备 2 000 万元的范围内转回,为此,转回了原计提的该生产线固定资产减值准备 800 万元。

假定 A 公司将 W 型通信设备生产线作为单项固定资产进行核算和管理。

要求:

对于该差异,应确认为递延所得税负债,该差异导致 A 公司 2×08 年所得税费用增加。

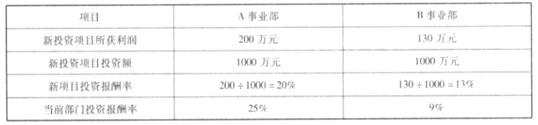

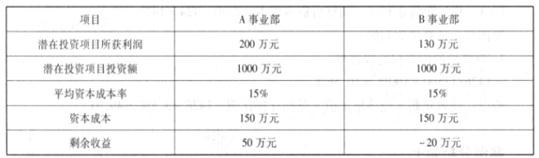

A、B 事业部拟投资项目的财务数据

要求:

A 事业部投资项目剩余收益=200-1000*15%=50(万元)

B 事业部投资项目剩余收益=130-1000*15%=-20(万元)

A、B 事业部剩余收益计算

本案例中,投资项目使得 A 事业部剩余收益增加 50 万元,B 事业部剩余收益减少 20 万元。所以若采用剩余收益进行业绩评价,A 事业部会选择投资该项目,B 事业部则会选择放弃该项目。

同理,在资产处置时,A 事业部不会处置资产而 B 事业部会处置资产。通过采用剩余收益进行投资决策,避免了投资中心经理的次优化决策,有利于提高公司的价值

(1)2×07 年 7 月,A 公司接到当地法院通知,B 公司已向法院提起诉讼,状告 A 公司未征得 B公司同意在其新型设备制造技术上使用了 B 公司已申请注册的专利技术,要求法院判定 A 公司向其支付专利技术使用费 350 万元。A 公司认为其研制的新型设备并未侵犯 B 公司的专利权,B 公司诉讼事由缺乏证据支持,其动机是为了应对 A 公司新型设备的畅销所造成的市场竞争压力。A 公司遂于 2×07 年 10 月向法院反诉 B 公司损害其名誉,要求法院判定 B 公司向其公开道歉并赔偿损失 200 万元。截 2×07 年 12 月 31 日,法院尚未对上述案件做出判决。

A 公司的法律顾问认为,A 公司在该起反诉案件中很可能获胜;如果胜诉,预计可获得的赔款在 100 万元至 150 万元之间。

A 公司就上述事项在 2×07 年 12 月 31 日确认一项资产 125 万元,但未在附注中进行披露。A公司财务部经理对此解释为:在该起反诉案件中预计可获得的赔款很可能流入本公司,且金额能够可靠计量,应当确认为一项资产。

(2)2×07 年 6 月 1 日,A 公司与 C 公司签订设计合同。合同约定:A 公司为 C 公司设计甲、乙两种型号的设备,合同总价款为 5 000 万元;设计项目于 2×08 年 4 月 1 日前完成,项目完成后由 C 公司进行验收;C 公司自合同签订之日起 5 日内支付合同总价款的 40%,余款在该设计项目完成并经 C 公司验收合格后的次日付清。

2×07 年 6 月 4 日,A 公司收到 C 公司支付的合同总价款的 40%。

至 2×07 年 12 月 31 日,A 公司整个项目设计完工进度为 70%,实际发生设计费用 2 500 万元,预计完成整个设计项目还需发生设计费用 700 万元。

A 公司就上述事项在 2×07 年确认劳务收 5 000 万元并结转劳务成本 2 500 万元。A 公司财务部经理对此解释为:该项设计合同总价款的剩余部分基本确定能够收到,该项劳务收入应认定为已实现,应按合同总价款确认收入,并将已发生成本结转为当期费用。

(3)2×07 年 12 月 1 日,A 公司与 D 公司签订销售合同。合同规定:A 公司向 D 公司销售一台大型设备并负责进行安装调试,该设备总价款为 900 万元(含安装费,该安装费与设备售价不可区分);D 公司自合同签订之日起 3 日内预付设备总价款的 20%,余款在设备安装调试完成并经 D 公司验收合格后付清。该设备的实际成本为 750 万元。

2×07 年 12 月 3 日,A 公司收到 D 公司支付的设备总价款的 20%。

2×07 年 12 月 15 日,A 公司将该大型设备运抵 D 公司,但因人员调配出现问题未能及时派出设备安装技术人员。至 2×07 年 12 月 31 日,该大型设备尚未开始安装。

2×08 年 1 月 5 日,A 公司派出安装技术人员开始安装该大型设备。该设备安装调试工作于

2×08 年 2 月 20 日完成,A 公司共发生安装费用 10 万元。经验收合格,D 公司 2×08 年 2 月 25日付清了设备余款。

A 公司就上述事项在 2×07 年确认销售收入 900 万元,并结转销售成本 750 万元、劳务成本10 万元。A 公司财务部经理对此解释为:该大型设备的安装调试工作虽然在 2×07 年 12 月 31 日尚未开始,但在 2×07 年度财务会计报告批准报出日前完成并经验收合格,属于资产负债表日后调整事项,故将该大型设备总价款确认为 2×07 年度的销售收入并结转相关成本。

假定上述交易价格均为公允价格。

要求:

理由:

A 公司预计可获得的赔款属于或有资产,不应当确认为资产。

根据企业会计准则规定,企业通常不应披露或有资产,但或有资产很可能给企业带来经济利

益的,应当披露其形成的原因、预计产生的财务影响等。正确的会计处理:A 公司对事项(1)不应当确认一项资产,但应在附注中作相应披露。

2. A 公司对事项(2)的会计处理不正确。

理由:A 公司在资产负债表日提供劳务交易的结果能够可靠估计,应当采用完工百分比法确认劳务收入并结转劳务成本。

正确的会计处理:A 公司对事项(2)应在 2×07 年确认劳务收入 3 500 万元,并结转劳务成本2 240 万元。

3. A 公司对事项(3)的会计处理不正确。

理由:

A 公司销售的设备需要安装调试和检验且安装劳务与设备销售不可区分,在安装调试完毕并经 D 公司验收合格前,所售设备所有权上的主要风险和报酬尚未转移,不应确认收入。

A 公司完成设备安装调试工作并经验收合格,不属于资产负债表日后调整事项。

正确的会计处理:

A 公司应将 2×07 年从 D 公司收到的 180 万元设备款确认为预收账款,并将 2×07 年发出的设备作为发出商品处理。

A 公司应在 2×08 年 2 月确认销售收入 900 万元并结转销售成本 750 万元、劳务成本 10 万元。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-04-23

- 2020-01-07

- 2020-08-09

- 2020-07-11

- 2020-05-10

- 2020-04-19

- 2020-07-22

- 2020-07-15

- 2020-07-07

- 2020-04-18

- 2020-03-28

- 2020-05-14

- 2020-04-12

- 2020-04-22

- 2020-04-25

- 2020-08-05

- 2020-08-22

- 2020-07-29

- 2020-06-25

- 2020-07-15

- 2020-05-03

- 2020-05-01

- 2020-04-21

- 2020-01-11

- 2020-07-11

- 2020-01-14

- 2020-07-10

- 2020-02-29

- 2020-05-21

- 2020-04-02