快讯!安徽2020年高级会计准考证打印入口正在开通中

发布时间:2020-08-22

距离高会考试没有多少日子了,大家要调整好心态,太阳再热烈,心情再烦躁,各位也要积极的备考高会,各位小伙伴的准考证都打印好了吗?下面,51题库考试学习网为大家带来安徽2020高级会计师准考证的相关事宜,一起来看看吧!

安徽2020高级会计师准考证打印时间为:

2020年8月14日—8月31日。

安徽2020高级会计师准考证打印网址:

http://kjbm2.mof.gov.cn/ksbm/usercxzkz.jsp

考生应及时登陆上述准考证打印网址,完成准考证打印,并妥善保管。

温馨提示:准考证打印期间系统繁忙,若无法成功进入网站,请错峰登录。

高会准考证打印流程:

1、考生登陆“全国会计资格评价网”,网址:http://kzp.mof.gov.cn/index.jsp。

2、进入网页,点击左侧“准考证打印”。

3、准考证打印页面,选择“高级准考证”。

4、进入全国会计专业技术资格考试网上报名系统,选择身省份、证件类型、填入证件号、姓名、附加码。

5、点击“查询”按钮,进入信息页面,核对准考证上个人信息是否有误,确认无误后,点击打印即可。

安徽高会考试疫情防控要求概况:

1、申领安康码。8月14日前,考生应通过“皖事通”APP实名申领安康码,并持续关注安康码状态,保持安康码绿码。

2、做好健康状况监测。考生应从考试日前14天起,做好每日体温测量,出现身体异常情况的,及时进行诊疗和排查。

3、遵守防疫规定。考生参加考试应满足安康码绿码和体温检测低于37.3度的要求。

4、配合防疫检查。考试当日,考生须至少提前60分钟到达考点,预留足够时间配合考点工作人员进行入场核验。考生在入场时应佩戴口罩,前后保持1米距离。

5、健康承诺等相关事宜。考生应在首场考试时提交健康承诺书。

以上就是今天51题库考试学习网为大家分享的全部内容,希望以上的资讯能够帮助到所有的考生,51题库考试学习网在这里预祝各位考生在今年的考试中取得优异的成绩!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

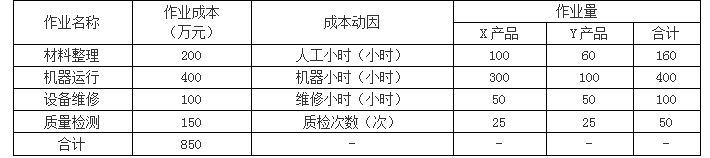

随着业务发展和生产过程的复杂化,甲公司制造费用占生产成本的比重越来越大,且制造费用的发生与传统成本法采用单一分摊标准的相关性越来越小。甲公司自2012年以来采用作业成本法进行核算与管理。

2018年6月,X、Y两种产品的产量分别为500台和250台,单位直接成本分别为0.4万元和0.6万元。此外X、Y两种产品制造费用的作业成本资料如下表所示:

假定不考虑其他因素。

要求:

根据上述资料,结合作业成本法,分别计算X、Y两种产品的单位制造费用,并指出作业成本法及传统成本法下制造费用分摊标准的区别。

Y产品的单位制造费用=[60×(200/160)+100×(400/400)+50×(100/100)+25×(150/50)]÷250=1.2(万元)

或:

X产品的制造费用=100×(200/160)+300×(400/400)+50×(100/100)+25×(150/50)=550(万元)

Y产品的制造费用=60×(200/160)+100×(400/400)+50×(100/100)+25×(150/50)=300(万元)

X产品的单位制造费用=550/500=1.1(万元)

Y产品的单位制造费用=300/250=1.2(万元)

区别:作业成本法下,制造费用根据多种作业动因进行分配;传统成本法下,制造费用主要采用单一分摊标准进行分配。

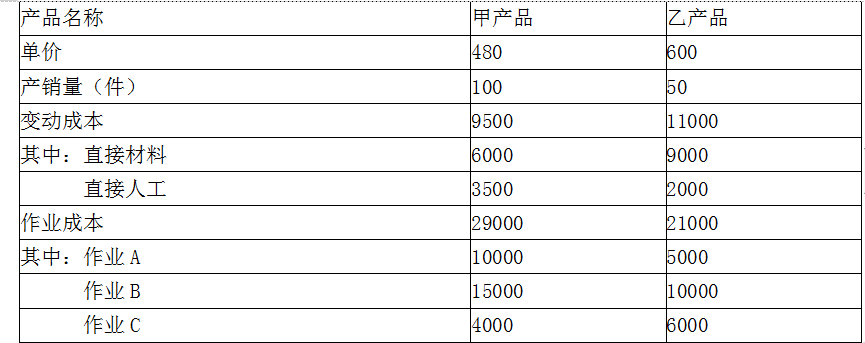

假设该企业在传统成本法下对于制造费用的分配采用产量比例进行。要求分别采用传统成本法和作业成本法进行产品的盈利性分析。

甲产品单位成本=[9500+(50000×100/150)]/100=428.33元,按产销量来分配固定成本费用

甲产品单位利润=480-428.33=51.67(元)

乙产品单位成本=[11000+(50000×50/150)]/50=553.33元,按产销量来分配固定成本费用

乙产品单位利润=600-553.33=46.67(元)

这两种产品均为盈利产品,企业应当生产这两种产品。

(2)采用作业成本法进行盈利性分析

甲产品单位成本=(9500+29000)/100=385(元)

甲产品单位盈利=480-385=95(元)

乙产品单位成本=(11000+21000)/50=640(元)

乙产品其单位盈利=600-640=-40(元)

可见以现有价格来安排生产,该产品在经济上并不合算。

假定不考虑其他因素。

(1)甲公司为实现做强做大主业的战略目标,对业务相似、地域互补的能源企业A公司实施收购。收购前,甲公司与A公司及其控股股东之间不存在关联方关系,且A公司采用的会计政策与甲公司相同。

①2016年1月1日,甲公司与A公司控股股东签订股权转让协议,以10亿元价款购入A公司控股股东持有的A公司70%的有表决权股份。该日,A公司可辨认净资产的账面价值为11.2亿元,公允价值为11.3亿元。

②2016年3月29日,甲公司向A公司控股股东支付了全部价款10亿元,并于2016年3月30日办理完毕股权转让手续,能够对A公司实施控制。2016年3月30日,A公司可辨认净资产的账面价值为11.5亿元,公允价值为12亿元;除W固定资产外,A公司其他可辨认资产、负债的公允价值与账面价值相同;W固定资产账面价值为 0.2亿元,公允价值为0.7亿元,甲公司为收购A公司发生并支付资产评估、审计、法律咨询等直接费用0.3亿元。

要求:

1.根据材料(1),判断甲公司与A公司的企业合并属于同一控制下企业合并还是非同一控制下企业合并,并说明理由;指出甲公司合并A公司的合并日(或购买日)。

要求:

2.根据材料(1),确定甲公司在合并日(或购买日)长期股权投资的初始投资成本;指出甲公司在合并财务报表中是否应确认商誉,并说明理由;确定合并日(或购买日)W固定资产反映在合并资产负债表中的金额。

(2)2016年5月10日,甲公司以非公开方式向母公司乙公司发行普通股2亿股,取得乙公司持有的B公司100%的有表决权股份,能够对B公司实施控制。B公司采用的会计政策与甲公司相同。合并日,B公司所有者权益的账面价值为7亿元,公允价值为8亿元;B公司所有者权益在最终控制方乙公司合并财务报表中的账面价值为7.2亿元。

据此,甲公司于合并日在个别财务报表中,以合并日B公司所有者权益的账面价值7亿元,作为长期股权投资的初始投资成本。

(3)2014年5月20日,甲公司通过非同一控制下的企业合并取得C公司80%的有表决权股份,能够对C公司实施控制;甲公司对C公司长期股权投资的初始投资成本为1.6亿元。2016年6月30日,甲公司因战略转型,以0.75亿元价款出售所持有的C公司20%的表决权股份,并办理完毕股权转让手续;该日,C公司自2014年5月20日开始持续计算的净资产账面价值为3亿元。

股权出让后,甲公司仍能对C公司实施控制。自2014年5月20日起至本次股权出让前,甲公司一直持有C公司80%的有表决权股份。据此,甲公司在个别财务报表中,将出售C公司部分股权取得的价款与所处置股权投资账面价值的差额0.35亿元确认为资本公积(股本溢价)。

要求:

3.逐项判断资料(2)至(3)中甲公司所作的会计处理是否正确;如不正确,指出正确的会计处理。

理由:收购前,甲公司与A公司不受同一方或相同多方最终控制。

[或:收购前,甲公司与A公司及其控股股东之间不存在关联方关系。]

购买日为2016年3月30日。

2.甲公司长期股权投资的初始投资成本为10亿元。应确认商誉。

理由:企业合并成本大于合并中取得的被购买方可辨认净资产公允价值份额的差额,应确认为商誉。甲公司对A公司的合并成本为10亿元,大于购买日按持股比例享有的A公司可辨认净资产公允价值份额8.4亿元,差额为1.6亿元,故应在合并资产负债表中确认商誉1.6亿元。

合并资产负债表中,合并中取得的被购买方可辨认资产,以其在购买日的公允价值计量,故W固定资产反映在合并资产负债表的金额是其公允价值为0.7亿元。

3. 资料(2)会计处理不正确。

正确的会计处理:应以合并日B公司所有者权益在最终控制方乙公司合并财务报表中的账面价值7.2亿元,作为长期股权投资的初始投资成本。

资料(3)会计处理不正确。

正确的会计处理:出售C公司部分股权取得的价款与所处置股权投资账面价值的差额0.35亿元,应确认为投资收益,计入甲公司当期个别利润表。

(1)市场部经理:经市场部调研,A、B 产品的竞争性市场价格分别为 207 元/件和 322元/件。未获得市场竞争优势,实现公司经营目标,建议:①以竞争性市场价格销售 A、B产品;②以 15%的产品必要成本利润率[(销售单价-单位生产成本)/单位生产成本×100%]确定 A、B 的单位目标成本。

(2)财务部经理:根据传统成本法测算,制造费用按机器小时数分配后,A、B 产品的单位生产成本分别为 170 元和 310 元。根据作业成本法测算,A、B 产品的单位生产成本分别为 220 元和 275 元。根据 A、B 产品的生产特点,采用机器小时数分配制造费用的传统成本法扭曲了成本信息,建议按作业成本法提供的成本信息进行决策。

(3)企业发展部经理:产品成本控制应考虑包括产品研发、设计、制造、销售、售后服务等价值链各环节所发生的全部成本。如果只考虑产品制造环节所发生成本,而不考虑价值链其他环节所发生成本。将有可能得出错误的决策结果。根据企业发展部测算,A、B 产品应分摊的单位上游成本(研发、设计等环节成本)分别为 13 元和 18 元,应分摊的单位下游成本(销售、售后服务等环节成本)分别为 8 元和 12 元。

假定不考虑其他因素。

要求:

1.根据资料(1),依据目标成本法,分别计算 A、B 两种产品的单位目标成本。

2.根据资料(2),结合产品单位目标成本,指出在作业成本法下 A、B 两种产品哪种更具有成本优势,并说明理由。

3.根据资料(3),结合作业成本法下的单位生产成本,分别计算 A、B 两种产品的单位生命周期成本。

4.根据资料(1)至(3),在不考虑产品必要成本利润率的条件下,结合竞争性市场价格和作业成本法下计算的生命周期成本,分别判断 A、B 两种产品的财务可行性。

B 产品的单位目标成本=322/(1+15%)=280(元/件)

2.B 产品更具有成本优势。

理由:与传统成本法相比,作业成本法能够提供更加真实、准确的成本信息。在作业成本法下 A 产品的单位生产成本 220 元/件大于 A 产品的单位目标成本 180 元/件,B 产品的单位生产成本 275 元/件小于 B 产品的单位目标成本 280 元/件,所以 B 产品更具有成本优势。

3.A 产品的单位生命周期成本=220+13+8=241(元/件)

B 产品的单位生命周期成本=275+18+12=305(元/件)

4.在作业成本法下计算的 A 产品的单位生命周期成本 241 元/件大于竞争性市场价格207 元/件,不具有财务可行性。

在作业成本法下计算的 B 产品的单位生命周期成本 305 元/件小于竞争性市场价格 322元/件,具有财务可行性。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-28

- 2020-04-18

- 2020-06-05

- 2020-05-21

- 2020-07-18

- 2020-04-03

- 2020-05-01

- 2020-08-18

- 2019-01-05

- 2020-05-27

- 2020-05-13

- 2020-05-15

- 2020-05-20

- 2020-07-23

- 2020-07-08

- 2020-06-26

- 2020-05-06

- 2020-07-25

- 2020-04-11

- 2020-08-17

- 2020-04-23

- 2020-08-07

- 2020-01-15

- 2020-05-21

- 2020-05-30

- 2020-08-08

- 2020-06-02

- 2020-07-22

- 2020-03-19

- 2020-07-15