天津市21年高级会计考试准考证打印时间:5月10日开始

发布时间:2021-04-24

准考证是参加考试进入考场的重要凭证,2021年的高级会计考试所剩时间不多,很多小伙伴在关心准考证什么时候打印?今天51题库考试学习网就带来了2021年天津地区高级会计资格考试准考证打印的通知,一起来看看具体内容吧!

一、考试科目

高级资格考试科目包括《高级会计实务》。参加高级资格考试并达到国家合格标准的人员,在“全国会计资格评价网”自行下载打印考试合格成绩单,3年内参加高级会计师资格评审有效。

二、考试时间

高级资格《高级会计实务》科目考试日期为2021年5月15日(星期六),考试时间为8:30—12:00。考试时间由系统自动随机安排,不能变动。

三、考务日程

1.各级考试管理机构2020年12月31日前,完成2021年度高级资格考试报名工作。

2.2021年5月10日开始,报考人员登录“全国会计资格评价网”打印准考证。

3.2021年5月15日至19日,5月22日至23日组织高级会计资格考试。

4.2021年6月22日前下发高级资格考试成绩,并在“全国会计资格评价网”和“冀时办”手机APP上公布。

5.2021年6月25日前,对高级资格考试分数有疑义的考生可向省级考试管理机构提出申请,省级考试管理机构提供相关题目的明细分值。

四、报名条件

(一)报名参加高级会计考试的人员,应具备下列基本条件:

1.遵守《中华人民共和国会计法》和国家统一的会计制度等法律法规。

2.具备良好的职业道德,无严重违反财经纪律的行为。

3.热爱会计工作,具备相应的会计专业知识和业务技能。

(二)报名参加高级资格考试的人员,除具备基本条件外,还应符合下列条件之一:

1.具备大学专科学历,取得会计师职称后,从事与会计师职责相关工作满10年。

2.具备硕士学位、或第二学士学位、或研究生班毕业、或大学本科学历或学士学位,取得会计师职称后,从事与会计师职责相关工作满5年。

3.具备博士学位,取得会计师职称后,从事与会计师职责相关工作满2年。

(三)本通知所述学历或学位,是指经国家教育行政部门认可的学历或学位。

(四)本公告所述工作年限计算截止日期为2021年12月31日。

(五)符合报名条件的在职在岗人员按属地化原则在其工作单位所在地报名;符合报名条件的在校学生,在其学籍所在地报名;符合报名条件的其他人员,在其户籍所在地或居住地报名。

符合报名条件的香港、澳门和台湾居民,按照就近方便原则在内地报名。有工作单位的,在其工作单位所在地报名;为在校学生的,在其学籍所在地报名。

(六)报名参加高级资格考试的人员应根据本人情况如实填写学历或学位证书、专业技术资格证书、居民身份证明(香港、澳门、台湾居民应提交本人有效身份证明)、工作单位、户籍地或居住地等相关信息。

以上就是2021年天津高级会计考试准考证打印时间的相关内容,如果还有不清楚的,也可以持续关注51题库考试学习网,我们会一直更新考试相关资讯!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

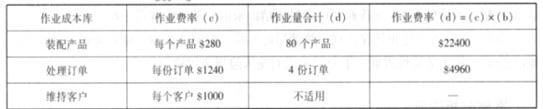

制造费用$500000

销售和管理费用$300000

间接费用合计$800000

公司的作业成本制度采用以下的作业成本库和作业量:

作业成本库 作业量

装配产品 产品件数

处理订单 订单数

维持客户 客户数量

其他不适用

分配到“其他”作业成本库的成本没有作业量;该成本由闲置生产能力成本和企业维护成本构成,它们都不计入产品件数、订单数和客户数量等作业量。

斐瑞思公司以员工的访谈为依据将制造费用与销售和管理费用分配到各作业成本库,其结果如下表所示。

作业所耗资源的分配

要求:

(1)收购乙公司。乙公司是 XYZ 集团公司于 2000 年设立的一家全资子公司,其 主营业务是生产和销售钢铁。甲公司为实现"立足华北、面向国际和国内市场"的 发展战略,2007 年 6 月 30 日,采用承担乙公司全部债务的方式收购乙公司,取得了 控制权。当日,甲公司的股本为 100 亿元,资本公积(股本溢价)为 120 亿元,留存 收益为 50 亿元;乙公司净资产账面价值为 0.6 亿元(公允价值为 1 亿元),负债合计 为 1 亿元(公允价值与账面价值相同)。并购完成后,甲公司 2007年整合了乙公司财 务、研发、营销等部门和人员,并追加资金 2 亿元对乙公司进行技术改造,提高了乙 公司产品技术等级并大幅度扩大了生产能力。

(2)收购丙公司。丙公司同为一家钢铁制造企业,丙公司与甲公司并购前不存在关联方关系。

2008 年 12 月 31 日,甲公司支付现金 4 亿元成功收购了丙公司的全部可辨认净资产(账面价值为3.2 亿元,公允价值为 3.5 亿元),取得了控制权。并购完成后,甲公司对丙公司引入了科学运行机制、管理制度和先进经营理念,同时追加资金 3 亿元对丙公司钢铁的生产技术进行改造,极大地提高了丙公司产品质量和市场竞争力。

(3)收购丁公司。丁公司是一家专门生产铁矿石的 A 股上市公司,丁公司与甲公司并购前不存在关联方关系。2009 年 6 月 30 日,甲公司经批准通过定向增发 1 亿股(公允价值为 5 亿元)换入丁公司的 0.6 亿股(占丁公司股份的 60%),控制了丁公司。当日,丁公司可辨认净资产公允价值为 10 亿元。甲公司控制丁公司后,向其输入了新的管理理念和模式,进一步完善了丁公司的公司治理结构,提高了规范运作水平,使丁公司从 2009 年下半年以来业绩稳步攀升。

假定不考虑其他有关因素。

要求:

理由:生产同类产品或生产工艺相近的企业之间的并购属于横向并购。

(2)甲公司并购丙公司属于横向并购。

理由:生产同类产品或生产工艺相近的企业之间的并购属于横向并购。

(3)甲公司并购丁公司属于纵向并购

理由:与企业的供应商或客户的合并属于纵向并购。

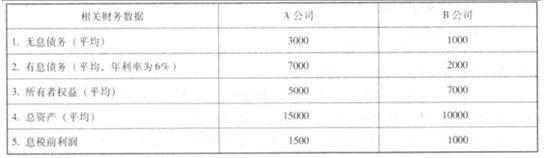

适用所得税税率 25%,平均资本成本率 5.5%。

2017 年初,飞腾公司董事会在对这两家公司进行业绩评价与分析比较时,出现了较大的意见分歧。以董事长为首的部分董事认为,作为股东应主要关注净资产回报情况,而 A 公司净资产收益率远高于 B 公司,因此 A 公司的业绩好于 B 公司。以总经理为代表的部分董事认为,A、B 两公司都属于总部的控股子公司且为利润中心,应当主要考虑总资产回报情况,从比较两家公司总资产报酬率(税后)结果分析,B 公司业绩好于 A 公司。

假定不考虑所得税纳税调整事项和其他有关因素。

要求:

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-03-22

- 2020-07-31

- 2020-05-20

- 2020-02-16

- 2020-04-12

- 2020-04-11

- 2020-01-12

- 2020-01-01

- 2020-07-01

- 2020-05-01

- 2020-07-24

- 2020-05-13

- 2020-07-16

- 2020-02-06

- 2020-02-04

- 2020-04-16

- 2020-07-29

- 2020-06-28

- 2020-04-17

- 2019-12-25

- 2020-01-15

- 2020-04-05

- 2020-05-16

- 2020-05-24

- 2020-08-02

- 2020-06-23

- 2020-07-18

- 2020-08-15

- 2020-05-04

- 2020-04-17