速看!河南2020高级会计师准考证打印时间啥时候公布?

发布时间:2020-05-01

你知道河南2020高级会计师准考证打印时间什么时候公布吗?准备参加2020年高级会计师考试的小伙伴,提前了解一下2020年高级会计师考试准考证打印的相关信息吧!

河南2020高级会计师准考证打印时间:2020年8月15日前,各省辖市、济源示范区会计考办公布高级资格考试准考证网上打印起止时间,8月24日至9月4日完成准考证网上打印工作。

《高级会计实务》考试内容来源于《高级会计实务》科目考试大纲。涵盖企业战略与财务战略、企业投资、融资决策与集团资金管理、企业预算管理、业绩评价、企业内部控制、企业成本管理、企业并购、金融工具会计、长期股权投资与合并财务报表以及行政事业单位预算管理、会计处理与内部控制的相关知识。

51题库考试学习网还给大家带来了高级会计师考试备考建议:

1、第二遍研读教材。

教材和考试大纲是考试最重要的出题依据,所有考试题目都不会超出教材和大纲的范围,因此只要将教材和大纲研究透彻,考试及格是没有问题的。

2、刷高质量的习题。

做题是必不可少的,尤其到最后的强化阶段和冲刺阶段,各位考生更要大量的做题。但要注意大量做题不是盲目刷题,而是要刷高质量的习题。历年真题是最好的复习资料,各位考生一定要高效利用起来。

3、 收集错题本。

要想真正掌握知识点,就必须通过反复的练习,做错的题目才能暴露备考中的漏洞,因此错题本是一定要准备的,把平时刷题中做错的题目收录其中,定期重新做一遍,错题中涉及的知识点、答题思路、解题技巧要熟练透彻的掌握。

2020年高级会计师考试报名基本条件:

1、坚持原则,具备良好的职业道德品质。

2、认真执行《中华人民共和国会计法》和国家统一的会计制度以及有关财经法律、法规、规章制度,无严重违反财经纪律的行为。

3、履行岗位职责,热爱本职工作。

好的,今天51题库考试学习网给大家分享的内容就是这些了,不知道小伙伴们是否清楚了呢?如果还有不了解的请继续关注51题库考试学习网。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

1.2016 年度有关资料

①1 月 1 日,前进科技以银行存款 4000 万元和公允价值为 3000 万元的专利技术(成本为 3200万元,累计摊销为 640 万元)从乙公司其他股东受让取得该公司 15%的有表决权股份,对乙公司不具有重大影响,作为长期股权投资核算。乙公司股份在活跃市场中无报价,且公允价值不能可靠计量。此前,前进科技与乙公司及其股东之间不存在关联方关系。

当日,乙公司可辨认净资产公允价值和账面价值均为 40000 万元。

②2 月 25 日,乙公司宣告分派上年度现金股利 4000 万元;3 月 1 日,前进科技收到乙公司分派的现金股利,款项存入银行。

2.2017 年度有关资料

①1 月 1 日,前进科技以银行存款 4500 万元从乙公司其他股东受让取得该公司 10%的股份,并向乙公司派出一名董事。

当日,乙公司可辨认净资产公允价值为 40860 万元;X 存货的账面价值和公允价值分别为 1200万元和 1360 万元;其他资产、负债的公允价值与账面价值相同。

②3 月 28 日,乙公司宣告分派上年度现金股利 3800 万元,4 月 1 日,前进科技收到乙公司分派的现金股利,款项存入银行。

③12 月 31 日,乙公司持有的可供出售金融资产公允价值增加 200 万元,乙公司已将其计入

资本公积。

④至 12 月 31 日,乙公司在 1 月 1 日持有的 X 存货已有 50%对外出售。

⑤乙公司 2017 年度实现净利润 5000 万元。

其他相关资料:前进科技与乙公司采用的会计期间和会计政策相同;均按净利润的 10%提取法定盈余公积;前进科技对乙公司的长期股权投资在 2016 年末和 2017 年末均未出现减值迹象;

不考虑所得税等其他因素。

要求:

董事长:内部控制对于提升企业内部管理水平和风险防范能力、促进企业持续健康发展意义重大。本公司作为首批实施内部控制规范的企业,应当树立强烈的责任感和使命感。请在座各位务必高度重视,将实现企业经济效益最大化作为内部控制体系建设的唯一目标,全力做好相关工作。

要求:根据《企业内部控制基本规范》及其配套指引,分析判断A股份有限公司董事长发言存在的不当之处,并简要说明理由。

理由:内部控制的目标是合理保证企业经营管理合法合规、资产安全、财务报告及相关信息真实完整,提高经营效率和效果,促进企业实现发展战略,而不仅仅是实现企业经济效益最大化。

或:内部控制的目标包括合规、资产安全、报告、经营和战略目标。

(1)内部控制体系优化。

A 会计师事务所在梳理甲公司涉及境外经营的相关内部控制制度及其运行情况时,发现下列事项:

①甲公司境外发展战略方案由董事长会下设战略委员会拟订,经董事会审议通过后实施。

②境外子公司根据境外供应商要求,可以采用预付款方式采购原材料;预付账款余额占应付

总价款的比例,由境外子公司自行确定。2015 年末的财务数据显示,境外子公司预付账款余额占应付总价款的比例显著高于行业平均水平,且 80%以上为跨年度预付账款。

③境外经营中现金被盗可能性较高、损失金额相对性低的零售型境外子公司,可以按照规定

的权限和程序在所在地采用购买保险的方式对现金被盗风险进行风险分担。

④甲公司可以为境外子公司提供重大担保,经甲公司董事会审议通过后实施;境外子公司要求变更已经批准的担保事项的,只需经子公司管理层同意并报甲公司管理层备案。

⑤甲公司于每年年末组织集团内各单位(含境外子公司)对存货进行抽查盘点,并形成书面的

抽查盘点记录。

A 会计师事务所根据《企业内部控制基本规范》及其配套指引的要求,于 2016 年第一季度末为甲公司提供了内部控制改进建议。甲公司根据 A 会计师事务所的建议修订了相关内部控制制度,

并要求集团内部各单位自 2016 年 7 月 1 日起严格执行。

(2)内部控制审计。

B 会计师事务所在实施甲公司 2016 年度内部控制审计工作时,发现下列事项:

①甲公司的境外子公司 M 公司在合同执行方面存在内部控制缺陷。注册会计师执行有效程序后认定,该缺陷导致集团层面的财务报表产生重大错报,达到了财务报告内部控制重大缺陷的认定标准。

②甲公司的境外子公司 N 公司在机械工程项目管理环节存在员工串谋舞弊的可疑迹象,可能导致集团层面的财务报表产生重大错报。N 公司管理层对注册会计师申请商务工作签证未给予必要协助,致使注册会计师无法按计划进行现场审计,且不配合注册会计师执行替代程序。截至内部控制审计报告日,注册会计师无法取得进一步审计证据,假定不考虑其他因素。

要求:

B 会计师事务所出具内部控制审计报告时应发表“无法表示意见”的审计意见。

理由:注册会计师审计范围受到限制,无法对内部控制有效性发表意见。

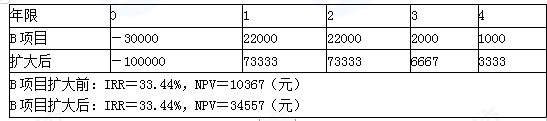

要求:可否根据IRR判断方案的优劣?如果不能,该如何判断?

B项目扩大后的净现值小于A项目(40455万元),所以A项目优。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-07-08

- 2020-04-18

- 2020-07-07

- 2020-04-18

- 2020-05-04

- 2020-02-13

- 2020-02-04

- 2020-02-15

- 2020-05-07

- 2020-05-03

- 2020-07-16

- 2020-03-27

- 2020-02-08

- 2020-03-28

- 2019-01-05

- 2020-04-04

- 2020-07-14

- 2020-07-18

- 2020-07-15

- 2020-01-01

- 2020-07-23

- 2020-04-17

- 2020-08-16

- 2020-05-19

- 2019-12-13

- 2021-04-24

- 2020-04-05

- 2020-03-18

- 2020-05-02

- 2020-07-09