江西21年高级会计师考试准考证打印时间:5月1日至5月12日

发布时间:2021-04-17

2021年高级会计考试准考证打印时间你们知道吗?不清楚的就跟着51题库考试学习网一起来看看,江西21年高级会计师考试准考证打印时间吧!离考试不到30天的时间,小伙伴们记得安排好时间学习哦,争取21年一次通过高级会计考试!

江西省2021年度全国会计专业技术初、高级资格考试将于2021年5月15日至19日、22日至23日举行,请考生于2021年5月1日至5月12日登陆江西省财政厅门户网站(http://jxf.jiangxi.gov.cn/)—政务服务—会计综合服务或江西省会计综合管理服务平台(http://acc.jxf.gov.cn/)—资格考试管理—准考证打印窗口,核对信息并打印准考证。如准考证个人信息有误,必须于5月12日17:00时前向报考所在地财政局会计考试管理机构申请信息更正。

附注:

1.高级资格《高级会计实务》科目考试日期为2021年5月15日(星期六),考试时间为8:30—12:00。

2.考试期间疫情防控有关要求,请考生关注“江西省会计综合管理服务平台”发布的《江西省2021年度会计资格考试新冠肺炎疫情防控告知书》和考试所在地设区市考试管理机构的有关规定。

3.各设区市考区联系电话

江西省财政厅

2021年4月19日

以上就是江西2021年高级会计考试准考证打印时间的相关信息,大家都清楚了吧!如果还有不明白的,也可以持续关注51题库考试学习网,我们会一直更新考试相关资讯!

原文链接:http://acc.jxf.gov.cn/tzgg/1272.htm

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

(1)拟购买一批专用检测设备(不属于集中釆购目录范围)。该种设备具有较强的特殊性,本地供应商有1家,国内另外2家供应商在偏远省份。会议决定直接联系本地供应商采购该批设备。

(2)拟购买一批数字分析仪器(不属于集中采购目录范围),经批准的采购项目预算为1 500万元。由于该局对拟购仪器的价格、供应商等市场情况不熟悉,会议采纳资产采购处的建议,决定委托与该局有过业务合作关系、信誉良好、具有政府采购代理机构乙级资格的X公司代理采购。

(3)该局于当年4月接受某企业捐赠收到2台大型精密测试仪器,尚未安排使用。根据会议采纳资产管理处的提议,决定:①上报本局局长办公会同意后,将2台仪器对外出租;②每年收取50万元租金,并将2018年收取的租金拨付给下属A事业单位弥补其项目资金缺口。

(4)下属B事业单位因申请银行借款请求该局提供担保。会议经充分讨论,决定上报本局局长办公会同意后,以本局的一栋闲置旧办公楼为该事业单位提供借款担保。

要求:

根据国有资产管理、政府采购等相关规定,逐项判断决议(1)~决议(4)是否正确,如不正确,请指出不正确之处并简要说明理由。

不正确之处:由该局直接联系本地供应商采购设备。

理由:该局所采购设备存在多个供应商,并不符合采用单一来源方式釆购的条件。

2.决议(2)不正确。

不正确之处:该局委托X公司代理采购。

理由:X公司具有政府采购代理机构乙级资格,只能代理单项政府采购项目预算金额在1 000万元人民币以下的政府采购项目,而该局的采购项目预算金额超过了1 000万元。

3.决议(3)不正确。

不正确之处:

①该局上报局长办公会同意将测试仪器对外出租。

②该局拟将2018年收取的租金拨付给下属A事业单位。

理由:①根据行政单位国有资产管理相关规定,行政单位将国有资产对外出租的须事先上报同级财政部门审核批准。

②根据行政单位国有资产管理相关规定,行政单位出租国有资产形成的收入应在扣除相关税费后及时、足额上缴国库,严禁隐瞒、截留、坐支和挪用。

4.决议(4)不正确。

不正确之处:该局以旧办公楼对下属B事业单位提供借款担保。

理由:根据行政单位国有资产管理相关规定,除法律另有规定外,行政单位不得用国有资产对外担保。

(1)2018年2月,甲单位在履行报批手续后对外转让一项股权投资,该投资系以甲单位固定资产对外投资形成的。该投资的账面成本为350万元,转让此项股权投资获取的转让款430万元已存入银行,转让投资过程中发生的税金、评估费等相关费用合计10万元。财务处黄某建议将转让款扣除相关税费后的净额420万元纳入单位预算,统一核算,统一管理。

(2)甲单位一实验项目A原计划于4至6月实施,经批复的项目支出预算为1000万元,全部由财政以授权支付方式拨付。甲单位已收到200万元授权支付额度。由于项目A设计存在问题,无法如期实施。财务处建议加快预算执行进度,从项目A经费中列支80万元,用于正在进行的课题研究项目B的部分开支。

(3)甲单位所属的科研中心为国家级重点科研中心。为了更好地发挥该科研中心的作用,经上级有关部门批准,定于2018年12月31日将该科研中心分立为独立的中央级事业单位,本次会议对分立相关的资产评估等事宜进行研究。资产管理处刘某建议,该科研中心的分立属于无偿划转,不需要进行资产评估。

(4)2018年11月,甲单位拟购买一批数字分析仪器(不属于集中采购目录范围),经批复的采购项目预算为1200万元。由于甲单位对拟购仪器的价格、供应商等市场情况不熟悉,财务处决定委托与甲单位有过业务合作关系、信誉良好、具有政府采购代理机构乙级资格的Z公司代理采购。

(5)2018年甲单位在设定绩效目标时,对未满足要求的项目支出没有纳入项目库管理,但申请了部门预算资金。

要求:请根据中央级行政事业单位资产管理、会计处理等相关规定,逐项判断事项(1)至(5)处理是否正确,并说明理由。

理由:中央级事业单位利用实物资产、无形资产对外投资形成的股权(权益)的出售、出让、转让收入形式为现金的,扣除投资收益(80万元),以及税金、评估费等相关费用(10万元)后,上缴中央国库,实行“收支两条线”管理;投资收益纳入单位预算,统一核算,统一管理。此题应将340万元(430-80-10)上缴中央国库,80万元投资收益纳入单位预算,统一核算,统一管理。

2.事项(2)的处理不正确。

理由:项目资金应按规定用途使用【或:应专款专用】【或:不得挪用】;在年度预算执行中确须调整用途的,须报财政部审批。

3.事项(3)的处理不正确。

理由:该科研中心的分立不属于无偿划转;该分立应进行资产评估。

4.事项(4)的处理不正确。

理由:该采购项目预算金额超过了1000万元,不能委托具有政府采购代理机构乙级资格的公司代理采购。

5、事项(5)的处理不正确。

理由:绩效目标是部门预算安排的重要依据,未按要求设定绩效目标的项目支出,不得纳入项目库管理,也不得申请部门预算资金。

要求:

1.期权将以现金净额结算,判断金融工具是权益工具还是金融负债,并说明理由。计算2016年1月31日甲公司应支付的现金。

2.期权以普通股净额结算,判断金融工具是权益工具还是金融负债,并说明理由。计算2016年1月31日甲公司向乙公司交付普通股的数量。

3.期权以现金换普通股方式结算,判断金融工具是权益工具还是金融负债,并说明理由。计算2016年1月31日甲公司向乙公司交付普通股的数量及收到的现金。

2016年1月31日,甲公司有义务向乙公司交付104000万元(104×1000),并从乙公司收取102000万元(102×1000),甲公司实际支付净额为2000万元。

2.属于金融负债。理由:甲公司以可变数量自身权益工具结算,属于金融负债。

2016年1月31日,甲公司向乙公司交付普通股的数量约为192307股(20000000/104)。

3.属于权益工具。理由:甲公司通过以固定数量的自身权益工具交换固定金额的现金进行结算,该衍生工具是权益工具。

甲公司向乙公司交付普通股的数量为1000万股,收到现金102000万元。

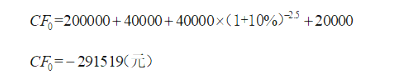

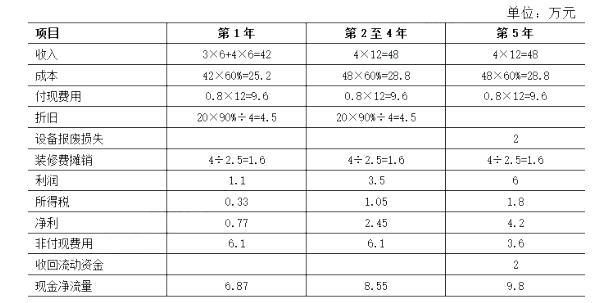

(1)设备投资:扩冲设备购价20万元,预计可使用5年,报废时无残值收入;按税法要求该设备折旧年限为4年,使用直线法折旧,残值率为10%;计划在2015年7月1日购进并立即投入使用,设备报废损失2万。

(2)门店装修:装修费用预计4万元,在装修完工的2015年7月1日支付。预计在2.5年后还要进行一次同样的装修。

(3)收入和成本预计:预计2015年7月1日开业,前6个月每月收入3万元(已扣除营业税,下同),以后每月收入4万元;耗用相纸和冲扩液等成本收入的60%;人工费、水电费和房租等费用每月0.8万元(不含设备折旧、装修费摊销)。

(4)营运资金:开业时垫付2万元。

(5)所得税率为30%。

(6)业主要求的投资报酬率最低为10%。

要求:计算现金净流量。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-04-17

- 2020-05-01

- 2020-05-01

- 2020-04-05

- 2020-03-01

- 2020-05-29

- 2020-08-06

- 2020-08-08

- 2020-04-16

- 2020-02-13

- 2020-05-13

- 2020-06-09

- 2020-06-03

- 2020-05-22

- 2020-06-13

- 2020-08-09

- 2019-01-05

- 2020-06-09

- 2020-04-15

- 2020-08-06

- 2020-06-03

- 2020-07-24

- 2020-04-25

- 2020-07-21

- 2020-07-12

- 2020-04-02

- 2020-05-14

- 2020-05-16

- 2020-04-22

- 2020-01-12