你知道2020年湖北高会考试准考证打印时间吗?

发布时间:2020-06-13

2020年湖北高级会计师考试时间为9月6日,2020年高级会计师备考已不足一百天,小伙伴们还没备考抓紧时间学习起来吧!,参加高会考试准考证打印是非常重要的一个环节,那么,你知道2020年湖北高会考试准考证打印时间吗?不知道的小伙伴们快来看一下吧!

2020年湖北高会考试准考证打印时间:报考人员须在考前10天开始至财政部规定的截止时间内,报名考生可登录财政部会计资格评价中心网(http://kzp.mof.gov.cn)下载打印准考证。

打印准考证需要注意的是:逾期未打印准考证人员,视为主动放弃考试,责任自负,不予办理退费。所打印准考证上的照片、姓名、性别、准考证号、身份证号等要素须清晰无误。考生应在截止时间前自行在网上打印准考证,并认真阅读准考证上的考生须知,提前准备好有关证件,以免影响考试。

高级会计师考试准考证打印的常见问题:

1、打印准考证用多大的纸?

打印准考证须统一使用A4纸打印,无需剪裁,不分正反面,黑白或彩色均可。

2、打印准考证时需要关注什么?

考生在打印的时候要特别注意准考证上面姓名、考试地址、照片等信息是否正确,一旦发现错误要及时与当地考务办联系解决,确保准考证信息正确。

3、打印时附加码刷新不出来怎么办?

需要使用IE10或IE11浏览器,并先把系统域名加入兼容视图。

下面是51题库考试学习网给大家分享的高会考试的相关内容,有需要的小伙伴可以了解一下。

高级会计师考试科目为《高级会计实务》,高级会计实务考试题型为:案例分析题。主要考核应试者会计业务能力和解决实际问题综合能力。

高级会计师考试科目命题均以全国会计专业技术资格考试大纲为依据,考试内容和范围均不超出考试大纲的规定。考试时间为210分钟。考试形式为开卷考试。

高级会计实务的题型可以分为必做题和选做题。必做题有7题共80分,各题分值10-15分不等;选做题有2题均为20分。高级会计师考试题型为案例分析题,题共有9道。选答题如果都做的话,计算机会自动识别,取高分者计入总分。计入成绩的总分值为100分。

高级会计资格考试答题要求:高级资格考试实行无纸化改革,考试在计算机上进行。试题、答题要求和答题界面在计算机显示屏上显示,考生应使用计算机鼠标和键盘在计算机答题界面上进行答题。

以上就是关于高级会计师准考证打印的相关信息,希望对大家有帮助!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

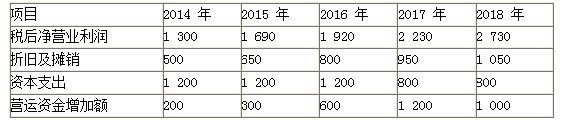

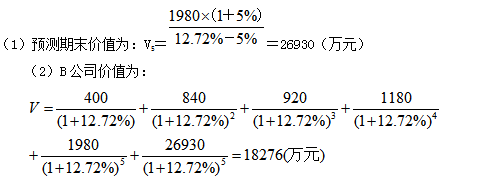

A公司聘请资产评估机构对B公司进行估值。资产评估机构以2014~2018年为预测期,对B公司的财务预测数据如表。

假定从2019年起,B公司自由现金流量以5%的年复利增长率固定增长。

资产评估机构确定的公司估值基准日为2013年12月31日,在该基准日,B公司负债/权益(D/E)是0.55。假定无风险报酬率为3.55%,市场风险溢价为6.97%。选取同行业4家上市公司剔除财务杠杆的β系数,其平均值为1.28。目前5年以上贷款的税前债务成本为6.55%。

要求:1.计算B公司预测期各年自由现金流量。

要求:2.计算加权平均资本成本。

要求:3.计算B公司预测期末价值和公司价值。

2. β=1.28×[1+(1-15%)×0.55]=1.88

re=3.55%+1.88×6.97%=16.65%

rd=6.55%×(1-15%)=5.57%

3.

要求:根据资料,计算确定甲公司对D公司长期股权投资的初始投资成本;判断甲公司是否应在购买日合并资产负债表中确认商誉,并说明理由。

理由:甲公司的初始投资成本为90000万元,大于甲公司合并中取得的D公司可辨认净资产公允价值的份额88000万元(110000×80%),差额2000万元应在合并资产负债表中确认为商誉。

(1) 关于内部环境。董事会对内部控制的建立健全和有靛实施负责:董事会委托A咨询公司为公司内部控制体系建设提供咨询服务,选聘B会计师事务所对内部控制有效实施审计。A咨询公司为B会计师事务所联盟的成员单位,具有独立法人资格。

(2) 关于风险评估。受国际生融危机的持续影响,甲公司境外市场销售额和利润额急剧下降,董事会经审慎研宄、集体决策并报股东大会审议通过后,决定调整发展战略,迅速启动“出口转内销”战略。由于国内信用环境尚不成熟,战略调整后可能导致销售账款无法收回的风险明显增大,财务部门提议将销售万式自赊销改为现销,并在批准后实施。

(3) 关于控制活动。甲公司在对企业层面和业务层面控制活动进行全面控制的基础上,重点对资金活动、采购业务、销售业务等实施控制。一是实施货币资生支付审批分级管理。单笔付款金额5万元及5万元以下的,由财务部经理审批;5万元以上、20万元及20万元以下的,由总会计师审批;20万元以上的由总经理审批。二是强化采购自请制度,明确相关部门或人员的职责权限及相应的请购和审批程序。对于超预算外采购项目,无论生额大小,均应在办理请购手续后,按程序报请具有审批根限的部门或人员审批。三是建立信用调查制度。销售经理应对客户的信用状况作充分评估,并在确认符台条件后经审批签订销售合同。

(4) 关于信息沟通。甲公司在已经建立管理信息系统和业务信息系统的基础上,充分利用信息系统之间的可集成性,将内部控制措施嵌入公司经营管理和业务流程中,初步实现了自动控

(5) 关于内部监督。内部审计部门经董事会援权开展内部控制监督和评价,检查发现内部控制缺陷,督促缺陷整改,甲公司内部审计部门和财务部门均由总会计师分管。

(6) 关于外部审计。B会计师事务所在执行内部控制审计时,发现甲公司财务管理信息系统存在设计漏洞,导致公司成本和利润发生重大错报,甲公司技术人员于2012正12月30日完成对系统的修复后,成本和利润数据得以改正。B会计师事务所据此认为上述内部控制缺陷已得到整改,不影响会计师事务所出具2012年度内部控制审计报告的类型。

要求:

风险规避策略的优点是:风险规避是管理风险的一种最彻底的措施,是在风险事故发生之前,将所有风险因素完全消除,从而彻底排除某一特定风险发生的可能性。

风险规避策略的缺点是:风险规避是相对消极的应对策略。选择遗策略意味着:①放弃可能从风险十获得的收益;②可能影响企业经营绩效;③可能带来新的风险。

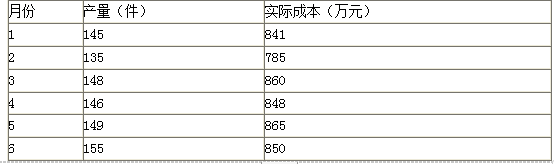

要求:用高低点法确定A产品的单位变动成本和固定成本总额。

固定成本=850-155×3.25=346.25(万元)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-08-12

- 2020-05-15

- 2020-08-06

- 2020-04-17

- 2020-05-12

- 2020-02-13

- 2020-05-31

- 2020-06-05

- 2020-01-11

- 2020-07-29

- 2020-01-15

- 2019-01-05

- 2020-07-01

- 2020-08-16

- 2020-04-11

- 2020-04-22

- 2020-08-22

- 2020-01-14

- 2020-01-02

- 2020-05-12

- 2020-04-28

- 2020-04-30

- 2020-04-23

- 2020-01-02

- 2020-03-28

- 2020-07-17

- 2020-03-28

- 2020-08-06

- 2020-01-12

- 2020-07-26