2020年山西高会准考证网上打印时间在几月份?

发布时间:2020-06-14

距离2020高级会计职称考试的日子已经不足百天了,各位小伙伴们知道2020年山西高会准考证网上打印时间是在几月份吗?不知道的小伙伴快来和51题库考试学习网一起了解一下吧。

2020年山西高会考试准考证打印时间:报考人员须在考前10天开始至财政部规定的截止时间内,报名考生可登录财政部会计资格评价中心网(http://kzp.mof.gov.cn)下载打印准考证。

打印准考证需要注意的是:逾期未打印准考证人员,视为主动放弃考试,责任自负,不予办理退费。所打印准考证上的照片、姓名、性别、准考证号、身份证号等要素须清晰无误。考生应在截止时间前自行在网上打印准考证,并认真阅读准考证上的考生须知,提前准备好有关证件,以免影响考试。

高级会计师考试准考证打印的常见问题:

1、打印准考证用多大的纸?

打印准考证须统一使用A4纸打印,无需剪裁,不分正反面,黑白或彩色均可。

2、打印准考证时需要关注什么?

考生在打印的时候要特别注意准考证上面姓名、考试地址、照片等信息是否正确,一旦发现错误要及时与当地考务办联系解决,确保准考证信息正确。

3、打印时附加码刷新不出来怎么办?

需要使用IE10或IE11浏览器,并先把系统域名加入兼容视图。

下面是51题库考试学习网给大家分享的高会考试的相关内容,有需要的小伙伴可以了解一下。

2020年会计高级职称考试时间:2020年9月6日8:30-12:00。

高级会计师考试科目为《高级会计实务》,高级会计实务考试题型为:案例分析题。主要考核应试者会计业务能力和解决实际问题综合能力。

高级会计师考试科目命题均以全国会计专业技术资格考试大纲为依据,考试内容和范围均不超出考试大纲的规定。考试时间为210分钟。考试形式为开卷考试。

高级会计实务的题型可以分为必做题和选做题。必做题有7题共80分,各题分值10-15分不等;选做题有2题均为20分。高级会计师考试题型为案例分析题,题共有9道。选答题如果都做的话,计算机会自动识别,取高分者计入总分。计入成绩的总分值为100分。

高级会计资格考试答题要求:高级资格考试实行无纸化改革,考试在计算机上进行。试题、答题要求和答题界面在计算机显示屏上显示,考生应使用计算机鼠标和键盘在计算机答题界面上进行答题。

在高级会计师考试备考的日子里,你多一分努力就多一分收获,多一滴汗水就多一分回报。51题库考试学习网在这里祝你们考试顺利!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

要求:

首先,计算 2009 年 EBIT,并根据 FCF 求得公司 2009 年自由现金流量:

EBIT=5000+200=5200(万元)

FCF=5200*(1-25%)+300-800-(50-25)=3375(万元)

其次,计算公司资本成本率:

r wacc =0.6*8%+0.4*5%*(1-25%)=6.3%

最后,根据公式求得公司价值:

Vn =FCFn +1(rwacc-g FCF)=(1+g FCF)/(rwacc-gFCF)*FCF n =(1+2%)/(6.3%-2%)*3375=80058.14(万元)

(1)并购对象的选择。大宗煤炭现货交易的价值链流程为:上游煤炭生产商将货物卖给煤炭中间交易商,煤炭中间交易商再将货物卖给下游发电厂等需求客户,中间服务商为上游煤炭生产商、中间交易商和下游需求客户提供相关服务(比如,融资服务、仓储物流服务、交易平台和大数据分析服务等)。甲公司作为该价值链流程中的中间服务商,仅提供交易平台和大数据分析服务。为拓展服务链条,扩大业务规模、提高盈利水平,甲公司基于公司商业模式、战略成本管理及企业间价值链分析,拟收购仓储物流商 F 公司。

(2)并购对价的确定。甲公司对 F 公司的尽职调查显示:F 公司近年来盈利能力连续下滑,预计 2015 年可实现净利润为 11500 万元(含预计可获得的一次性政府补贴 1500 万元):可比企业预计市盈率为 20 倍。双方初步确定并购交易对价为 22 亿元。

(3)并购贷款的安排,为解决并购资金需求,甲公司拟向银行提出并购贷款申请。该并购贷款方案要点如下:①向 M 银行申请并购贷款 12 亿元;②并购贷款期限为 5 年,③甲公司办公大楼为并购贷款提供足额有效的担保。

(4)并购后的整合。一旦并购业务完成,甲公司将积极筹划并购完成后的整合工作,尤其是财务整合。

假定不考虑其他因素。

要求:

可比企业选择:

①所选择的可比企业应在营运上和财务上与被评估企业具有相似的特征;(1 分)

②当在实务中难以寻找到符合条件的可比企业时,则可以采取变通的方法,即选出一组参照企业,其中一部分企业在财务上与被评估企业相似,另一部分企业在营运上与被评估企业具有可比性。(1 分)

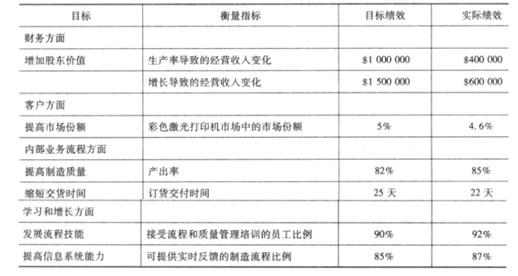

下面是大宇公司 2011 年会计年度的平衡计分卡。为了简洁起见,我们省略了为实现每个目标而采取的计划。

要求:

不过,就 A 省的现实的情形而言,“北极光电子”的主要业务和收入并不在大兴市,尤其是其分支机构在省内的销售终端点数量和销售队伍力量均落后于当地的几家本地代理中介机构。相比于“北极光电子”,这些机构对当地情况更为熟悉,具有丰富的本地优势,促销措施强大,但服务质量却远低于“北极光电子”。“北极光电子”在 A 省的分公司已建立 10 年,其业务量 10年来稳定增长,利润率也维持在较高水平,但业务量及收入总额尚不如本地公司,A 省分公司管理层的大多数也将会在未来的 l~5 年间陆续退休。最近,“锐达集团”给“北极光电子”制定的企业目标是保持市场领先地位,并将年增长率维持在 16%左右。由于各省市的业务增长率已经处于很低的水平,“北极光电子”管理层认为 A 省大兴市将是公司能否完成任务的一个关键且决定性因素。

要求:

什么战略?请至少阐述其两条以上的理由。

极光电子”下发了关于维持市场领先地位的企业目标;二是作为高质量高水平的民用电子设备销售服务商,“北极光电子”在其他省的分公司业务几乎饱和,而西部大开发所带来的西部某省新兴市场的迅速发展为其业务拓展创造了良好机遇。因此,“北极光电子”应采取成长型战略。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2019-12-29

- 2020-04-23

- 2020-04-08

- 2020-02-19

- 2020-07-19

- 2020-06-11

- 2020-05-04

- 2020-08-13

- 2020-08-13

- 2020-02-12

- 2020-03-29

- 2020-07-18

- 2020-04-19

- 2020-08-22

- 2020-01-04

- 2020-08-05

- 2020-02-22

- 2020-05-12

- 2020-02-09

- 2020-07-04

- 2020-08-18

- 2020-05-30

- 2020-08-13

- 2020-04-19

- 2020-02-15

- 2020-07-25

- 2020-02-11

- 2020-04-15

- 2020-04-04

- 2020-07-15