你知道陕西2020会计高级职称考试成绩查询什么时候开始?

发布时间:2020-02-19

2020年可以报考高级会计师考试了,相信很多小伙伴已经迫不及待想要报考,但是对于今年高级会计师考试的相关内容还不是特别清楚,51题库考试学习网带你来看看吧~

一、2020年高级会计职称成绩查询时间:2020年10月17日前发布高级会计成绩。

二、报考条件:

(一)基本条件

报名参加中、高级资格考试的人员,应具备下列基本条件:

1.遵守《中华人民共和国会计法》和国家统一的会计制度等法律法规。

2.具备良好的职业道德,无严重违反财经纪律的行为。

3.热爱会计工作,具备相应的会计专业知识和业务技能。

(二)具体条件

1.中级资格

报名参加中级资格考试的人员,除具备基本条件外,还应具备下列条件之一:

(1)取得大学专科学历,从事会计工作满5年。

(2)取得大学本科学历或学士学位,从事会计工作满4年。

(3)取得双学士学位或研究生班毕业,从事会计工作满2年。

(4)取得硕士学位,从事会计工作满1年。

(5)取得博士学位。

(6)通过全国统一考试,取得经济、统计、审计专业技术中级资格。

报考中级资格考试的考生统一在各地(市)财政局报名审核。

2.高级资格

报名参加高级资格考试的人员,除具备基本条件外,还应符合下列条件之一:

(1)具备大学专科学历,取得会计师职称后,从事与会计师职责相关工作满10年。

(2)具备硕士学位、或第二学士学位、或研究生班毕业、或大学本科学历或学士学位,取得会计师职称后,从事与会计师职责相关工作满5年。

(3)具备博士学历,取得会计师职称后,从事与会计师职责相关工作满2年。

报考高级资格考试的考生统一在自治区财政厅会计处报名审核。

上述有关学历或学位,是指经国家教育行政部门认可的学历(学位)。有关会计工作年限,是指报考人员取得规定学历前后从事会计工作时间的总和,其截至日期为考试报名年度当年年底前。审核报考人员报名条件时,报考人员应提交学历或学位证书或相关专业技术资格证书、居民身份证明(香港、澳门台湾居民应提交本人有效身份证明)等材料。

三、考试科目:

(一)中级资格:考试科目包括《中级会计实务》《财务管理》和《经济法》。

参加中级资格考试的人员,应在连续的2个考试年度内通过全部科目的考试,方可获得中级资格证书。

(二)高级资格:考试科目为《高级会计实务》。

参加高级资格考试并达到国家合格标准的人员,在“全国会计资格评价网”自行下载打印考试合格成绩单,3年内参加高级会计师资格评审有效。

四、考试入场要求:

考生凭准考证和本人二代居民身份证原件入场,在进行身份验证之后,进行现场图像采集,然后按准考证上的座位号对号入座。考试开始30分钟后,考生不得进入考场参加考试。迟到30分钟内入场参加考试的,系统自动扣除迟到时间。

今天的内容就为大家分享到这里了,还想了解更多关于高级会计师考试的资讯,记得关注51题库考试学习网哟!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

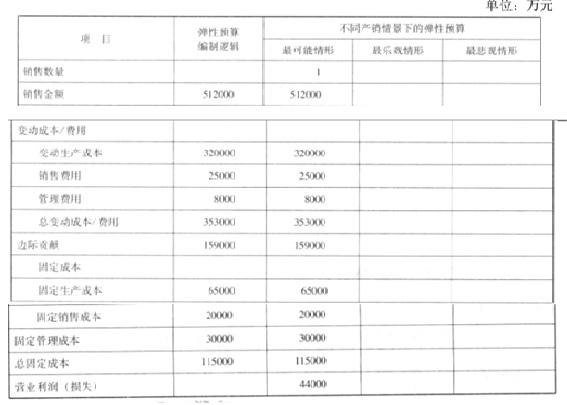

(1)该公司曾经尝试过常见的预算编制方法,其中,比较多的是采用固定预算法,此次探讨之后,拟渐进式采用更加适应市场环境的弹性预算技术,即选择一个最能代表生产经营水平的业务量计量单位为销售数量。即管理层在分析外部不确定性的特征之后,对销售收入、利润等财务指标,拟采用更加能够适应市场动态变化的弹性分析技术。2016 年 9 月份,公司即启动预算编制。

(2)该公司根据市场调研,初步确定未来一年的销售量最大可能实现 160000 套,销售单价为32000 元。

(3)根据历史经验数据分析,如果以最大可能销量为基准,在极端情形发生时,实际销售量可能会分别偏离最大可能销量的 12%。

(4)公司变动成本、固定成本的项目构成和测算逻辑参见下表。

要求:

(1)A 公司收购 B 公司 100%股权,成为其全资子公司。B 公司股权账面价值 20 亿元,价值评估参考可比企业的估值水平(P/B=1.5 倍),经协商后最终确定此次并购对价为 32 亿元。

(2)A 公司收购 B 公司的大股东甲公司所持 B 公司的全部股份,共计 8 亿股,占 80%。并购对价的支付方式为 A 公司定向增发股份。

(3)A 公司收购 B 公司其他股东剩余股份(持股比例非常分散),合计 2 亿股,占 20%。并购对价的支付方式为现金。

此次并购,A 公司发生尽职调查、审计、法律、财务顾问等相关费用共计 0.5 亿元。根据 A公司管理层的规划,如果此次并购整合成功,至少会带来两方面的直接协同价值:一是通过客户资源共享和交叉销售,提高营业收入,新增价值 3 亿元;二是通过管理流程的再造和信息化系统的升级,提高运营效率,降低运营成本,新增价值 1 亿元。此外,通过资源的优化配置和资本充足率的提高,公司整体抗风险能力得到提高,这些因素虽然无法定量估计,但所产生的战略性协同价值也是不可忽视的。

要求:

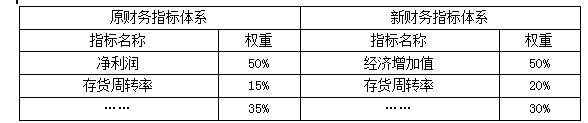

要求:根据资料,指出新业绩指标体系引入非财务指标的积极作用和核心财务指标调整及权重变化所体现的考核导向。

体现的考核导向:(1)新增经济增加值指标,并赋予50%的权重,旨在引导子公司更加关注资本使用效率,提升价值创造能力。(2)存货周转率指标的权重由15%提高至20%,旨在引导子公司更加注重降低库存(或:加快存货周转速度;或:提高存货运营质量)。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-10-08

- 2020-09-07

- 2020-08-31

- 2020-01-16

- 2020-01-29

- 2020-10-08

- 2020-01-15

- 2020-01-02

- 2020-02-12

- 2020-02-13

- 2020-01-15

- 2020-01-10

- 2020-10-24

- 2020-09-06

- 2021-05-15

- 2019-12-29

- 2020-10-22

- 2019-01-27

- 2019-12-28

- 2020-11-26

- 2020-02-08

- 2020-01-16

- 2020-01-15

- 2020-10-25

- 2020-02-19

- 2020-09-03

- 2021-01-10

- 2020-09-07

- 2020-01-16

- 2020-08-19