快看!云南2020高级会计考试成绩查询10月17日前公布

发布时间:2020-08-19

距离2020高级会计职称考试越来越近了,现在已经进入了备考的冲刺阶段,各位考生在备考阶段更要调整好心态,不焦虑、不松懈,抓紧时间学习。

云南考生看过来:云南2020高级会计考试成绩查询10月17日前公布,届时51题库考试学习网会及时发布相关信息,准备参加2020年高会考试的小伙伴们,云南高级会计师成绩查询相关信息提前了解一下吧。

2020云南高级会计考试时间:2020年9月6日(星期日)。

2020云南高会成绩公布时间公布时间:2020年10月17日前,公布中、高级资格考试成绩。

高级会计师实行考评结合,考试结束后接下来就是评审了,论文发表需要提前准备吗?

论文成为很多学员的老大难,一定要提前准备,以免评审落榜,需要注意的是,高级会计实务是有成绩有效期的,全国线有效期 3 年,地区线有效期 1 年,在有效期内评审没过,需要重新参加考试。若发表核心期刊,周期相对比较长,不要一稿多投;不要临时集中发表;注意论文查重要求。

2020高级会计考试成绩公布时间:2020年10月17日前,公布中、高级资格考试成绩。高会考试成绩公布后,我们需要做什么呢?

1、资格审核

由于疫情的影响,多地实行考后资格审核,大家一定要准备或保存好相关材料,通过资格审核后才能拿到高级会计师合格证。

2、高级会计师实行考评结合,考试结束后接下来就是评审了,论文发表一定要提前准备!

论文成为很多学员的老大难,一定要提前准备,以免评审落榜,需要注意的是,高级会计实务是有成绩有效期的,全国线有效期 3 年,地区线有效期 1 年,在有效期内评审没过,需要重新参加考试。若发表核心期刊,周期相对比较长,不要一稿多投;不要临时集中发表;注意论文查重要求。

论文从选题、撰写、初稿、审核,定稿到发表需要极大的心力,论文的写作发表并不是一朝一夕能完成的,大部分学员至少需要3-6月的时间才能发表一篇论文,而且有的地区要求3篇论文发表时间不能在同一年,一般情况下,中级职称考过以后发表的论文都是有效的,所以,提前准备论文总归是有备无患的。

论文最好不要等到高级会计师考试过后再准备。一般需要发表2篇以上论文,因为文章从写作到发表,过程会比较长,一般需要至少几个月的时间,时间太紧张,另外如果论文集中在一个时间段,评审老师很可能会认为你是为评审而写的文章,可能会对评审成绩有影响。总之,大家一定要提前准备噢!

论文在期刊的发表通常需要排期哦~考生们最好尽早准备,以便尽早发表避免节外生枝。

说明:因考试政策、内容不断变化与调整,51题库考试学习网提供的考试信息仅供参考,如有异议,请考生以权威部门公布的内容为准!

51题库考试学习网带给大家的资讯就到这啦,如果还想了解更多的考试信息,请持续关注51题库考试学习网,51题库考试学习网也会努力为大家更新!!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

2019年初,甲公司根据董事会要求,召集由中高层管理人员参加的公司战略规划研讨会。部分参会人员发言要点如下:

市场部经理:尽管国家宏观经济增势放缓,但房地产行业一直没有受到太大影响,公司仍处于重要发展机遇期,在此形势下,公司宜扩大规模,抢占市场,谋求更快发展。近年来,本公司的主要竞争对手乙公司年均销售增长率达12%以上,而本公司同期年均销售增长率仅为4%,仍有市场拓展余地。因此,建议进一步拓展市场,争取今明两年把销售增长率提升至12%以上。

生产部经理:本公司现有生产能力已经饱和,维持年销售增长率4%水平有困难,需要扩大生产能力。考虑到当前宏观经济和房地产行业面临的诸多不确定因素,建议今明两年维持2018年的产销规模,向管理要效益,进一步降低成本费用水平,走内涵式发展道路。

财务部经理:财务部将积极配合公司战略调整,做好有关资产负债管理和融资筹划工作。同时,建议公司战略调整要考虑现有的财务状况和财务政策。本公司2018年末资产总额为50亿元,负债总额为25亿元,所有者权益为25亿元;2018年度销售总额为40亿元,净利润为2亿元,分配现金股利1亿元。近年来,公司一直维持50%资产负债率和50%股利支付率的财务政策。

总经理:公司的发展应稳中求进,既要抓住机遇加快发展,也要积极防范财务风险。根据董事会有关决议,公司资产负债率一般不得高于60%这一行业均值,股利支付率一般不得低于40%,公司有关财务安排不能突破这一红线。

假定不考虑其他因素。

要求:

1.根据甲公司2018年度财务数据,分别计算该公司的内部增长率和可持续增长率;据此分别判断市场部经理和生产部经理建议是否合理,并说明理由。

2.在保持董事会设定的资产负债率和股利支付率指标值的前提下,计算甲公司可实现的最高销售增长率

(1)ROA=(2÷50)×100%=4%

内部增长率=[4%×(1-50%)]÷[1-4%×(1-50%)]=2.04%

ROE=(2÷25)×100%=8%

可持续增长率=[8%×(1-50%)]÷[1-8%×(1-50%)]=4.17%

(2)市场部经理的建议不合理。

理由:市场部经理建议的12%增长率太高,远超出公司4.17%的可持续增长率。

生产部经理的建议不合理。

理由:生产部经理建议维持2018年产销规模较保守。

2.2018年年末资产总额50亿元,资产负债率不得超过60%,则2018年年末所有者权益总额=50×(1-60%)=20(亿元),ROE=(2/20)×100%=10%

股利支付率一般不得低于40%,则:在董事会设定的资产负债率和股利支付指标的前提下,公司可实现的最高销售增长率(可持续增长率)=[10%×(1-40%)]/[1-10%×(1-40%)]=6.38%。

(1)销售预算。

①5 月上旬,各分部预测下一年度销售和资金需求,报总部。

②5 月下旬,总部综合考虑宏观经济形势对产品市场的影响和分部的价格、新产品、滞销、

坏账等情况,制定分部销售预算草案。

③6 月份,各分部的地区销售经理预测分月度的全年销售额,作为其下一年度销售业绩评价的初步标准。

④7 月份,分部负责人复查销售预测报告,并与地区销售经理进一步协商,以确保分部预算达标。

⑤8 月上中旬,总部复查销售预算,修订未达标预算。

⑥8 月下旬,总部批准销售预算,并将之分解为各工厂的生产计划(包括价格、销量等)。

(2)生产预算。

①9 月中上旬,各工厂确定固定费用和变动成本标准,报分部。

②10 月中旬~11 月,各工厂确定固定费用和变动费用标准,报分部。

③11~12 月,总部复查并审批工厂生产预算,修订未达标预算。

④12 月末,董事会批准公司销售及生产预算。

霍克公司预算控制的方案如下:

(1)市场部门:每月末,各地区销售经理向总部报告本月销售本年累计销售及其与预算的差异情况,并对未完成的销售差额作出解释。

(2)生产部门:各工厂向总部报告费用、成本的分项目实际发生数及其与预算的偏差,并对超支额作出解释。

要求:根据上述资料回答下列问题:

总经理:我公司长期以来只生产专用设备,因此市场和产品比较单一,这种方法也能够满足企业进行决策。但是公司即将实施多元化产品战略,要开发出市场受欢迎的产品,肯定要面临市场竞争。因此,要总结过去我们成本管理的经验和不足,为成本管理改革服务。

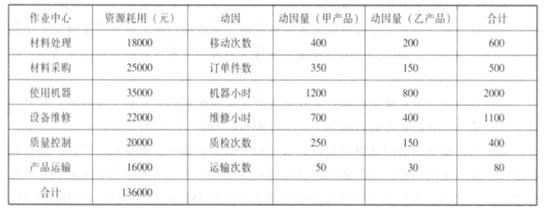

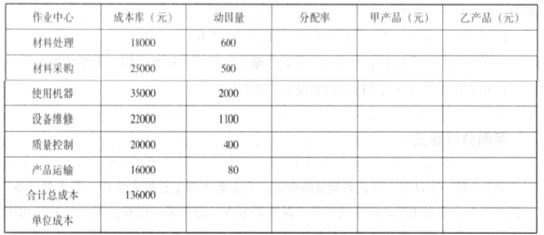

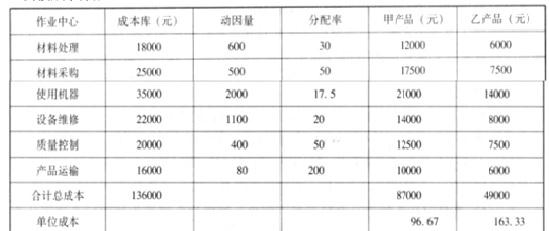

财务总监:随着公司战略的不断推进,公司的间接成本的比重不断扩大,由原来的不足 30%,上升到了 56%。财务部建议拟引进作业成本法核算成本。以下是财务部提供的间接成本资料。主要生产甲、乙两种产品,其中甲产品 900 件、乙产品 300 件,其作业情况数据如下表所示:

要求:

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-16

- 2020-01-01

- 2019-01-27

- 2020-02-14

- 2021-03-24

- 2020-09-07

- 2020-02-08

- 2020-01-04

- 2020-01-03

- 2020-01-14

- 2020-01-05

- 2020-02-19

- 2020-02-11

- 2019-12-27

- 2020-01-08

- 2019-01-05

- 2019-01-27

- 2020-04-09

- 2021-05-15

- 2021-05-15

- 2020-03-05

- 2020-08-19

- 2020-09-07

- 2020-01-03

- 2020-01-14

- 2020-02-11

- 2020-09-05

- 2021-07-30

- 2020-01-04

- 2021-10-23